Mysteel:10年美债收益率创16年新高,危害几何?

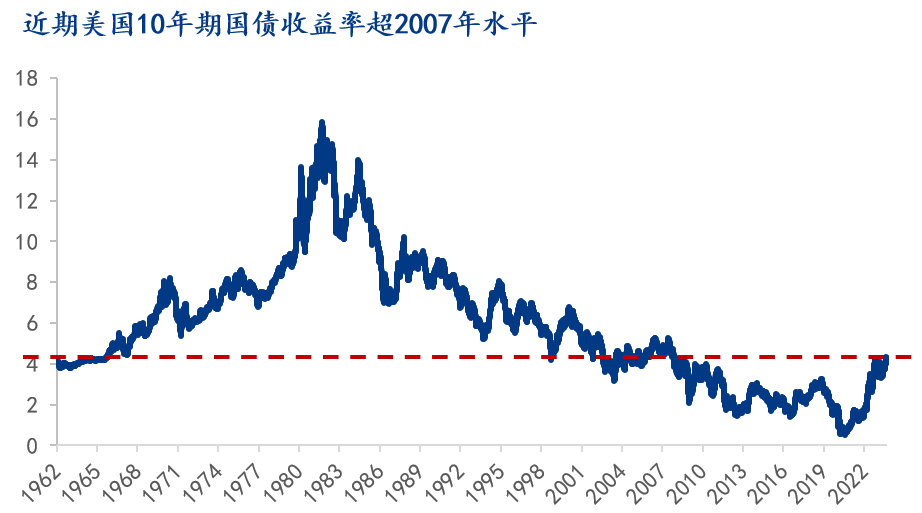

背景:美国时间2023年10月19日,10年期美债收益率创下16年来新高,盘中攀升至5.001%,为2007年7月以来的最高水平。这样的高利率环境会给美国经济带来什么样的影响?

核心观点:1、高利率会给美国经济带来多项危害,会增加企业的融资成本,降低企业的投资意愿,加大政府偿还债务的压力,同时对美国银行的资产端和负债端两端都产生严重挤压,加剧金融风险。1981年9月美债收益率高达15%,给当时的经济带来了非常多的负面影响,失业率达11%,汽车行业和房地产行业受到严重打击。

2、从历史经验来看,在债务高企背景下,政府会启动量化宽松(QE)的政策,通过大规模购买债券来压低债券收益率。

3、不过值得注意的是,美债利率下行空间大,即使在下行过程中,大宗商品或也将继续承压。一方面,若是由于实体经济受到负面影响或者金融市场风险暴露,导致美债利率被迫下行,则难以压制市场悲观情绪,不利于大宗商品价格的表现。另一方面,或许不是因为美债收益率上升而导致经济发展承压,风险资产价格下跌,而可能是因为美国经济衰退而导致了美债收益率上升,进而导致风险资产价格的下跌。

美国时间2023年10月18日,10年期美债收益率创下16年来新高,以4.91%收盘,为2007年7月以来的最高水平。这样的高利率环境会给美国经济带来什么样的影响?

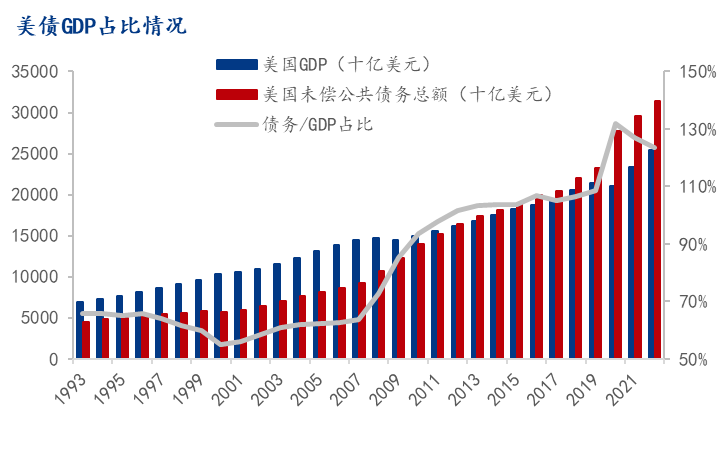

高利率会给美国经济带来多项危害。一是抑制实体经济增长。高利率会增加企业的融资成本,降低企业的投资意愿,相反,资金将更愿意流向低风险高回报的债券市场。同时也将显著降低消费者的购买力,在美国以消费为主导的经济体中产生严重抑制。二是推高政府债务风险。高利率将加大政府偿还债务的压力,目前,美国政府债务占GDP比重高达125.69%,若维持5%的高利率,则利息将要占到政府收入的将近30%,推高政府债务风险。三是加剧金融风险。高利率增加居民和企业的借款成本,与此同时银行的借贷业务量也将下滑,并且高利率对银行存款业务也带来巨大压力,整体而言,将对美国银行的资产端和负债端两端都产生严重挤压,加剧金融风险。高利率还对受到地缘冲突影响的股市雪上加霜,高风险的股票市场相较债券市场失去吸引力。

1966年-2007年,美债收益率高于5%。根据历史数据表明,美国曾经经历了很长一段时期的高利率环境。从图中可以看到,从1966年到2007年美国10年期国债收益率高于5%。1981年9月10年美债收益率高达15%,尽管高利率抑制了通货膨胀,但给当时的经济环境带来了非常多的负面影响,失业率上涨达到了11%,房地产行业由于高房贷导致房产销售暴跌,从高峰到低估下降了54%,汽车行业销量增速出现停滞,同比增速在-20%到20%之间波动,实体经济受到了严重冲击。目前美国房地产也在与1980年代类似的处境,据《抵押贷款新闻日报》(MortgageNewsDaily)的数据,美国30年期固定抵押贷款利率周三触及8%,为2000年以来首次,抵押贷款银行家协会(MBA)的数据显示,利率上升已导致抵押贷款申请降至近30年来的最低水平,住房负担能力处于10年最低水平。

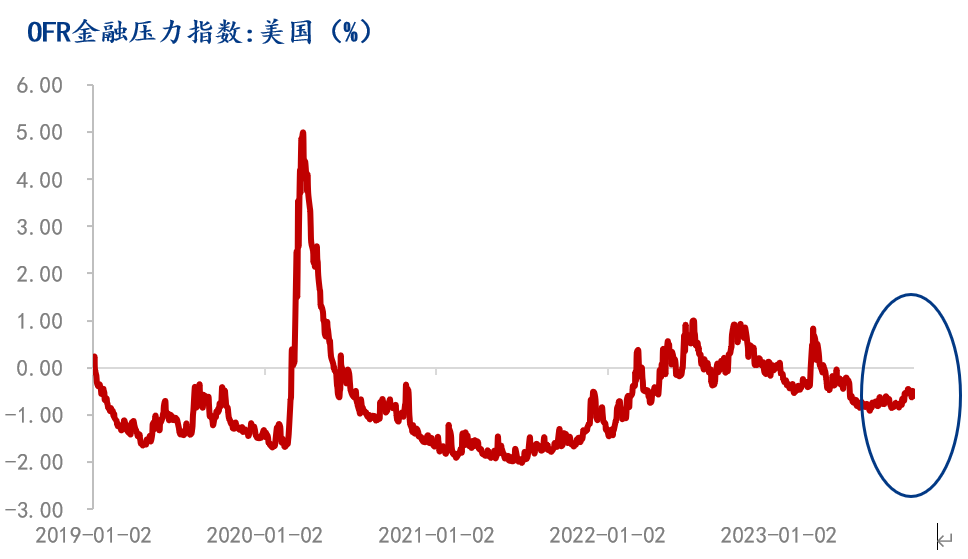

从历史经验来看,在债务高企背景下,政府会启动量化宽松(QE)的政策,通过大规模购买债券来压低债券收益率。例如,日本在泡沫经济破裂之后,财政收支失衡,债务占GDP比例到达100%,日本央行将商业银行隔夜存款利率下调至0,后续通过购买大量国债,将国债收益率压至极低水平。而目前,美国政府债务占GDP比重高达125.69%,若维持5%的高利率,则利息将要占到政府收入的将近30%。不过,虽然美国债务比例比当时的日本高,但其他的国情还是有所不同,此前我们也提到,从近期美国的金融压力指数(FinancialStressIndex,FSI)来看,即便有所上升但也还是低于2023年3月银行风险事件发生时的水平。因此,这种高利率环境或将继续维持下去,对风险资产具有长期的压制。

美债利率下行空间大,下行过程中大宗商品或将继续承压。不过值得注意的是,即使美债利率下行,在下行的这个过程中,大宗商品也将依旧承压。从历史数据来看,1987年10月16日-26日期间,在美国收益率下降的过程中,能源和有色价格基本呈现下降的状态,黑色金属的价格基本没有变化。

时间 |

美债收益率 |

能源价格指数 |

铜价 |

铝价 |

镍价 |

1987/10/16 |

10.23 |

24.86 |

1967.3 |

1980 |

3535 |

1987/10/26 |

8.8 |

23.41 |

1846.9 |

1760 |

3368 |

价格变化 |

-13.97% |

-5.83% |

-6.12% |

-11.11% |

-4.72% |

一方面,若是由于实体经济受到负面影响或者金融市场风险暴露,美国政府推出量化宽松的政策,美债利率被迫下行,则难以压制市场悲观情绪,不利于大宗商品价格的表现。另一方面,或许不是因为美债收益率上升而导致经济发展承压,风险资产价格下跌,而可能是因为美国经济衰退而导致了美债收益率上升,进而导致风险资产价格的下跌。当美元指数开始飙升后,导致离岸美元流动性干涸,紧接着引起本土美元流动性减弱,美国经济开始衰退,十年美债收益率因此上升,出现了近期其他美元资产不同程度下跌的情况。正如国庆期间,我们提到美联储流动性因素是引起原油等商品价格骤跌的主因,主要归为需求侧因素。

本文特别鸣谢李爽博士的指导!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26