哪怕有AI助力,微软现在也不是非买不可

微软co-pilot对于业绩的增长有多大,这点受到很多人的关注。毕竟这是衡量AI商业化的一个重要指标。但是,有外国分析师指出,哪怕有AI助力,或许现在的微软也可以在观察一下。

作者:JR Research

微软计划于10月24日发布24财年第一季度财报。这很可能是投资者高度期待的一个季度,以评估其 AI co-pilot 的最新动力。敏锐的投资者应该记住,微软已迅速实现了其AI领导地位的商业化。它正在寻求在零售和企业领域的所有产品和服务中融入生成式AI。

因为下游的个人电脑和笔记本电脑供应链已经显示出触底的迹象。因此,随着行业从疫情和行业低估中复苏,刷新率可能会进一步提高。在微软将生成式AI集成到Windows后,它可能会刺激下游消费者进入一个新的升级周期,从而减轻微软营收的不利因素。

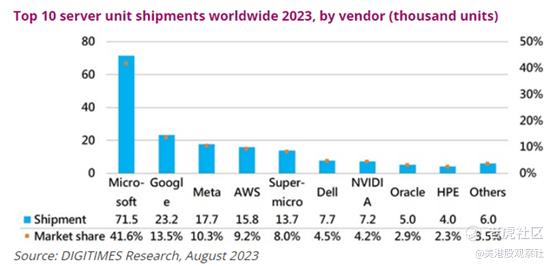

此外,云优化周期预计将在第二季度触底。根据Digitimes Research最新的服务器出货量更新,第二季度全球服务器出货量环比下降5.7%。然而,全球服务器出货量预计将在第三季度恢复增长,环比增长1.5%,然后在第四季度进一步增长5.6%。

如上所述,微软预计将在总出货量上领先其超大规模同行。因此,微软预计将继续在生成式人工智能领域处于领先地位。因此,Digitimes Research强调,三星电子已经“在算法和硬件设备方面确立了领先地位”。因此,它的主要竞争对手会发现,“除非在其他领域出现突破性的产品”,否则很难取代微软的领导地位。

在9月初的一次会议上,微软 CFO Amy Hood强调,AI的盈利周期“与过去相比相对较短”。鉴于微软的强大领导地位,分析师相信该公司将继续保持其作为SaaS之王的统治地位,并有望赶上IaaS领域的领头羊亚马逊 AWS。

一个恰当的例子。回想一下,根据The Information 10月份的最新数据,OpenAI的年化营收已经超过了13亿美元。与几个月前相比,上涨了30%。鉴于OpenAI的收入激增,相信微软对OpenAI的战略合作伙伴关系和投资已经获得了令人难以置信的回报。因此,分析师认为这证实了,对于像微软这样的SaaS巨头来说,生成式人工智能远不是炒作,因为他们正在加快商业化战略,以推动增长并超越同行。

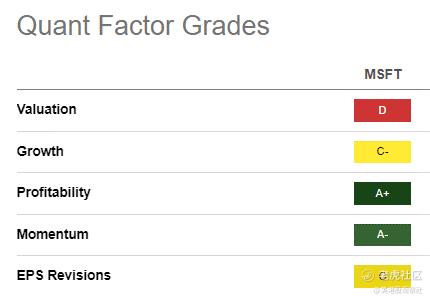

尽管微软在人工智能领域占据主导地位并在市场上领先,但相对于其科技同行来说,它的股价被定价为溢价。Seeking Alpha的定量分析给微软公司(MSFT)评定了一个“D”的估值等级。然而,它的“A+”的盈利能力等级是其广阔护城河业务模式的支撑,并使其能够通过AI商业化不断获得运营杠杆。

尽管分析师对微软的领导地位充满乐观,但似乎买家未能重新夺回其在2023年7月的高点,即367美元水平。此外,根据微软的月度图表,这似乎是一个多头陷阱(虚假的上行突破),表明在那些水平存在显著的卖出阻力。

此外,分析师发现在过去三个月里,尽管买家试图守住310美元区域,但微软的买入动能已经减弱。虽然微软的价格比7月份便宜,但分析师怀疑微软的卖家正在分散销售,以提高更积极的回调买入的风险/回报比。

在微软即将发布第一财季财报之际,如果该公司的财报逊于预期,可能会让投资者纷纷寻求避险。这可能为耐心的投资者提供一个更具吸引力的投资机会。

$微软(MSFT)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47