Mysteel解读:聚焦钢铁产业数据(10月19日)—节后第3周五大钢材品种供库双降,去库节奏环比明显加快

【本周回顾】

供应方面,本周五大钢材品种供应901.5万吨,环比节前减少16.71万吨,降幅1.8%。本周五大钢材品种除螺纹钢和冷轧,其余品种均有减产,且以热轧板卷为主,减产企业集中于长流程生产工艺。库存方面,本周五大钢材总库存1537.69万吨,环比上周减少65.78万吨,降幅4.1%。近期市场价格整体区间震荡,涨跌互现,在上涨行情驱动下,投机和刚需备库有明显体现,厂发和市场交易节奏明显加快,进而使得库存去化扩张。消费方面,本周五大品种周消费量增幅5.8%;其中建材消费环比增幅14.4%,板材消费环比增幅0.1%。本周各品种消费水平受去库幅度扩张推动,环比明显提升。

【下周展望】

供应方面,受亏损周期延长,成本压力居高不下影响,企业提产意愿受到压制,但是铁水减量幅度低于预期,主因在于企业以品种转产方式来调整品种结构,因而使得成材供应分化突出。此外,从库存和需求角度来看,当前需求整体表现虽低于预期,但综合前期来看,对采购情绪仍有部分支撑,因而库存延续去化。短期来看,受国内外环境影响,预期和现实冲突明显,市场情绪谨慎,因而整体价格上涨动力有限,现货价格降延续窄幅震荡表现。

【重要关注】

1、汽车:10月1-15日,乘用车市场零售79.6万辆,同比去年同期增长23%,较上月同期增长14%,今年以来累计零售1,602.9万辆,同比增长3%;新能源车市场零售29.4万辆,同比去年同期增长42%,较上月同期增长8%,今年以来累计零售548.2万辆,同比增长34%。

2、船舶:海关总署最新数据显示,我国9月出口船舶412艘,同比增长18.7%;1-9月累计出口3528艘,同比增长16.2%。其中,液货船9月出口11艘,同比下降8.3%;1-9月累计出口101艘,同比增长9.8%;集装箱船9月出口22艘,同比增长46.7%;1-9月累计出口131艘,同比增长67.9%;散货船9月出口35艘,同比增长12.9%;1-9月累计出口234艘,同比增长2.2%。9月进口船舶124艘,同比下降75%;1-9月累计进口3212艘,同比增长17.3%。

3、家电:海关总署最新数据显示,2023年9月中国出口空调229万台,同比增长21.1%;1-9月累计出口3970万台,同比增长1.7%。9月出口冰箱609万台,同比增长55.8%;1-9月累计出口4987万台,同比增长12.5%。9月出口洗衣机280万台,同比增长50.2%;1-9月累计出口2111万台,同比增长40.8%。9月出口液晶电视988万台,同比增长12.2%;1-9月累计出口7520万台,同比增长8.5%。9月进口液晶电视1万台,同比下降56.4%;1-9月累计进口19万台,同比下降30%。

据Mysteel统计,本周建材供应整体略有减量,但螺增线减。其中螺纹钢品种,除华北、西北和东北,其余区域供应均有增产,降产省份主要有安徽、黑龙江、新疆等,增产省份主要有江苏、河南、山东等;线盘品种,除西北和华东,其余区域供应不同程度减产,其中甘肃、山东、河北等省增产明显,四川、湖北、黑龙江等省降产突出。热卷方面,本周热轧产量大幅下降,主要降幅地区在华北和东北地区,CZZT和JLJL轧线检修,HG转炉检修,加上SXJL铁水流向建材,导致产量有所下降。本周BG复产,产量稍有上升。

据Mysteel统计,建材方面,本周建材厂库环比去化。区域来看,各区域库存均有不同下降,且集中于华东、华中和西南。省份方面,河北、山东等资源流入略有增加,安徽、河南、江苏、四川、云南等省厂库环比去化。热卷方面,本周厂库降幅较大,主要原因为一部分钢厂检修库存相应减少,另一部分钢厂加快发货进度。综合来看,本周价格表现区间震荡,涨跌互现,市场情绪环比上周有所好转,投机采购和刚需备库支撑,使得各区域出货节奏有所加快,进而使得库存环比明显去化。

据Mysteel统计,建材方面,以螺纹钢为例,从三大区域来看,华东、南方和北方环比上周分别去化10.22万吨、8.33万吨和7.32万吨;从七大区域来看,各区域均有不同程度去库。其中去库明显城市有上海、杭州、武汉、成都、南昌等,累库城市偏少。热卷方面,从三大区域来看,华东、南方和北方环比上周分别去库3.17万吨、1.48万吨和1.31万吨;从七大区域来看,除华中和华南,其余区域均有不同去化,且以华东和西南为主。其中增库城市主要有郑州、乐从等,去库城市主要有上海、无锡、成都等,其余城市变动均不大。

据Mysteel统计,本周五大品种库存总量为1537.69万吨,环比上周减少65.78万吨,降幅4.1%。其中建材库存环比上周减少53.8万吨,降幅6.4%;板材库存环比上周减少12万吨,降幅1.6%。上期库存总量为1603.47万吨,环比上周减少9.13万吨,降幅0.6%。其中建材库存环比上周减少9.1万吨,降幅1.1%;板材库存环比上周减少0.04万吨,降幅0.01%。

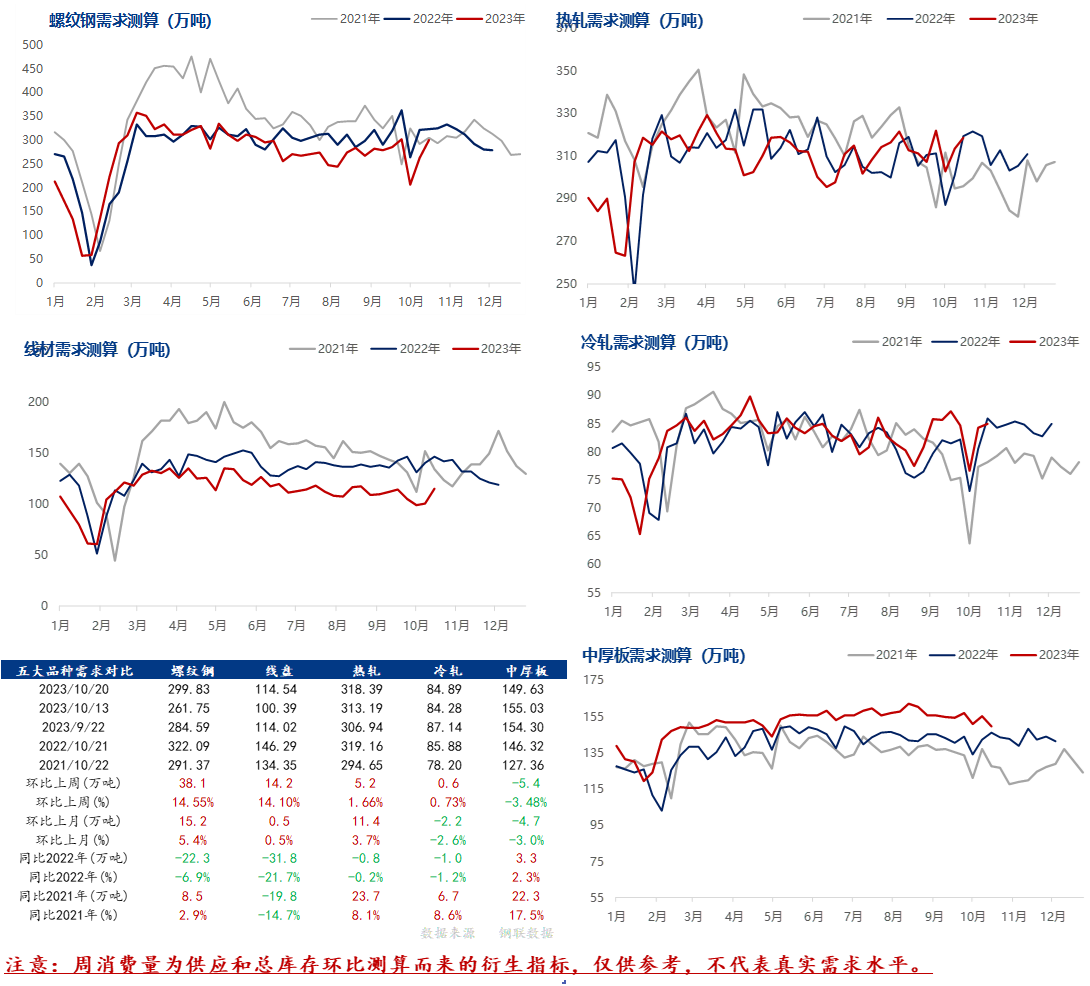

【附件:五大品种周消费量季节性变化】

近五期《聚焦钢铁产业数据》系列报告,欢迎点阅下方文章链接回顾:

Mysteel解读:聚焦钢铁产业数据(10月12日)—节后第2周五大钢材品种供库双降,消费同比表现偏弱

Mysteel解读:聚焦钢铁产业数据(10月7日)—节后1周五大钢材品种供降库增,累库幅度较前两年偏高

Mysteel解读:聚焦钢铁产业数据(9月28日)—节前最后一个交易周,五大品种去库幅度环比扩张

Mysteel解读:聚焦钢铁产业数据(9月21日)—五大品种供应水平环比回升,临近小长假库存延续去化

Mysteel解读:聚焦钢铁产业数据(9月14日)—五大品种供应延续三周下降,库存降幅环比明显扩张

研究员:陈苏兰

联系方式:021-26093832

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26