花旗银行便宜是有原因的

相比于摩根大通,花旗银行的表现有点差强人意。是什么原因造成的?有外国分析师给出了答案。

作者:JR Research

花旗银行上周发布了其第三季度财报。其财报表明,银行并不预计宏观经济状况会恶化,尽管他们预计低收入消费者将面临更大的压力。因此,管理层的评论与其大型银行同行一致,预计坚韧的美国消费者将支撑未来美国经济的强劲增长。

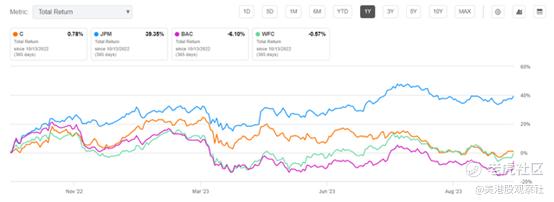

尽管拥有最佳的“A”估值评级,但在过去一年中,花旗银行的股票在总回报率上明显表现不佳,相比之下,其大幅跑输了摩根大通的股票。因此,花旗银行发布的1年总回报率为0.78%,而摩根大通的总回报率接近40%。

因此,分析师认为摩根大通的市场领先地位和强劲的RoTCE(第三季度为22%)表现已经超过了对其溢价估值(“D”估值评级)的担忧。因此,摩根大通相对于同行的超越表现令人震惊,这表明投资者应关注相对效率指标来评估他们的投资论点。

花旗银行在三季度的RoTCE为7.7%,远低于其中期目标(在11%到12%之间)。因此,CEO Jane Fraser 承诺进行公司的管理和报告结构的重大改革。花旗银行削减成本和提高效率对于提高分析师和投资者对其实现中期RoTCE目标的信心至关重要。

因此,管理层表示“改革仍然是花旗银行的首要任务”。因此,对该银行组织结构进行的“重大变革”旨在“消除层次、重复和复杂性”,提高问责制和执行力。管理层强调,此举预计将“消除最高两层15%以上的区域和职能角色”。

然而,该银行并没有准备好更新其转型的进展。因此,管理层评估认为第四季度的更新更为合适,允许银行有时间进行必要的更改。因此,银行投资者可能仍然会保持谨慎态度。他们需要管理层的保证,即花旗银行仍然在按照其中期RoTCE前景目标的步伐。然而,在投资者欣赏其股票的低估之前,其执行仍有很大的改进空间。

值得注意的是,花旗银行发布了强劲的Q3财报,超出了分析师的预期。因此,花旗银行发布的调整后每股收益为1.52美元,远高于华尔街的1.22美元的预期。

花旗银行的关键机构客户集团(Institutional Clients Group,简称ICG)表现出色,实现了12%的营业收入增长。该银行实现了坚实的收益增长,这主要是由于“服务、市场和银行”实现了两位数的增长。此外,花旗银行的财务和贸易解决方案也表现出色,实现了12%的营业收入增长,主要得益于净利息收入增长17%。管理层强调,该业务部门是过去十年中“收入最高的季度”,强调了花旗银行的坚实复苏。

尽管如此,分析师认为投资者并不太关注短期增长指标,而是关注花旗银行正在进行的转型路线图如何帮助其跨越RoTCE前景。因此,在管理层能够提供更多信心,证明其结构性改革正在发挥作用之前,投资者有理由保持谨慎。

如上所示,花旗银行已经回落到了2022年10月的低点,得到了40美元的支撑水平。虽然分析师相信这个区域预计会坚挺,但花旗银行的投资者必须耐心等待,不要指望出现急剧的向上逆转。

正如前面所解释的,需要评估管理层在最近的变革中的进展,以弥合其中期RoTCE前景中的差距。对花旗银行的看涨论点基于均值回归设置,并得到了其便宜的估值的支持。

但是,如果40美元的支撑区被突破,投资者就需要考虑适当的风险管理措施,以防范意外的下行风险。

$花旗(C)$ $摩根大通(JPM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47