中航证券:给予北方导航买入评级,目标价位12.8元

中航证券有限公司王菁菁,张超,王宏涛近期对北方导航进行研究并发布了研究报告《2023年中报点评:公司聚焦主业,盈利能力不断增强》,本报告对北方导航给出买入评级,认为其目标价位为12.80元,当前股价为10.51元,预期上涨幅度为21.79%。

北方导航(600435) 报告摘要 事件:公司8月10日公告,2023年上半年实现营收(17.22亿元+4.57%),归母净利润(1.47亿元,+25.26%),扣非归母净利润(1.42亿亿元,+74.52%),毛利率(26.82%,+5.98pcts),净利率(9.59%,+1.28pcts)基本每股收益(0.10元,+24.49%)。 公司聚焦主业,盈利能力快速提升,扣非净利高速增长,研发投入加大,费用管控能力持续提升 2023年上半年营收(17.22亿元,+4.57%)稳定增长,归母净利润(1.47亿元,+25.26%)和扣非归母净利润(1.42亿元,+74.52%)均实现快速增长盈利能力增强;就单季度来看,2023年第二季度实现营收(11.38亿元,同比+6.26%,环比+94.86%),归母净利润(1.22亿元,同比+48.78%,环比+388.00%),单季度业绩高速增长。公司毛利率(26.82%,+5.98pcts)明显提升,我们认为主要原因为:1)公司军民两用产品收入增长;2)公司近年来落实数智工程战略,提升数智制造优势能力,规模效应初显;同时公司剥离了盈利能力较低的专用车资产,进一步聚焦主业、集中核心力量提升公司整体盈利能力。 费用方面,报告期内,公司期间费用(2.37亿元,+5.80%),期间费用率(13.74%,+0.16pcts),同时研发费用(1.05亿元,+42.95%)加大投入,我们认为,公司不断加大研发投入,特别是提升制导控制系统、军事通信及智能化集成连接主业相关能力等,将有助于公司持续提升主业竞争力,积极推进新一代装备体系深化论证。 其他财务数据方面,报告期内公司存货(7.77亿元,较上年期末+27.52%)增加,同时报告期内公司收到客户预付货款增加,合同负债(1.01亿元,较上年期末+54.21%)持续提升,我们认为以上数据均反映出公司在手业务订单较多,正积极备货。同时,公司本期存货周转率由2022年上半年同期1.67次提高至1.82次,生产交付节奏也有所加快。关联交易方面,公司2022年公司发生销售关联交易(28.94亿元+3.31%),2023年度公司根据经营计划进行了调整,2023年全年销售商品 关联交易(全部为军品业务)不超过40亿元、我们认为,公司销售关联交易整体规模有望得到快速提升,同时也一定程度上反应出公司军品业务的增长确定性。 制导控制核心技术为主导,通信、军用电连接器等军品多点发力 公司是以军品二三四级配套为主的制造型企业,主要业务军民两用产品业务以“导航控制和弹药信息化技术”为主,涵盖导航与控制、军事通信智能集成连接三大领域,公司军品以导航控制、弹药信息化系统、短波电台和卫星通信系统、军用电连接器等领域的整机、核心部件为主要产品。上年同期公司剥离亏损子公司全部股权,对公司聚焦主业、提升盈利能力,正面影响初现。 公司主要控股/参股子公司三家:衡阳北方光电(90.69%)、中兵通信(48.44%)、中兵航联(51.95%)。衡阳北方光电实现营业收入0.93亿元(+9.49%),净利润0.36万元(+212.40%),和积极推进各项重点工作开展,取得一定成效,上半年时间过半任务过半。 中兵通信(公司持股48.44%)主要业务为军用通信设备生产和销售主要产品超短波通信设备和卫星通信设备广泛应用于陆、海、空等军事领域,在军用超短波地空通信领域国内市占率达60%。报告期内实现收入(1.55亿元,+10.90%)稳定增长,净利润(625.80万元,-63.76%)和毛利率(45.50%,-3.44pcts)同比下降,净利润出现大幅下降的原因主要系公司报告期内销售产品结构发生变化,同时加大研发费用(0.39亿元+21.11%)投入力度,期间费用(0.58亿元、+18.90%)比上年同期有所提升。 中兵航联(公司持股51.95%)实现收入(1.39亿元、-13.15%),净利润(0.24万元,+22.86%),毛利率(53.10%,+4.73pcts),研发费用(0.09亿元、+53.66%),主要从事军品业务,主要产品为电连接器、线束等连接系统,为国家级“专精特新小巨人”企业、兵器工业集团级军用电连接器优秀供应商。 报告期内,公司母公司实现营业收入(13.36亿元,+9.93%,2019H1-2023H1复合增速+65.05%),净利润(1.57亿元,+35.12%,2019H12023H1复合增速+101.90%),公司母公司军民两用产品业务持续提升,印证了我们在过往点评报告中,对公司业绩持续看好的观点。 我们认为,当前实战化训练和备战需求催生了弹药武器装备“成熟型号装备的消耗性补充”与“新型号装备的定型量产”的提升,构成了弹药反块在“十四五”高景气发展的底层逻辑。同时,公司军民两用产品所处的制导控制信息化领域作为武器装备中价值量占比较高的领域,下游需求旺盛也将持续反映到公司“十四五”未来几年的业绩之中 投资建议 我们认为,1)公司作为兵器工业集团旗下制导系统上市公司,制导产品为制导导弹/弹药中价值量较高的部分,公司基本面长期超势向好,下游景气度较高,成长逻辑不变。公司未来将充分受益于弹药“成熟型号装备的消耗性补充”与“新型号装备的定型量产”两方面带动,公司军品产品业绩有望持续稳定增长 2)随着“十四五”我国国防信息化建设启动,军队国防信息化建设有望快速增长,预计我国军用通信装备的采购数量将迅速增长,军用通信、卫星通信将迎来快速发展机遇,将利好公司相关市场拓展,形成新的业绩增长驱动力; 3)公司剥离亏损子公司(专用车板块),短期对公司营业收入总规模或有所影响,但对于公司长期盈利能力的提升效果将持续 4)公司建设“基于数据驱动的智能工厂”,建设适应公司发展的智能化、柔性化生产线和信息化系统,均将有利于公司边际成本的改善,规模效应的逐步显现也将有利于公司盈利能力的逐步提升。 基于以上观点,我们预计公司2023-2025年的营业收入分别为49.35亿元、64.30亿元和84.64亿元,归母净利润分别为2.81亿元、3.53亿元和4.46亿元,EPS分别为0.19元、0.24元、0.30元。基于公司所处行业地位以及未来的发展前景,我们维持“买入”评级,目标价12.80元,对立2023-2025年预测收益的67倍、53倍及43倍PE 风险提示 军品交付不及预期、民品市场拓展持续性不及预期、军工客户采购需求存在波动性

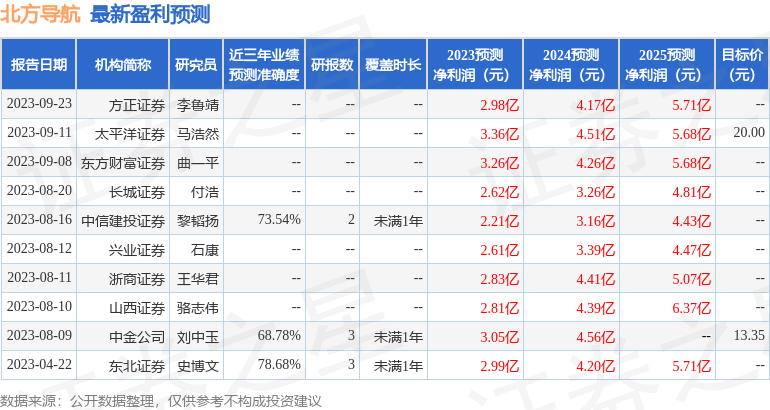

证券之星数据中心根据近三年发布的研报数据计算,东北证券史博文研究员团队对该股研究较为深入,近三年预测准确度均值为78.68%,其预测2023年度归属净利润为盈利2.99亿,根据现价换算的预测PE为52.66。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级4家,增持评级4家;过去90天内机构目标均价为16.68。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38