两个危险信号同时出现 美股可能暴跌50%

尽管利率创下数十年来的高点,而且经济衰退的预测不断出现,但今年美国股市逆势上涨,强劲的表现出人意料。这一上涨行情得益于通胀放缓和人工智能的炒作。但最近,美联储坚定不移地维持较高利率的立场以及债券市场的深度动荡对股市情绪产生了警醒作用,导致标普500指数削减了年初至今的涨幅。

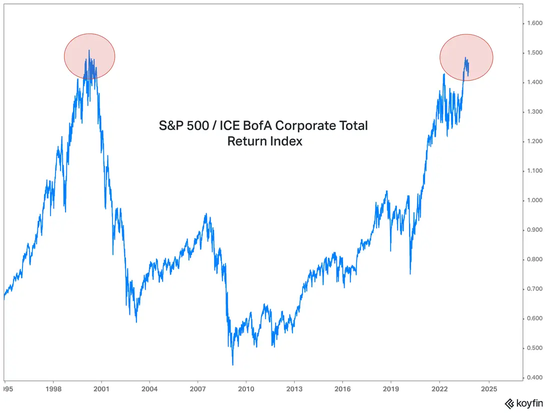

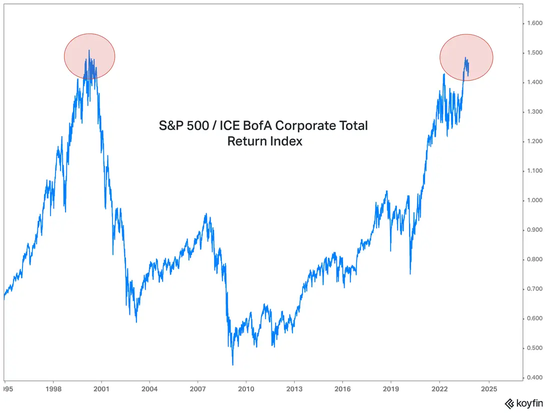

事实上,根据媒体的研究,美股估值越来越高,增加了修正的风险。其中一个特别值得注意的指标正“闪烁着红色”,那就是股票相对债券市场的估值。

根据全球分析平台Koyfin的数据,今年8月,标普500指数相对于追踪美国公司债券市场的指数,攀升至互联网泡沫高峰时期的水平。尽管最近股市出现回调,但该指标仍保持在这些高位附近。

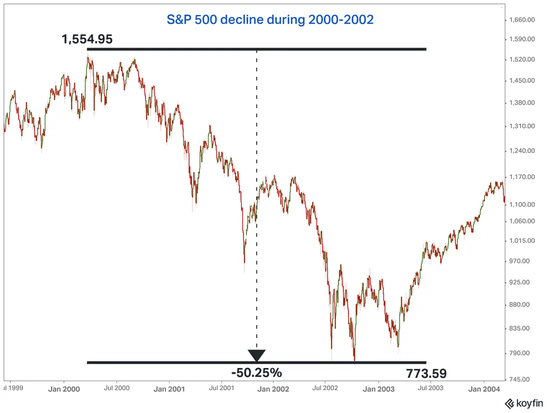

这个指标上次在2000年春季飙升至如此高位后,美股经历了长时间的崩盘,标普500指数在2000年3月至2002年10月期间暴跌了50%。

另一个显示美股相对于债券过度上涨的指标是所谓的股权风险溢价,即股票相对于政府债券的额外回报。今年,这一指标已经大幅下跌,达到几十年来的低点,表明股票估值偏高。

研究公司MacroEdge在最近一篇博文中表示,股权风险溢价接近自1927年以来的最低水平。这种情况发生过六次,此前类似情况曾引发重大市场调整和衰退或萧条,分别是1929年、1969年、1999/2000年、2007年、2018/2019年。

最近几个月,包括Pictet资产管理首席策略师卢卡·保利尼(Luca Paolini)在内的几位专家也表达了类似的观点。

“所谓的股权风险溢价(盈利收益率减去债券收益率)最近降至新的周期低点,并且远低于历史平均水平。换句话说,尽管最近有所回调,股市相对于债市仍变得更加昂贵。”金融新闻分析机构Streetinsider.com最近引用了Roth MKM分析师迈克尔·达尔达(Michael Darda)的话说。

DoubleLine Capital的首席执行官、“新债王”冈拉克上个月也表示,股票价格过高,美国经济可能在接下来的三个季度内陷入衰退。“我认为(美股)市场相当高估了”,“当风险溢价创下2017年来的最低水平时,很难对股票产生兴趣。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26