财报前瞻 | 营收下滑、市值大幅蒸发,台积电市场地位岌岌可危

全球芯片晶圆代工龙头台积电将于10月19日发布2023年第三季度财报。由于投资者对宏观环境和全球消费电子需求下滑的担忧,导致台积电股票价格自6月高点至9月末已经下跌了近20%。曾一度被誉为全球芯片代工的龙头企业,如也面临着营收下滑的困境。

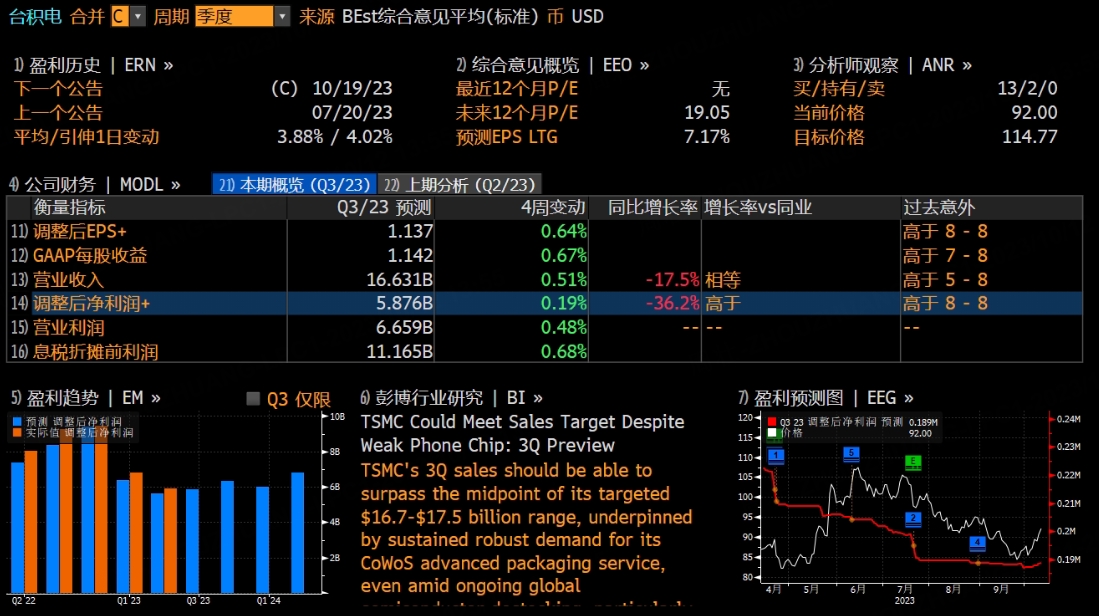

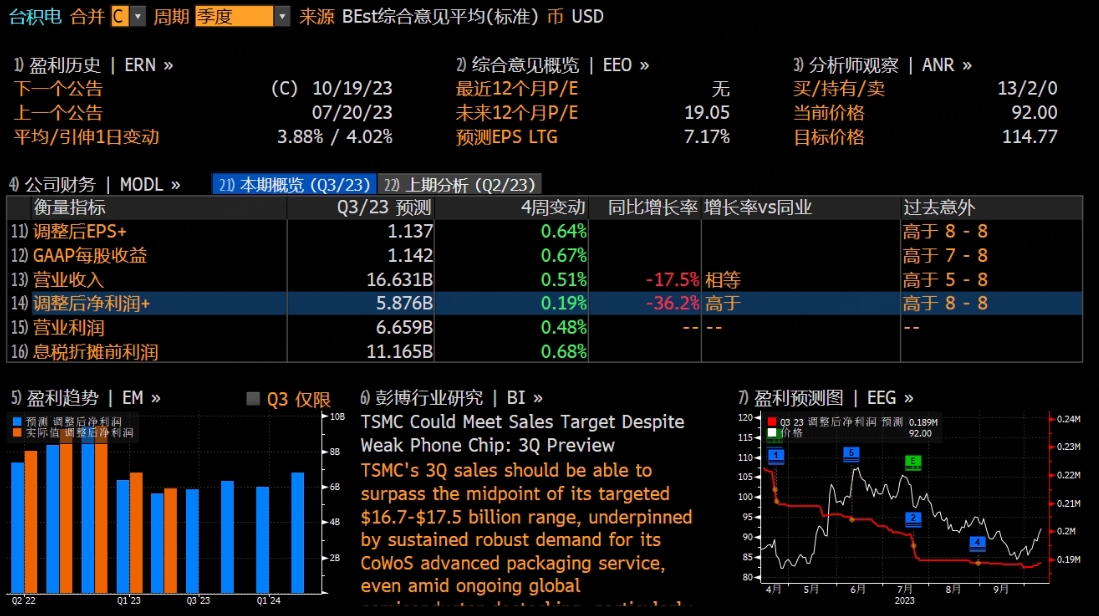

根据彭博分析师预期,台积电2023年第三季度营收为166.31亿美元,调整后净利润为58.76亿美元,调整后EPS为1.14美元。

共有15位分析师对台积电进行了评级,其中12位给予买入评级,3位给予持有评级,平均目标价为114.77美元。

上季度业绩回顾

财报显示,台积电2023年第二季度营收额为156.8亿美元,环比第一季度下降6.2%,同比去年同期下滑13.7% ;第二季度净利润约为58.5亿美元,这也是自2019年第二季度以来,台积电首次出现季度利润同比下滑。第二季度利润率为37.8%,环比第一季度下滑2.9个百分点,相比去年同期下滑6.6个百分点,库存周转周期延长至99天。

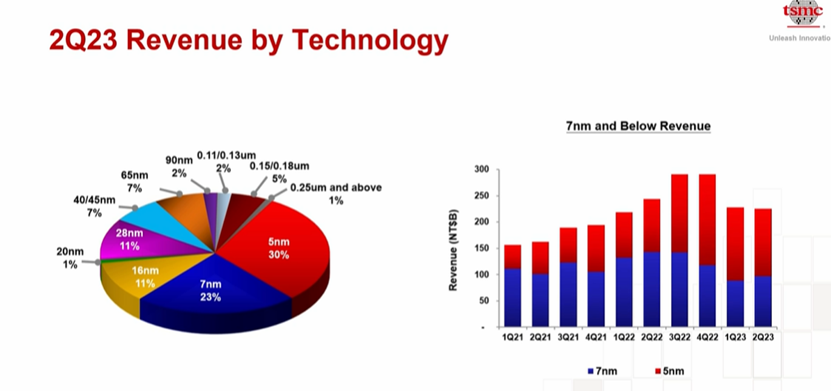

从制程构成来看,7nm与5nm先进制程依然是台积电的营收主力,两种制程业务共占据台积电总营收的55%。但受到全球整体市场需求疲软影响,台积电先进制程营收已连续两个季度下滑,但相较一季度的业务下滑水平已经有所收敛。

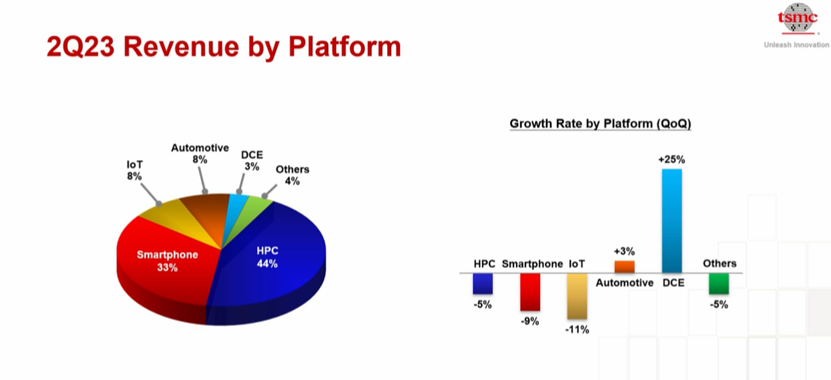

从应用市场来看,台积电两个最大的应用场景智能手机与HPC两类产品的营收均有不同程度下滑,智能手机环比下滑9%,HPC环比下滑5%。IoT市场环比下滑11%。但DCE(数据通信设备或者数据电路终端设备)带来了25%的增长。整体来看,虽多个应用市场产品营收有所下滑,但已相较第一季度各产品线营收全面下滑的情况有所收敛。

台积电首席财务官黄仁昭表示,展望2023年第三季度,台积电营收将达到167亿至175亿美元之间,毛利率预计将达到51.5%~53.5%,营业利润率将在38%~40%之间,略高于第二季度利润率。

本季度看点

近期,台积电的市值蒸发局面令人吃惊。曾一度被誉为全球芯片代工的龙头企业,股价从6月高点至9月末已经下跌了近20%,市值大幅蒸发。这一行情使外界对于台积电的未来产生了质疑,纷纷表示台积电能否继续保持其行业领先地位。

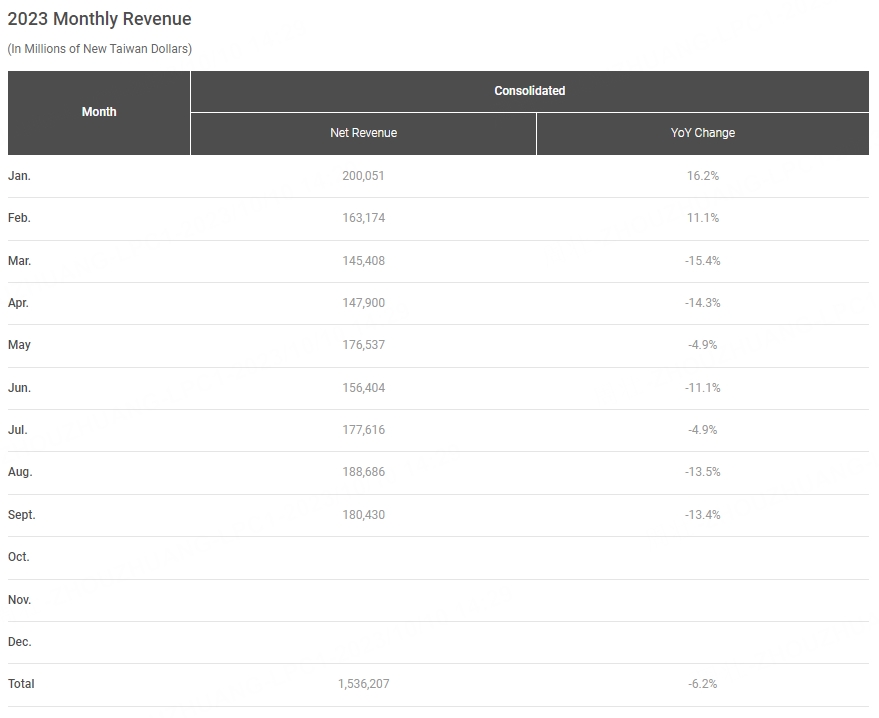

台积电自成立以来,凭借卓越的芯片代工制程技术,成为全球最赚钱的企业之一。然而,如今的台积电却面临着营收下滑的困境。从最近公布的财报数据来看,台积电的营收连续下跌,其中9月份营收同比降低额达到13.4%,第三季度更是下降了10.83%。虽然相较于其他竞争对手来说,台积电的跌幅并不算大,但这仍然暗示着台积电面临着不小的压力。

为了解释台积电市值蒸发和营收下滑的原因,我们需要从全球芯片市场的发展趋势进行分析。全球智能手机需求的减少导致芯片市场需求下降,尤其是在去年下半年,许多芯片的价格出现暴跌甚至腰斩的情况。这也意味着芯片代工业务的需求降低,进而影响到半导体设备需求的下降。虽然台积电作为芯片代工企业受到的影响较晚,但随着订单减少和新订单的减少,台积电的营收将进一步下滑。这也是为什么外界有声音认为台积电的困境可能还没有结束,前景将更加严峻。

分析师观点

摩根大通分析师Gokul Hariharan等人近期在报告中表示,鉴于个人电脑、智能手机和非AI服务等多数终端市场疲软,所有这些都意味着,进入2024年,台积电的复苏将放缓。“鉴于宏观前景不明朗,我们预计2024年上半年订单将保持低迷。”

与此同时,鉴于台积电曾在6月警告称,资本支出可能会处于320亿-360亿美元年度指引的低端,分析师对其资本支出亦转谨慎。汇总的预估均值接近300亿美元。虽然削减资本支出通常被视为积极而审慎的成本管理工具,但分析师表示,最近的削减显示出更长时期内对芯片需求的悲观情绪以及对复苏周期被拉长的担忧。

高盛集团最近将台积电明年的资本支出预估下调逾20%,至250亿美元,因为担心台积电可能会推迟海外产能扩张计划。这一规模将是疫情开始以来的最低水平。

数据显示,台积电的12个月盈利预测也从去年10月的高点下修约8%,而一项亚太整体指标则基本持平。

眼下的部分问题在于早些时候对台积电尖端技术3纳米芯片的乐观情绪。该产品去年12月量产,被视为一项技术突破,有望彻底改写从苹果公司的iPhone到英伟达的AI生成器在内的一切。

但是,由于消费需求疲软,这一美好前景遭遇了一些挫折。本月早些时候,台积电据报告知主要供应商推迟高端芯片制造设备的交付。摩根大通称,英伟达、Advanced Micro Devices Inc.和高通甚至可能把他们的芯片订单推迟到2025年。

花旗集团分析师表示,宏观经济疲软的情况下,鉴于需求无法恢复到疫情前的水平,“我们确实预计复苏可能需要更长时间,”Laura Chen最近在报告中写道。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47