华西证券:给予长城汽车买入评级

华西证券股份有限公司崔琰近期对长城汽车进行研究并发布了研究报告《系列点评八十一:产销同环比向上 出海稳步推进》,本报告对长城汽车给出买入评级,当前股价为25.54元。

长城汽车(601633) 事件概述 公司发布9月产销快报:长城汽车批发销量12.2万辆,同比+29.9%,环比+6.6%。1-9月累计批发86.4万辆,同比+7.7%; 哈弗品牌9月批发销量7.4万辆,同比+36.7%,环比+10.9%。1-9月累计批发49.6万辆,同比+9.1%; WEY品牌9月批发销量0.3万辆,同比+8.2%,环比-54.6%。1-9月累计批发3.3万辆,同比+8.2%; 皮卡9月批发销量1.7万辆,同比+0.5%,环比+0.9%。1-9月累计批发15.3万辆,同比+6.5%; 欧拉品牌9月批发销量1.0万辆,同比+31.8%,环比-1.8%。1-9月累计批发7.8万辆,同比-8.4%; 坦克品牌9月批发销量1.8万辆,同比+43.1%,环比+23.0%。1-9月累计批发10.5万辆,同比+17.2%。 分析判断: 新能源逐季提升产销同环比改善 新能源转型成果显著,产销持续攀升。公司9月产量达13.8万辆,同比+33.5%,环比+18.2%,1-9月达89.6万辆,同比+9.2%。长城汽车9月批发销量12.2万辆,同比+29.9%,环比+6.6%。1-9月累计批发86.4万辆,同比+7.7%。9月新能源车型达到2.2万辆,同比+111.2%,环比-16.7%;2023年三个季度新能源车型销量占比分别为12.64%、21.86%、22.37%,呈现逐季度提升态势。今年以来,坦克400Hi4-T、哈弗枭龙Max、魏牌蓝山等新能源产品密集推出,我们看好长城随着产品结构调整升级,全新车型接连上市,保持终端销售的稳步推进。 新品持续发力公司回归主航道 1)哈弗品牌:哈弗9月批发销量7.4万辆,同比+36.7%,环比+10.9%。1-9月累计批发49.6万辆,同比+9.1%。哈弗产品方面,三季度先后发布了2024款哈弗大狗,新哈弗H5。同时新能源越野SUV哈弗猛龙将于10月10日上市,根据IT之家,哈弗猛龙截至10月9日预售订单超2.5万辆,通过开启新能源越野SUV新风潮,来抢占越野SUV市场份额。 2)WEY:WEY牌9月批发销量0.3万辆,同比+8.2%,环比-54.6%。1-9月累计批发3.3万辆,同比+8.2%;根据长城汽车公众号,魏牌蓝山DHT-PHEV,上市以来累计销量达到2.4万辆。新品方面,魏牌高山DHT-PHEV于8月25日开启预定,将在近期上市。终端生态方面,魏牌目前共设有285家终端店面,包括167家全新形象店,并在加速构建多层级销售服务网络。随着新品上市,终端生态改善,我们看好魏牌销量未来表现。 3)欧拉品牌:欧拉品牌9月批发销量1.0万辆,连续5个月销量破万,同比+31.8%,环比-1.8%。1-9月累计批发7.8万辆,同比-8.4%。根据长城汽车公众号,欧拉品牌在23Q3完成40万台下线,正式成为全球首个突破40万辆的女性新能源汽车品牌。新品方面,欧拉品牌在三季度发布了2023款欧拉芭蕾猫、2023款好猫和好猫GT木兰版尊荣型三款车型,持续推进产品更新步伐。 4)皮卡:皮卡9月批发销量1.7万辆,同比+0.5%,环比+0.9%。1-9月累计批发15.3万辆,同比+6.5%,1-9月国内终端市占率近50%;其中,长城炮9月销售1.2万辆,累计37个月销量过万,蝉联皮卡销量冠军。新车型方面,山海炮性能版,基于现款山海炮车型进行了深度的改装,增加了更强的越野套件,对视觉和性能进行了提升,将在十月中旬开启全国预售。 5)坦克:坦克品牌9月批发销量1.8万辆,同比+43.1%,环比+23.0%。1-9月累计批发10.5万辆,同比+17.2%。根据长城汽车官方公众号,坦克品牌仅用33个月时间达成了销售30万辆成绩,创中国越野品牌最快达成30万辆销售纪录,并且占据中国市场越野SUV销量排行榜榜首。新车型方面,坦克400Hi4-T于9月25日上市,根据搜狐援引的坦克品牌CTO的介绍,自开启预售以来,订单量已经突破了8500辆。 海外拓展突破“生态出海”战略加速 海外销量稳健,“生态出海”加速实施。2023年9月,公司海外批发销量3.0万辆,同比+59.4%,环比-2.4%。2023年1-9月累计出口21.2万辆,同比+89.4%。海外品牌拓展方面,三季度“GWM”实现了东盟核心国家全覆盖,并于9月7日正式进入墨西哥市场。哈弗H6、哈弗JOLION、哈弗大狗、欧拉好猫、坦克300、长城炮等车型,在柬埔寨、越南、巴西等地上市,助力全球销量持续攀升。海外生态战略方面,长城汽车与乌兹别克斯坦汽车集团ADM汽车工厂达成战略合作协议,加速海外本土化运营实现的实现。 投资建议 公司新产品国内外推广进展顺利,智能电动化新周期开启,新能源智能化车型占比快速提升,豪华化领跑地位愈发清晰,非车业务收入有望加速释放。维持盈利预测,预计2023-2025年营业收入为1,635.3/2,148.5/2,517.0亿元,归母净利润为53.8/74.1/98.5亿元,对应EPS为0.6/0.83/1.11元,对应2023年10月9日收盘价25.86元/股PE为42.8/31.1/23.4倍,维持“买入”评级。 风险提示 缺芯影响超预期;车市下行风险;WEY、沙龙、哈弗等品牌所在市场竞争加剧,销量不及预期;出海进度不及预期。

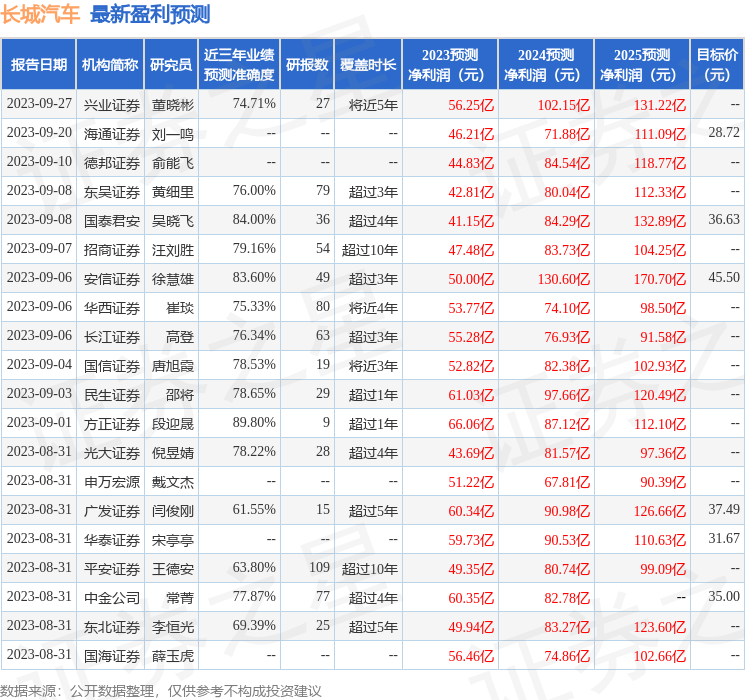

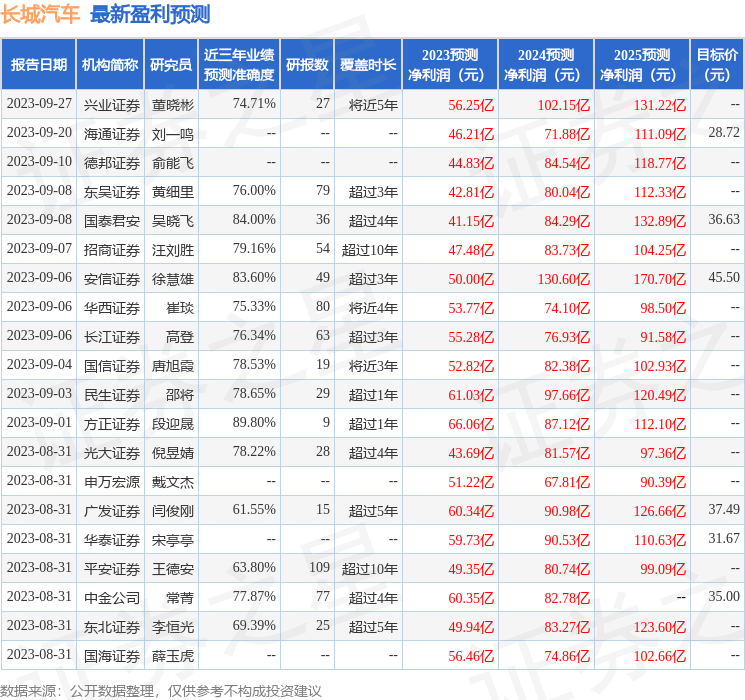

证券之星数据中心根据近三年发布的研报数据计算,方正证券段迎晟研究员团队对该股研究较为深入,近三年预测准确度均值高达89.8%,其预测2023年度归属净利润为盈利66.06亿,根据现价换算的预测PE为33.26。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级17家,增持评级11家,中性评级1家;过去90天内机构目标均价为34.17。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38