科创100——中国的纳斯达克指数?

前言:美股三季度财报季即将来临,市场对2023年受AI技术突破催化产业趋势的美国科技股较为乐观,纳指100年初以来关注度显著提升。即使2023年7月进行的纳指100“再平衡”,也无法遏制市场对美股科技巨头的业绩期待。纳指100指数基金全球关注度较高的原因与纳斯达克市场清晰的定位和鲜明的科创风格相关,发达经济市场上为小市值、高成长、科技创新企业单辟融资市场的情况也较为常见。我国科创板相对创业板更重视企业的创新属性和综合运营能力。其中科创100指数成分股偏小盘风格,第一和第二大权重行业医药、电子均是前期投入大,但技术攻坚后能造福万代的核心赛道,较契合科创板的设立初衷。科创100ETF(588190)具有持仓透明、费用较低、操作简便的优点,值得关注。

一、纳指100乘AI之势关注度大提升,财报季市场预期乐观

二、国际市场上的那些市场分层

三、科创100指数助力优质企业技术攻坚

一、 纳指100乘AI之势关注度大提升,财报季市场预期乐观

纳指100概述:纳斯达克是全球知名度最高的交易所之一,纳斯达克100指数包含在纳斯达克板块上市的100只市值最大的非金融类公司的股票。该指数排除了金融类(银行、证券、资管等)公司,采用总市值加权的方式进行指数编制。截至2023年9月27日,纳指100包含100家公司,共计101只成分股(某搜索引擎巨头在该指数中有两种股票类别),个股平均市值高达1895亿美元(信息来源:Wind;截至20230927)。

纳指100个股集中度较高,大家耳熟能详的美国“科技七巨头”是纳指100的前七大成分股,合计权重高达56%。行业分布上,以信息技术为主营业务的科技股权重近七成。而今年ChatGPT横空出世引燃人工智能热潮,加速信息技术科技产业的趋势催化,叠加市场预期美国加息周期渐近尾声,高估值科技资产优势较显著,2023年纳指100收获了全球投资者较高的关注度。

(信息来源:Wind;截至20230927)

纳指100“特别再平衡“:纳指100在2023年收获的关注度量级达到何种水平呢?从2023年7月份进行的纳指100“特别再平衡”调整可见一斑。7月7日,据纳指100指数供应商纳斯达克公司的一份声明,纳指100计划在7月24日美股开盘前基于7月3日的流通股情况进行“特别再平衡”,以抑制指数的前七大成分股(美股“科技七巨头”)在指数中合计权重的扩张。这种“特别再平衡”历史上只发生过两次,分别是1985年12月和2011年5月,即使是最近的一次距今也超过10年,说明AI主导的美国科技巨头行情波动历史罕见,验证了2023年AI技术突破带来的科创类企业业绩增量。

纳指100“特别再平衡”对美股市场影响几何?指数前七大成分股的权重扩张使得跟踪该指数的基金违反了美国证券交易委员会(SEC)的一项基金多元化规定,即基金最大持仓股票(单票权重在5%或以上)合计权重不得超过指数整体的50%。在7月24日“特别再平衡“调权生效后,纳指100指数基金经理随之调仓即可满足监管要求。

短期相关指数基金进行再平衡调仓会产生被动抛盘,对头部科技股产生一定负面影响,而投资者对被动抛盘的预期也会带来主动抛售。这种影响从“特别再平衡“后指数成分股的走势可以看出来。然而,以”科技七巨“为首的大盘科技股二季度财报业绩均达到甚至超过市场预期,尤其是AI上游算力巨头二季度业绩和三季度指引均较为亮眼,”压轴“登场刷新已经处于高位的市场预期。因而即使经过历史罕见的”特别再平衡“,受益于AI产业趋势的美国科技七巨头指数合计权重不降反升,AI带来的科创企业业绩确定性得到验证。(信息来源:纳斯达克公司官网)

纳指100三季报展望:站在当前时点,AI赋予指数权重股的向上动能或许还未枯竭,美股三季度财报季已至。市场关注度最高的纳指100前七大成分股业绩披露期集中于10月下旬至11月下旬,其中AI算力巨头将再度“压轴”登场,从其此前发布的三季度营收指引来看,AI产业链景气度仍处高位,后续可重点关注美国三季报披露的业绩预期差及对国内科创企业带来的热度映射。(信息来源:investing.com)

二、国际市场上的那些市场分层

美国:纳指100之所以能够在全球资本市场上获取较高的关注度,也是因为底层纳斯达克市场本身有着清晰的市场定位和科技创新风格属性。在美国资本市场上,纳斯达克通常被与纽交所进行比较。

上市标准上,纽交所对上市公司有较为严格的财务要求和上市标准,只有满足一定市值、盈利能力、股东数量等门槛条件才能在纽交所上市。与之相对,纳斯达克对初次上市的公司要求相对宽松,在上市后公司也需满足一些财务和运营要求。

上市公司类型上,纽交所上市公司通常为传统行业大型公司,对美国金融市场的知名度和相对稳定性有一定代表能力。纳斯达克更多吸引新兴行业的领导者和高成长性的初创企业,更多被与科技、创新、风险投资等概念联系在一起。(信息来源:NYSE、NASDAQ)

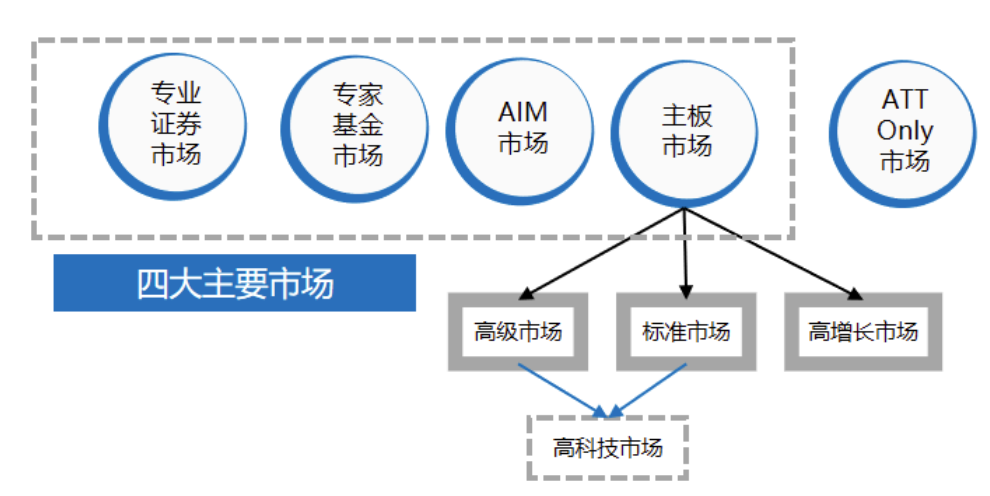

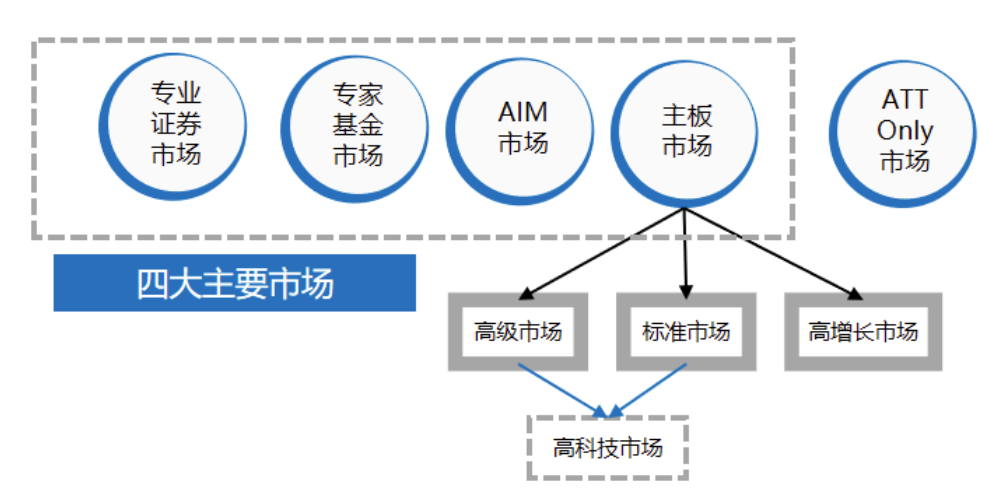

英国:伦敦证券交易所的市场结构也可分为四个层次。

(1)主板市场(Main Market)是当前全球流动性最好的市场之一。主板可以细分为高级市场、标准市场、高增长市场与高科技市场四个子市场。前三者互不重合,高科技市场较为特殊,是高级市场与标准市场的子集,其将主板中着力创新研发的企业行情单列,形成独立板块。

(2)另类投资市场(Alternative Investment Market, AIM)主要定位在满足小型、新兴和成长型企业的融资需求。同样遵循“宽进严出”的思路,挂牌条件较为宽松,但采取终身保荐人制度进行长期监管,保荐人与发行人共同对投资者负责。

图:伦交所分层

(信息来源:复旦发展研究院)

(3)此外还有面向机构投资者的专业投资者市场和面向暂不符合在其他板块上市条件或不愿在伦交所正式上市的企业的ATT only(Admission to Trading Only)市场。

整体与我国科创板定位较为类似的主板市场中的AIM另类投资市场,且由于小市值、高成长的定位,与上证科创板100指数(000698.SH)的成分股风格相近。(信息来源:复旦发展研究院)

可见,在发达经济体中通过市场分层为新兴行业科技创新企业提供独立融资市场较为常见。

三、科创100指数助力优质企业技术攻坚

我国科创板与创业板差异:我国当前符合类似定位的有科创板和创业板,二者有何区别呢?创业板能够为处于初创期、规模小、但成长性较好的中小企业和高科技企业提供融资机会和成长空间,但制度规制领域仍然绕不开盈利门槛。科创板则更多强调“创新”二字,采用注册制和“宽进严出”思路,从净利润、流动性、营收、市值、资产等维度对企业进行综合评估,通过市场化的手段遴选、甄别企业,让这些企业有更多机会享受来自资本市场的支持。

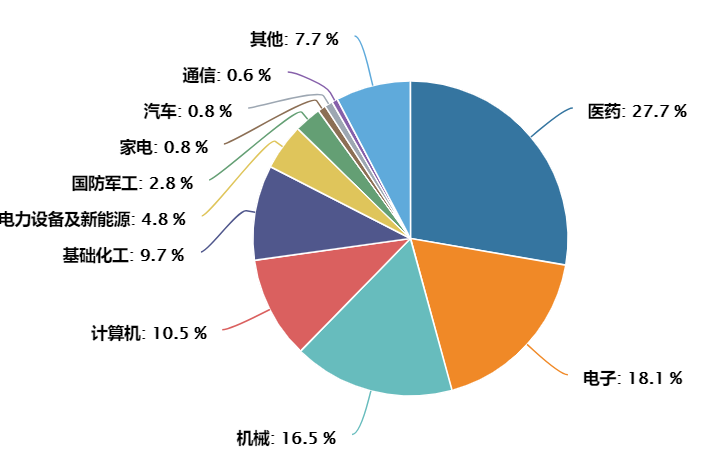

科创板融资对新兴成长类企业有多重要呢?以创新药板块为例,创新药行业存在研发周期长、投入较大的特点,一般情况下,创新药从研发至上市需要花费10-15年左右的时间,需经历药物发现、临床前研究、临床I期、II期、III期试验,经监管部门审批后才可上市销售。在此过程中,创新药企需要投入大量人力物力成本,每步失败率也极高。因此新药研发非常需要资本市场前置助力和输血,科创板的存在,为我国很多创新药小型biotech带来了关乎企业生存命脉的现金流,是我国创新药企研发实力持续走在世界前列的保障。尤其是科创100指数成分股中医药行业为第一大权重行业(27.7%),较契合科创板的设立精神。科创100指数第二大权重行业电子(18.1%)情况相似,也是前期投入大、有一定研发风险的业态,但成功后能够帮助我国突破“卡脖子”限制,立下造福子孙万代的“功绩”。

图:上证科创板100指数行业分布

(数据来源:Wind;数据统计日:20230925)

科创100指数发挥金融市场职能,为我国优质企业技术攻坚提供助力。工具选择上,跟踪上证科创板100指数的科创100ETF(588190)具有持仓透明、费用较低、操作简便的优点,欢迎大家持续关注!

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47