投机客蜂涌入场!对冲基金正加码押注两大“宏观交易”

进入今年最后一个季度,对冲基金们正在加码押注两项最大的“宏观交易”——做空美国国债和做多美元。

根据CFTC的数据,这群投机者对两年期美国国债的空头仓位创纪录新高,且为一年来最看多美元。这些数据表明,基金们正寻求在年底前加速进行这类交易,这一策略在过去几个月似乎非常有利可图。

对冲基金们对两年期至10年期美国国债的空头仓位增加,也表明它们并不急于缩减“基差交易”头寸。基差交易是一种利用现货债券和期货债券之间的价差以获利的杠杆套利行为。

此外,随着美国国债收益率涨至2006年以来最高,且前者与其他国家的债券收益率仍保持较大差距,对冲基金正以去年5月以来最快的速度扩大对美元的看涨押注。

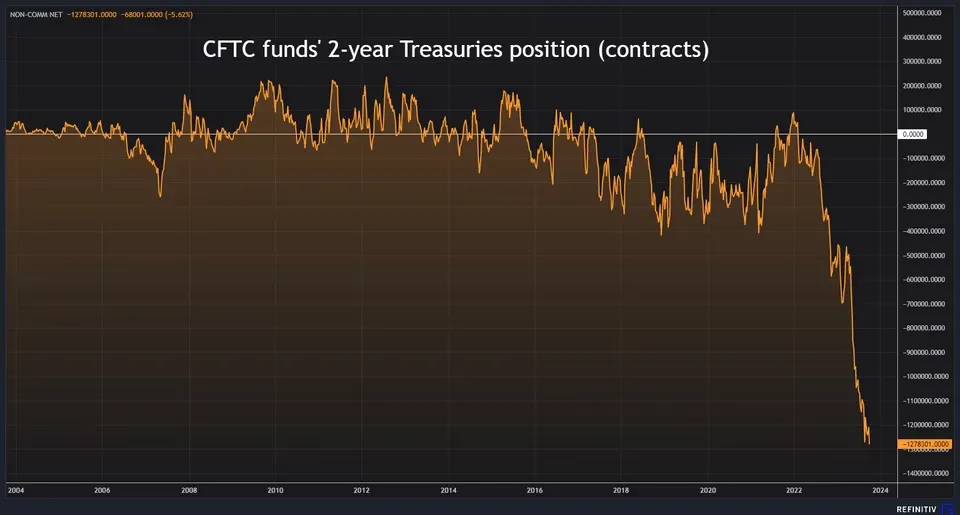

数据显示,在截至10月3日的一周内,对冲基金总计增加13.8万份对两年期、五年期和10年期美国国债的净空头头寸,其中几乎全部为对两年期和五年期美国国债的空头头寸。此外,对冲基金对两年期美国国债期货的净空头头寸已经达到创纪录的127.8万份。

基金对两年期美国国债期货的净空头头寸目前达到创纪录的127.8万份

CFTC的数据显示,杠杆基金(那些在基差交易中更为活跃的投机者)将对两年期、五年期和10年期美国国债期货的净空头头寸增加了逾10万份,至446万份。

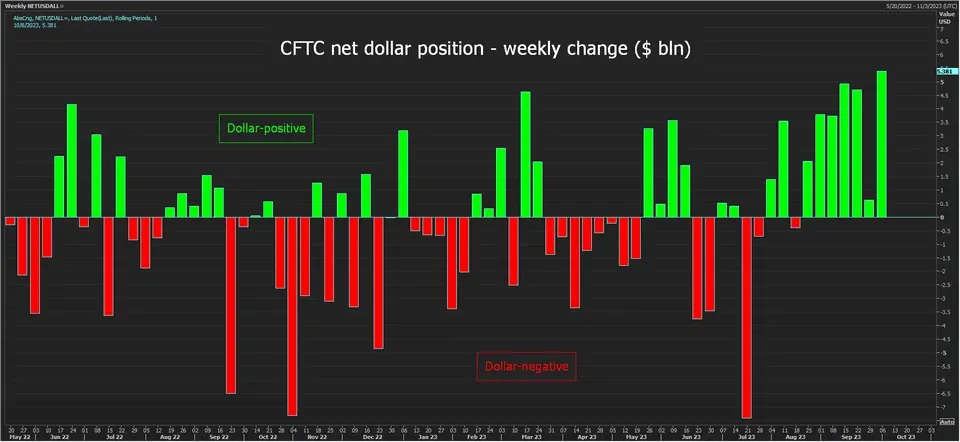

在汇市方面,对冲基金将美元整体净多头仓位增加54亿美元,至84.5亿美元。值得注意的是,基金连续七周看好美元,这是自2021年4月以来持续时间最长的一次。此举是因为对美元的三大竞争对手,欧元、日元和英镑的看跌前景推动的。

对冲基金连续七周看好美元

欧元方面,对冲基金对欧元的净多头仓位降至79000份,为近一年来最低。这相当于有大约100亿美元押注欧元将走强,尽管金额相当大,但却只有一个月前规模的一半。

随着日元回落150附近水平,基金增加对日元的净空头头寸可能不足为奇,其目前约为11.4万份,接近7月份的11.8万份,为2018年2月以来最大。

不过,这可能是基金们最脆弱的空头头寸。如果日本央行就如何以及何时逐步退出超宽松货币政策和结束“YCC”制定出具体时间表,日元可能反弹,这群空头受到的冲击可能会非常大。

CFTC的数据还显示,基金自4月以来首次转为净做空英镑。动量指标显示,近几周英镑大幅下跌,其目前的抛售势头是一年来最强劲的。

目前,这些外汇和债券交易策略都在赚钱,因为美债收益率和美元正在走高。HFRI宏观(总)指数9月份上涨2.3%,为去年4月以来的最佳表现,HFRI宏观多策略指数上涨3.1%,为2021年2月以来的最佳表现。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47