美国基准收益率逼近5%大关 五张图解析全球市场痛点所在

全球金融市场正在努力应对基准美国国债收益率达到5%的可能性,投资者希望知道的是:情况还能糟到什么地步?

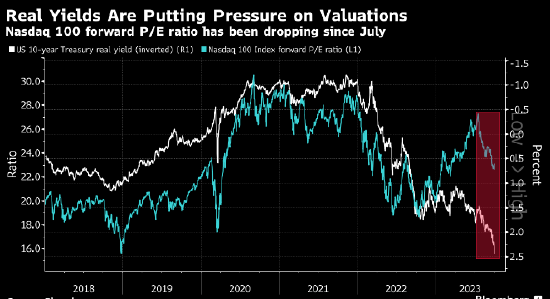

作为全球资金成本的参照坐标,10年期美国国债收益率正在快速逼近5%的里程碑,这一水平自2008年金融危机爆发前几个月以来从未见过。经通胀调整后的收益率接近2.5%,令几乎所有其他资产都显得黯然失色。

美国国债本轮下跌让人想起了以往的市场动荡,有人将其与2013年的“减码恐慌”相提并论,当时美国国债收益率在两个月内飙升约130个基点。参照以前的多次低迷时期,有人担心,随着交易员争相止损,暴跌会自我强化。

从更广层面看,更长时间内保持较高利率意味着,就算决策者不采取进一步行动,金融环境也会收紧。

“利率即使稳定在当前水平,可能也会破坏经济,”道富环球投资管理的高级多元资产策略师Marija Veitmane表示,“我非常担心股市的前景。”

以下几张图一览全球市场痛点:

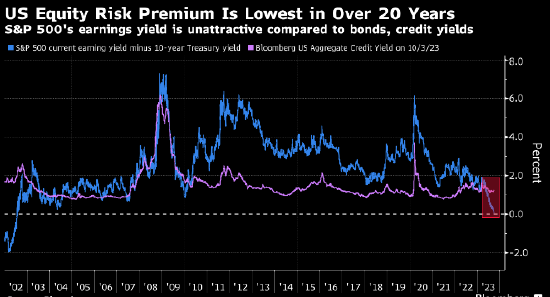

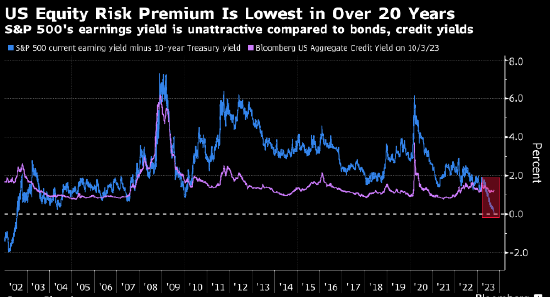

股市

风险最高的资产跌得最深。本周全球股票市值蒸发约1.5万亿美元,MSCI的全球指数目前处于六个月低点。

市场密切关注的指标之一为股票风险溢价。标普500指数的收益率与10年期美国国债收益率之差用于衡量股票相对于其他资产的吸引力。

股票风险溢价目前接近于零,创二十多年来的最低水平,这意味着股票投资者并没有因为承担更多风险而获得回报。高盛(308.6,2.48,0.81%)分析师表示,这一水平也远低于公司债平均收益率。

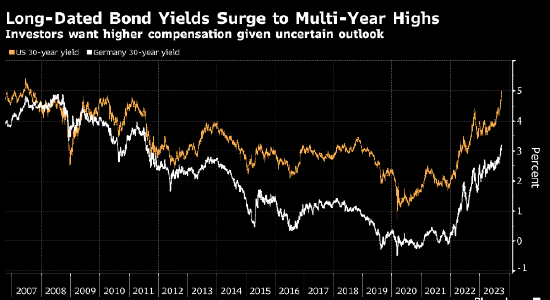

债市

万众瞩目美国国债大跌,尤其是30年期美国国债收益率一度升至5%,但其他债券也在大幅下跌。根据全球综合指数,全球投资级债券自上周末以来合计缩水约1.3万亿美元。

“投资者已经突然意识到更高利率会持续更久,这比再加息一次然后降息更痛苦,”瑞士百达资产管理的高级投资经理Evgenia Molotova表示。

美元

美元再度飙升——本周兑一篮子G-10货币上涨近1%——也引发了担忧。

日元兑美元周二跌破150时,市场猜测日本央行出手干预支撑日元。中国和泰国已通过口头干预支撑本币,而印尼央行曾表示其已入市。

长远来看,美元走强对不发达国家影响重大,因为这会提高它们的偿债成本并加剧输入型通胀。

“除非我们看到美国收益率曲线长端企稳,否则任何一家央行都无能为力,”Union Bancaire Privee UBP SA外汇策略主管Peter Kinsella表示,“在我看来,美元第四季度将保持坚挺。你会看到特殊干预,但这些干预不大可能获得成功。”

垃圾债市场

投资者在密切关注企业债市场是否出现裂痕。跟踪欧洲垃圾级发行人信用保险成本的Markit iTraxx Crossover指数本周升逾460个基点,为5月初以来首次。

这种波动已经导致投资者取消了一些交易。知情人士称,价值2.9亿欧元(3.05亿美元)的欧洲杠杆贷款组合的出售周三因市况而取消。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47