Mysteel月报:汽车行业(2023-10)

月度行业观点:

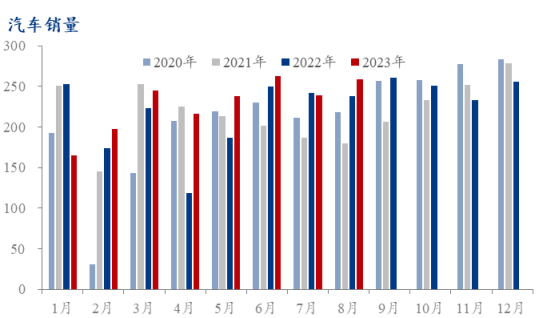

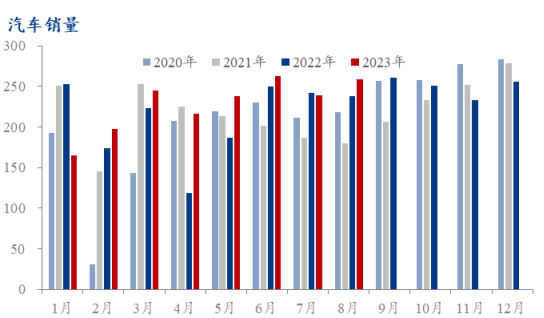

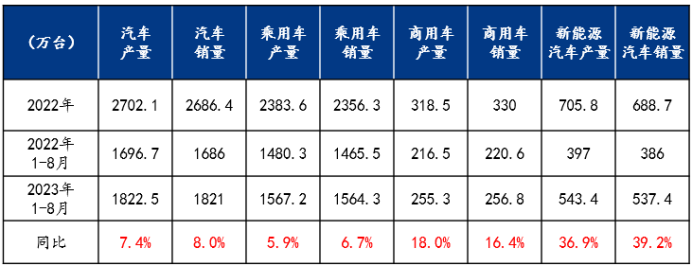

2023年1-8月,汽车产销累计完成1822.5万辆和1821万辆,同比分别增长7.4%和8%。其中,乘用车产销分别完成1567.2万辆和1564.3万辆,同比分别增长5.9%和6.7%;商用车产销分别完成255.3万辆和256.8万辆,同比分别增长18%和16.4%;新能源汽车产销分别完成543.4万辆和537.4万辆,同比分别增长36.9%和39.2%。 1-8月汽车产销同比均实现较大增长,主要是去年同期4、5月基数较低。汽车出口方面表现优异, 1-8月,汽车出口294.1万辆,同比增长61.9%

近期国家出台多项促汽车消费、稳行业增长措施,工信部等七部门联合发布《汽车行业稳增长工作方案(2023—2024年)》,巩固拓展汽车行业稳中向好发展态势;预计伴随各项政策效果不断显现,加之汽车行业即将进入“金九银十”销售旺季,各大车企也在不断推出新产品,有助于市场需求进一步释放。

月度行业产销数据:

一、月度原材料价格监测

二、主要原材料品种价格分析

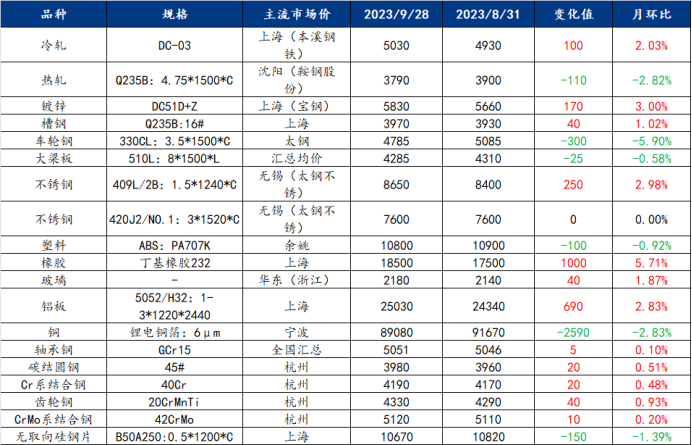

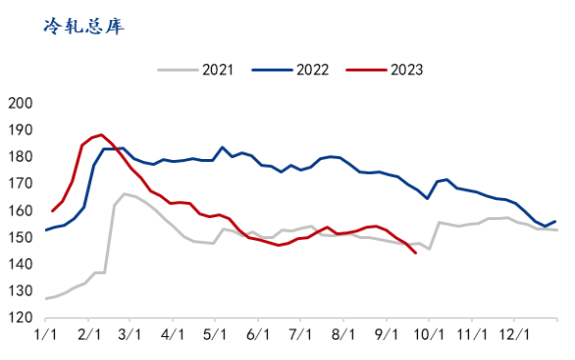

冷轧:供应维持增量,需求恢复有限,10月冷轧价格预计震荡运行

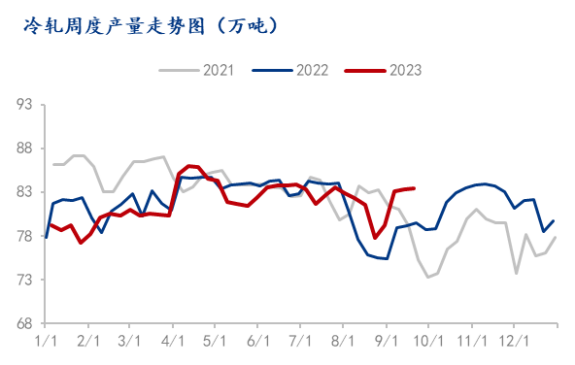

9月冷轧价格继续上涨,价格重心进一步上移。并且9月冷轧价格在传统消费旺季下,需求恢复尚可,前期悲观市场情绪缓和。不过从供应角度看,9月随着部分检修钢厂陆续恢复生产,供应持续保持增量,并且从目前了解到的钢厂生产情况来看,10月冷轧板卷产量仍将维持高位。而消费方面,8月统计局制造业PMI指数为49.7%,较前值回升0.4个百分点, 制造业景气水平进一步改善,并且8月中国制造业新订单指数为50.2%,表明制造业市场需求持续改善,后续制造业投资继续保持韧性,消费仍有恢复空间。因此综合来看,由于冷轧板卷供应难以下降,下游端信心难以回升,加上随着旺季矛盾累积,刚需消费难以支撑钢厂及市场进一步去库,这也将对价格上限会形成制约,预计10月冷轧板卷价格承压震荡运行。

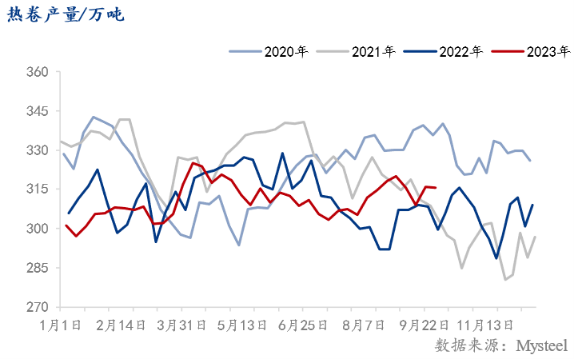

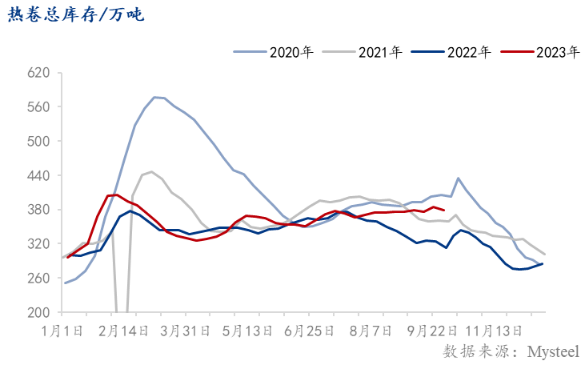

热轧:静待矛盾爆发,负反馈预期逐渐增加

9月热卷价格走势整体震荡。九月份,铁水延续高位运行,并且由于前期板材相对生产利润较高,部分钢厂出现螺纹转产至板材的情况,这使得热卷在供应端并未出现减量。需求端来看,出口数据环比再上升,但随着海外价差逐渐收缩,价格优势减弱后,后期出口增量空间难以看到,甚至出现边际下滑的预期。重点的基建方面,今年前期专项债发放力度较大,使得九月份对于前端的资金支持有限,且资金使用目的主要是缓解在建项目现金流周转,并没有新开工增量出现;制造业消费弹性较小的情况下,整体消费难有起色。宏观方面,随着“认房不认贷”以及“降准降息”等政策组合拳陆续落地,对于市场情绪有所改善,经济预期略有向好,但效果传导至钢材消费仍需时日,在基本面压力略大的情况下,价格上行空间被制约。综合来看,九月热卷表现为宏观改善情绪,基本面压力维持,矛盾继续累积,多空博弈,价格整体震荡的过程。

10月热卷价格走势预计震荡下行。从热卷角度看,利润较长材品种略高,热卷作为钢材里相对利润较好的品种,钢厂的生产意愿较为突出,从生产计划上可以看到,在螺纹消费淡季时,有部分钢厂对螺纹进行转产,热卷的生产比重进一步上升,这导致其短期减量是相对偏缓的主要原因。供需进入10月后则将逐步走弱,当前供应减量更多还是考虑利润压缩后的集体减量,这在9月份难以体现。就针对于减量的问题,更多还是考量钢厂利润的问题,边际效益是一个信号。因此从结构上而言,板带材所背负的压力是当前市场最大的,这对于矛盾未缓和前,市价起到的向上想象力制约是尤为明显的。需求端来看,刚需低价采购节奏尚存,价格反弹后则购买意愿衰减较多,整体刚需尚可,出口由于海内外价差收窄后优势下降,以及反倾销措施(泰国已经宣布相关调查),海外出口量将进一步下降,出口价仍是国内热卷现货价格的上限。综合来看,预期证伪前价格仍会震荡,供需矛盾累积至临界点后爆发,钢厂开启减产周期,铁水见顶后成材价格跟随原料下行,区间下扩。预计10月份热卷价格整体将呈现震荡下跌的格局。

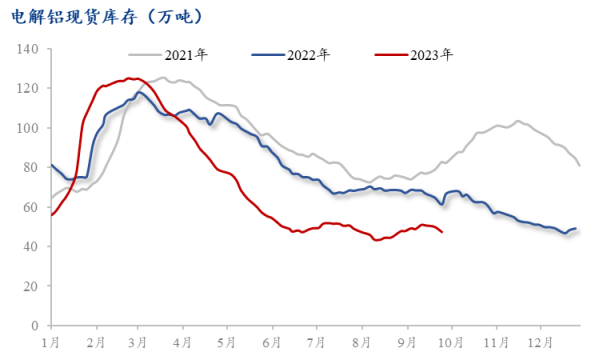

铝:10月电解铝价格偏强震荡为主

截至9月底,现货及主力合约仍显示明显进口利润,预计带动进口货源持续流入;而需求方面,后续关注竣工端需求提振政策对用铝量的影响,目前已有部分加工企业表示家装订单有所好转。展望10月,一方面国内节后国内铝锭现货库存有窄幅累库的预期,现货和当月合约价对应的铝锭进口利润仍较高,预计带动进口货源持续流入市场,届时关注对基差影响,以及关注低仓单、低库存能否继续对铝价形成较强支撑;另一方面,美联储议息决议在10月的月底,预计下旬开始,宏观预期对铝价的影响权重将会加大。供需方面,预计10月电解铝供需维持双强格局,一方面电解铝后续新投产能量级有限,产量维持稳中有升格局;需求方面,从季节性来看,受假期影响、10月份部分加工企业有休假停产情况,实产日期偏少,所以铝表观需求一般环比持平左右。而出口方面,受出口利润偏低影响,叠加海外制造业经济数据持续表现偏弱,预计铝材出口维持近期刚需采购水平为主、难显增量。成本端,9月电解铝原材料价格(尤其动力煤价)显著上涨,预计在10月逐渐影响到电解铝冶炼成本中,叠加后续有枯水期外购电成本提高的预期,预计成本上涨导致电解铝冶炼利润的收缩可以抵消部分需求较8月未显示增量的压力。综合来看,宏观政策预期、低库存仓单、供需边际企稳及成本上移预计整体带动铝价偏强震荡为主。

三、 汽车行业需求调研

根据Mysteel调研,截至目前,汽车行业样本企业原料库存月环比上涨0.74%,原料日耗月环比下跌2.01%。整体日耗反馈相对一般环比上月并未有较好转变。目前汽车生产企业反馈依旧不错,市场用钢量相较其他行业有所增加,

主要原因是由于当前政策扶持增加,同时商用车以及家用车表现不错,部分新能源车企订单量进一步增加,传统车企逐步转型与造车新势力纷纷合作,同时由于传统能源价格的上涨,消费者多数考虑性价比,新能源汽车需求量得到进一步的刺激。但近半数企业维持当前状态,订单量并未增减。从整体来看,市场情绪仍维持平和的状态,对待传统车企压力依旧,预计10月份汽车行业用钢量或将小幅增加但幅度不大。

四、 月度热点信息

1、逾20地“真金白银”促汽车消费,财政投入近6亿元

冲刺车市“金九银十”,地方新一轮汽车消费补贴政策密集出炉。据财联社记者初步统计,9月共有23个省、市、区相继出台政策,或优化汽车购买使用管理、或开展新能源汽车促销活动、或稳定燃油汽车消费等,以提升新车消费,助力汽车市场企稳回升。除去未在相关政策中开列具体金额的省市,9月已发布汽车促消费政策中,各地财政支出总计近6亿元。

2、今年中国汽车出口量有望超过400万辆

9月28日,2023中国(天津)国际汽车展览会开幕。在先期举办的展会重要活动——中国汽车出海论坛上,中国贸促会汽车行业分会负责人表示,预计今年我国汽车出口量将超过400万辆,有望成为全球最大汽车出口国。

3、乘联会:9月1-24日乘用车市场零售125.6万辆,较去年同期增13%

乘用车:9月1-24日,乘用车市场零售125.6万辆,同比去年同期增长13%,较上月同期增长6%,今年以来累计零售1,446.8万辆,同比增长3%;全国乘用车厂商批发146.1万辆,同比去年同期增长17%,较上月同期增长19%,今年以来累计批发1,682.8万辆,同比增长7%。

新能源:9月1-24日,新能源车市场零售50.8万辆,同比去年同期增长33%,较上月同期增长11%,今年以来累计零售495.1万辆,同比增长36%;全国乘用车厂商新能源批发59.5万辆,同比去年同期增长40%,较上月同期增长17%,今年以来累计批发567.5万辆,同比增长39%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26