振华新材:9月22日接受机构调研,投资者、西部利得基金等多家机构参与

2023年9月28日振华新材(688707)发布公告称公司于2023年9月22日接受机构调研,投资者、西部利得基金、鹿秀投资、基汇资本、杭州玄武投资、民生证券、维科产业投资管理有限公司、湖北资管、南传私募、财信吉祥人寿保险股份有限公司、第一创业证券、永安资本、国都创投、浙银首润(深圳)资本管理有限公司、恒力投资、兴业证券、硅谷天堂、国元证券、盈科、中邮人寿保险股份有限公司、中平资本、江西南旅投资集团、前海中船、创维投资、沈阳兴途、玄武投资、苏豪纺织、朝景投资、财通证券、中船投资、国投新力、黔晟基金、华金电新、国泰租赁、华安证券、财信证券、中信资管、诚通基金、南昌市政投资、黔晟基金公司、龙马资本、龙港国资、中金资管、华泰资产、国家绿色发展基金、富安达资管、兴铁资本、建信基金、青岛海发金融、康普化学、国家绿色基金、诚通混改基金、华金证券、恒邦兆丰、建行贵州分行、国投聚力、大成资本、国盛资本、前海中船基金、诚通混改、东源投资、津联资产、燕园资本、福建盈方得资本、德道资本、永安期货、时代复兴投资、常瑜资本、茅台基金参与。

具体内容如下:

问:请教下钠离子电池技术的领先性,以及装车的情况,尤其是今年和明年产能的规划情况?

答:截至 2023 年 8月底,公司已实现百吨级销售,客户高度集中,其中第一大客户占比超 70%。根据目前掌握的情况,如果进展较快,今年第四季度就能够实现搭载钠电的纯电动汽车上市。

问:请教下如何预计今明两年的出货量?

答:今年整体情况不太好。乐观来看,随着国内新能源产业链以及市场规模的扩大渗透率在持续增长,预计到明年三元企业的头部玩家的产能利用情况能够得到有效改善。

问:今年产能利用情况如何?高镍占比是否有高?

答:2023 年上半年产能利用率大概在 4成,目前大概在 7成左右。如果下半年能够按照预期发展,预计高镍会接近 4成。4.想请教一下为什么上半年单吨利润亏损?

公司 2023 年上半年的亏损主要是两个原因,第一产能利用率较低;第二存货跌价。问:除了减值方面的原因,是否有电价涨价方面的原因?

答:电价涨价的影响并没有这么大,主要还是原材料价格的波动。

问:三元和碳酸锂价的产能过剩您怎么看?

答:2021 年和 2022 年是结构性产能过剩,但今年因为下游需求复苏放缓,绝大部分企业都面临过剩问题。但是我们认为明年头部企业的产能利用率就会逐步修复。从另外一个角度来看,公司目前是三元正极行业领域产能规模较小,所以说相对而言,产能过剩带来的的负担也相对较小。

问:钠电产业化进程如果不顺利的话,公司后续会有产能调整的措施吗?

答:如果钠电没有需求,公司可灵活调整为锂电产能。但是从目前钠电的进展来看我们对钠电的未来信心满满,预计大概率到 2024 年底,2025 年钠电会迎来蓬勃发展。

问:(1)公司在手订单多少?产能和产能利用率情况如何?

答:截至目前公司具备 6.6 万吨/年正极材料的生产能力,受新能源汽车行业复苏较弱以及原材料价格波动影响,公司 2023 年上半年产能利用大概在 4成左右。公司的IPO 募投项目有两个,分别是位于贵阳生产基地的锂离子电池正极材料生产线建设项目(沙文二期),该项目已于 2022 年底到达预定可使用状态;另一个是位于义龙生产基地的锂离子动力电池三元材料生产线建设(义龙二期),该项目已于 2021年底到达预定可使用状态。公司 2022 年度向特定对象发行 股股票计划中的募投项目——正极材料生产线建设项目(义龙三期),目前处于前期土地平整阶段,该项目预计将于 2025 年建成投产,其中钠离子电池正极材料产能有望在 2024 年部分投产。9.公司钠离子电池正极材料目前进展情况?钠电方面的客户有哪些?

在钠离子电池产业化初期,公司采取了集中有限的精力及资源维系大客户,共同快速推进钠电市场的产业化和规模化的竞争策略。截至目前,公司的钠电正极已实现百吨级销售,客户高度集中,其中第一大客户占比超 70%。公司钠电正极合作的客户,均是行业内的头部顶尖企业。据下游客户反馈,公司的钠离子电池正极材料已搭载在 0 级汽车上。根据双方协议的保密约定,具体客户名称不便透露。10.(1)公司上半年毛利率多少?各产品毛利率分别是多少?同比情况如何?(2)公司上半年各产品的收入占比情况是怎么样的?同比情况如何?公司 2023 年上半年毛利率为 4%,2022 年上半年毛利率为 18.7%,同比下降 14.7个百分点;受行业复苏乏力影响,2023 年上半年公司三元正极材料销售收入同比有所下降;但与此同时,公司高镍产品销售收入占比超 4 成,上年同期占比为 35%,剩下主要是中镍/中高镍产品。此外,截至 2023 年 8月底,公司的钠离子电池正极材料已实现百吨级出货,其中第一大客户占比超 70%,2023 年 8月开始实现连续批量生产,反映公司在钠离子电池正极材料方面市场应用推广进展顺利,具有先发优势,将为公司未来发展奠定坚定基础。问:(1)公司钠离子电池正极材料目前进展情况?钠电方面的客户有哪些?

答:截至目前,公司钠离子电池正极材料已实现百吨级销售,客户高度集中,其中第一大客户占比超 70%;2023 年 8月开始实现连续批量生产。据下游客户反馈,公司的钠离子电池正极材料已搭载在 0 级汽车上。根据保密协议的要求,钠电方面的客户不便透露。

关于公司 2023 年的出货目标和营收预期,该信息较为敏感,具体不便透露。2023年上半年公司产能利用率较低,大概在 4成;三季度开始有较大好转,目前大概在7成左右。问:公司下一步的突破口在哪?未来业务规划有哪些?研发重点有哪些?

答:未来,公司将继续发挥在正极材料领域已积累的技术及品牌优势,抓住高镍及超高镍三元正极材料、钠离子电池正极材料市场的发展机遇,通过技术创新、结构调整和降本增效,提升三元材料市场占有率及持续保持钠电正极市场的卡位优势。具体如下

(1)前沿材料研发方面高镍三元正极材料领域,公司凭借在高镍单晶材料领域的先发优势,目前已取得较高的市场占有率。公司也在开发高容量多晶品种,以利于充分利用单晶和多晶材料的各自优势,更好地扩展下游市场。钠离子电池正极材料领域,凭借在三元材料大单晶领域深厚的技术积累,公司钠离子电池正极材料研发进展顺利。截至目前,公司已掌握多元素协同掺杂、晶体结构调控、低 pH值及低游离钠控制、形貌尺寸及颗粒粒径调控等多项核心技术,并初步形成专利布局。公司已完成三代钠离子电池正极材料的产品定型,能量密度、压实密度、产气改善、碱度控制等相关产品性能处于行业领先水平,具有较强的竞争力其他前沿材料领域,公司在磷酸锰铁锂正极材料、固态电池/半固体电池用的正极材料均有研发及储备。(3)原材料降本方面公司积极布局废旧锂电池及正极材料收业务,加强对三元前驱体等原材料成本的控制能力。在具体经营过程中,公司于 2016 年 3月与青岛红星新能源技术有限公司等企业共同出资成立红星电子;并于 2023 年 8月筹划设立新公司(振华新材控股)开展收业务。前述两家公司主要利用废旧锂离子电池、次生物料提炼收可用锂元素、钴元素等有价值材料,并将其生产转化为三元前驱体碳酸锂等公司生产所用原材料。上述废旧锂离子电池及材料收产业布局是公司加速上游产业整合的重要途径,在实现次生物料有效利用的同时,可有效加强公司原材料成本的控制能力,以提升行业竞争力。问:请公司目前钠电池材料销售情况如何?

答:截至目前,公司钠离子电池正极材料已实现百吨级销售,客户高度集中,其中第一大客户占比超 70%;2023 年 8月开始实现连续批量生产。

问:(1)公司上半年,前五大客户是?占比情况如何?分别涉及什么产品和业务?(2)公司是否有布局海外业务?目前进展情况如何?是否有相关规划?

答:关于您的问题复如下

(1)公司主要从事锂离子电池正极材料和钠离子电池正极材料的研发生产和销售主要核心产品是三元正极材料和钠离子电池正极材料。公司一直以来采取集中有限的企业资源培养维系大客户的竞争策略,自 2004 年开始,公司凭借可靠的产品质量在行业内树立了良好的口碑,陆续进入国内知名锂离子电池生产企业的供应链,并形成长期稳定的合作关系。通过长期的紧密合作,公司已成为宁德时代、孚能科技新能源科技(TL)、多氟多、天津力神、珠海冠宇、微宏动力等国内电池生产企业的重要正极材料供应商。由于涉及保密条款,公司 2023 年半年报中未单独公开披露前五大客户信息。(2)公司目前主要是以国内市场为主,同时也会持续跟进海外客户需求。另外,公司的产品以单晶路线为主,这是一条有别于日韩的中国特有的技术路线,海外客户目前还处于前期阶段。问:公司三季度经营情况是否有所好转?

答:截至目前公司产能利用率大概在 7成左右,经营情况环比有所好转,具体请关注公司后续将披露的《2023 年第三季度报告》。

问:请公司 3季度产能利用率是多少?

答:公司目前产能利用率大概在 7成左右,具体还请关注后续将披露的《2023 年第三季度报告》。

问:公司股价大跌,公司是否有维护股价的措施?

答:二级市场股价走势受宏观环境、行业政策、市场情绪等多种因素影响,公司将持续深耕主业,聚焦市场需求,努力提升经营业绩,驱动公司内在价值增长,力争以良好的业绩报投资者。

振华新材(688707)主营业务:锂离子电池正极材料的研发、生产及销售。

振华新材2023中报显示,公司主营收入32.58亿元,同比下降40.11%;归母净利润-3579.4万元,同比下降105.37%;扣非净利润-3536.04万元,同比下降105.39%;其中2023年第二季度,公司单季度主营收入12.52亿元,同比下降56.24%;单季度归母净利润-1.06亿元,同比下降132.89%;单季度扣非净利润-1.07亿元,同比下降133.64%;负债率54.56%,投资收益432.02万元,财务费用4242.08万元,毛利率3.96%。

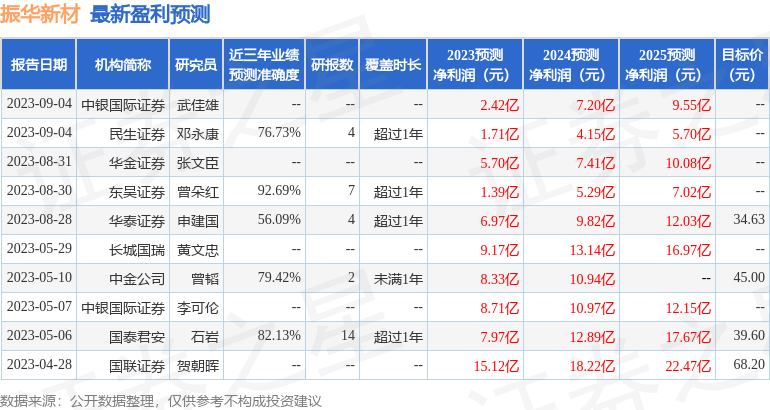

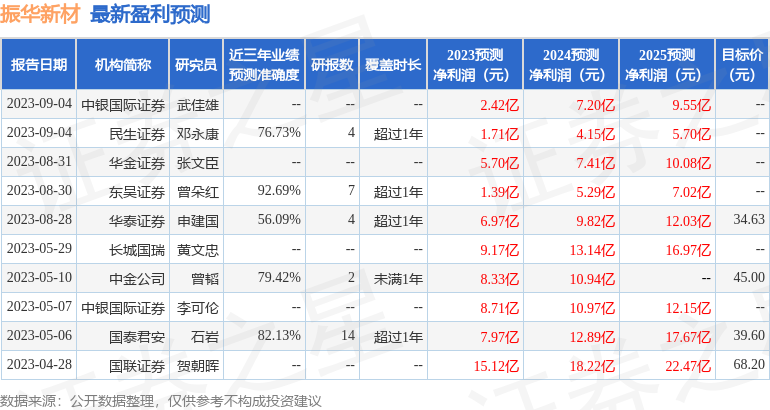

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为39.82。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5508.12万,融资余额减少;融券净流出3964.14万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38