第四次工业革命大幕将开?大算力是基础

前言:近期国内芯片赛道关注度较高,头部科技公司发布全面智能化战略,判断第四次工业革命降至,大算力是基础。在AI趋势商业化放量的海外市场,上游AI算力龙头产品供不应求,二季度业绩和三季度指引均大超市场预期,对算力赛道的高景气形成验证。海外算力巨头管理层对美国高性能芯片出口禁令表达担忧,暗含对我国芯片产业中长期能完成国产替代的判断。费城半导体指数2022年底拐点已现的前提下,2023年2季度库存去化速度虽不及预期,但滞后空间或有限,四季度半导体板块或酝酿复苏预期,科创100ETF(588190)当前时点优势显著,值得重点聚焦。

一、芯片算力是AI大时代的根基

二、海外AI算力龙头二季度业绩“狂飙”

三、半导体库存周期拐点或现

一、 芯片算力是AI大时代的根基

9月20日,国内某科技龙头公司轮值董事长在公司2023年全联接大会上宣布十年来首次重大战略转向,即全面智能化(All Intelligence)战略,目标是“加速千行万业的智能化转型”,包括:

(1)首先,要让所有对象可联接。这不仅仅是物理实体的,也包括逻辑的、虚拟的;这不仅仅包括数字化的设备,也包括传统的终端和装置;

(2)其次,要让所有应用可模型。通过大模型范式,让智能应用快速惠及每个人、每个家庭、以及每个组织;

(3)第三,要让所有的决策可计算。以算力的无处不在,加速智能的无所不及,并且让数据在算力中不断地释放潜力。

该科技龙头在历次信息技术变革突破中都走在前列。2003年,当CT和IT在网络基础设施技术中相遇,其提出全面通信协议化(All IP)战略,推动通信领域各类技术制式和协议统一,“车同轨、书同文”,促进联接的无所不在,联接全球1/3以上的人口,承建的5G网络体验持续领先。

2013年,云计算技术不断发展,公司提出全面云化(All Cloud)战略,加速数字化转型升级,在持续研发投入和全球客户支持下,公司成为全球增速最快的主流云厂商之一,服务全球超300万家客户。

2023年,在ChatGPT技术大幅突破引发AIGC热潮的年头,公司进一步提出全面智能化战略,十年一台阶,进一步确立了AI这一历史性大趋势。(信息来源:智东西、全联接大会)

而产业链上游的算力是人工智能技术发展的核心动力。轮值董事长在发布会上提及,算力的大小,决定AI技术迭代和创新的速度,算力的稀缺和昂贵,成为了制约AI发展的核心因素。面对这种制约,公司将“打造中国坚实的算力底座,提升软硬芯边端云的融合能力,突破算力瓶颈,满足多样化AI算力需求“。

而创始人在8月底部分会议的谈话纪要也在9月被披露:“我们即将进入第四次工业革命,基础就是大算力。第四次工业革命波澜壮阔,其规模之大不可想象!今天的年轻人是未来大算力时代的领袖。“其发言进一步验证了算力是AI根基的认知。(信息来源:ICPC基金会谈话纪要)

二、海外AI算力龙头二季度业绩“狂飙”

8月下旬,美国AI算力板块公司陆续披露二季报业绩及三季度指引,均大幅超过市场预期,映证AI产业链上游算力的高景气度。

当前美国算力板块“甜蜜的烦恼” 集中在供应保证上,产业链下游服务器大厂CEO2023年8月初公开表示,AI服务器订单剧增难以满足需求,最大掣肘在上游供货瓶颈影响出货速度,希望上游能够加快扩充产能。整体AIGC产业链上中下游均高度景气,AI浪潮或远未结束。

除高增业绩以外,美国AI板块某龙头公司在公布二季报业绩后加速公司回购。我们知道,公司减持反映的是管理层对行业远景的悲观预期,龙头公司的股东减持往往会触发板块的负面情绪;与之相对,公司高位回购展现了管理层对所处赛道长期成长性的信心,进一步验证算力业绩的确定性。

国内产业映射上,在海外算力巨头公司的核心业务中,我国客户占比较高。此前美国政府曾提对我国高性能AI芯片限制出口,但据多数美国AI芯片生产企业的管理层判断,这种出口限制如果真的落地,将导致美国芯片工业永久在全球最大市场之一竞争和领先的机会。这种声明实际暗含对我国芯片研发中长期能够完成国产替代的判断。

三、半导体库存周期拐点或现

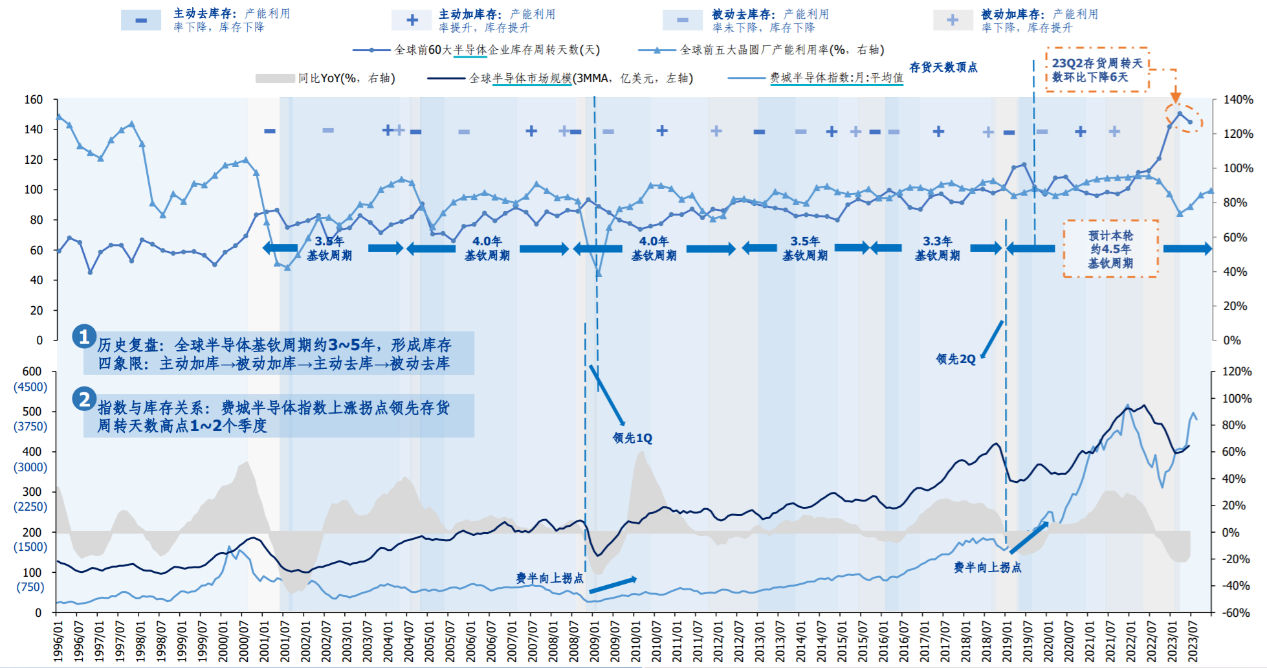

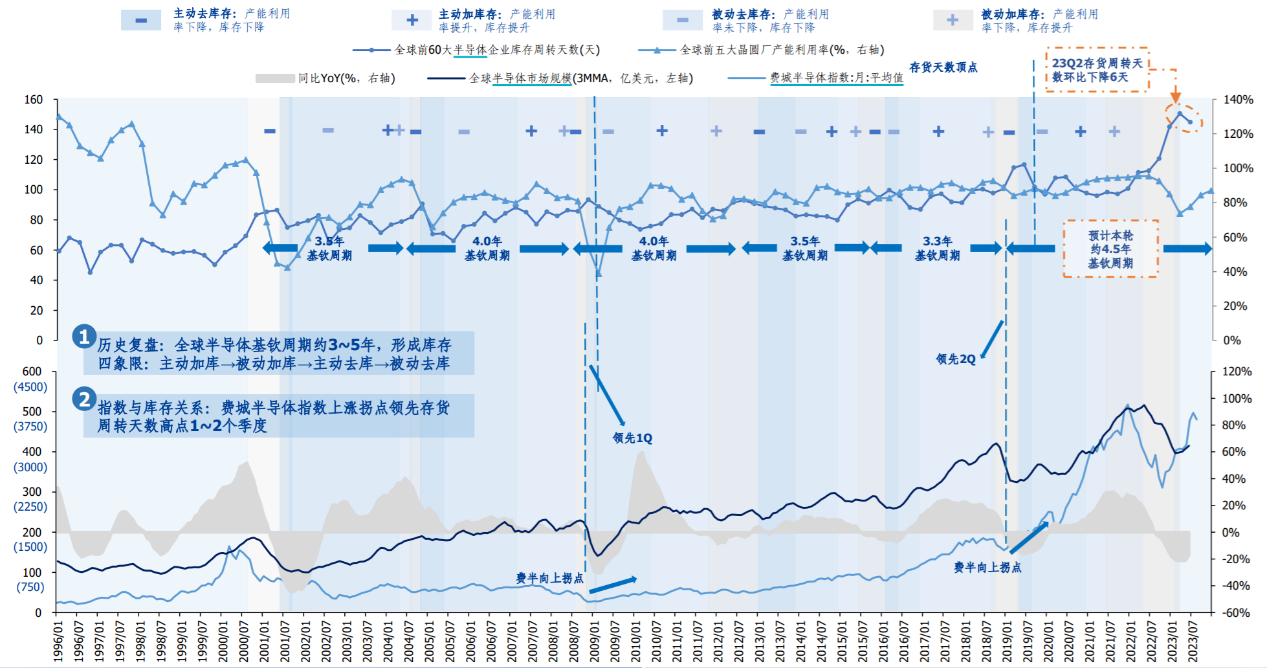

如果AI大产业为芯片行业带来的高成长性能够叠加行业自身周期底部向上的修复动能,那预期差驱动下的板块估值中枢修复或可以期待。全球半导体行业基钦库存周期约3-5年,以库存为研究对象可分为主动加库、被动加库、主动去库、被动去库四大阶段,分别对应行业的繁荣、滞胀、衰退、复苏。

费城半导体指数(Philadelphia Semiconductor Index)是一个由美国费城证券交易所管理和发布的半导体行业股票指数,该指数包括30家细分领域最具代表性的头部半导体公司,主要覆盖了美国、欧洲和亚洲地区,因此被视为衡量半导体行业走势的重要领先指标之一。据西南证券分析比较指数股价的历史表现与全球半导体订单市场规模,可见费城半导体指数与半导体行业指数呈现较高关联度。据天风证券统计,自2005年至今,费城半导体指数周期拐点平均领先半导体周期1-2个季度。具体而言 ,费城半导体指数的上涨拐点通常领先半导体企业库存周转天数高点1-2个季度,本轮周期中,费城半导体指数向上拐点出现于2022年底,彼时市场就开始酝酿2023年下半年全球半导体行业复苏的预期。(信息来源:西南证券、天风证券 )

截至2023年Q2,全球前60大半导体企业库存周转天数约145天,同比增加32天,环比仅下降6天,说明库存去化速度不及预期。据长城证券测算,本轮周期中,半导体库存周转天数或至2024年H1恢复至90-100天的合理水平。因而2023年四季度,半导体周期复苏预期有望重新演绎。(信息来源:长城证券)

图:2023年Q2全球前60大半导体企业库存周转天数回落

(信息来源:IC Insights、Semi、WSTS、IDC、Omdia、Wind、长城证券)

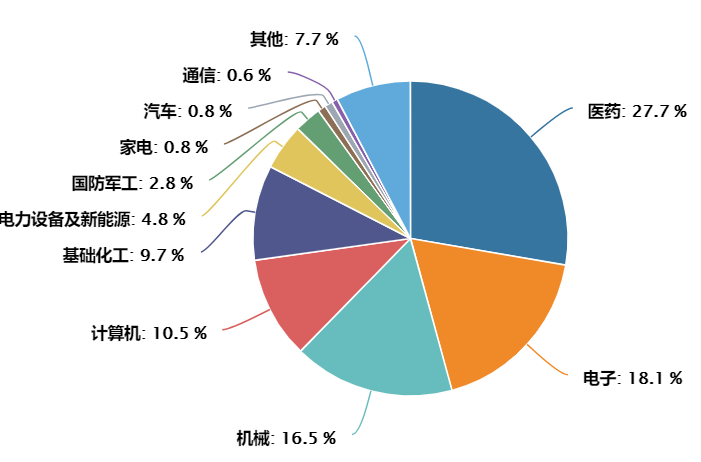

工具选择上,上证科创板100指数(000698.SH)从科创板中选取市值中等且流动性较好的100只证券作为样本,小盘风格鲜明,差异化价值显著,行业分布较为均衡,其中电子行业权重高达18.1%,是指数的第二大权重行业。第一大权重行业医药创新药当前时点也拥有“风险出清+新药放量”的强势反弹逻辑。跟踪上证科创板100指数的科创100ETF(588190)具有持仓透明、费用较低、操作简便的优点,欢迎大家持续聚焦!

图:上证科创板100指数行业分布

(数据来源:Wind;数据统计日:20230925;行业分类方式:申万一级行业)

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47