Mysteel参考丨浅析2023年国内热轧带钢市场几点变化及相关思考

引言:2023年国内经济在深度的调整中保持整体复苏态势。时代发展迅速,产线升级逐渐落地,带钢产业供需格局发生较大转变。板强长弱大背景下的宽窄规格带钢产线基差逐渐逆转。产业链利润分配、区域常备库存、品种资源替代、投放辐射范围等均发生较大变化。时间流淌,大浪淘沙,市场如战场,定价权之争愈加激烈。产业链金融属性升级,传统贸易模式延续但所衍生的期现套保及点价等辅助工具应运而生,并且已经渗透进传统产业客户当中使用。坯带差、卷带差、卷螺差、地产与基建、限产与宏观,海外经济与国内供需等多重因素交错影响,循环往复。本文将分解目前带钢产业链变化的具体原因及后期关注点。

一、2023年国内热轧带钢价格走势及主要转折要素

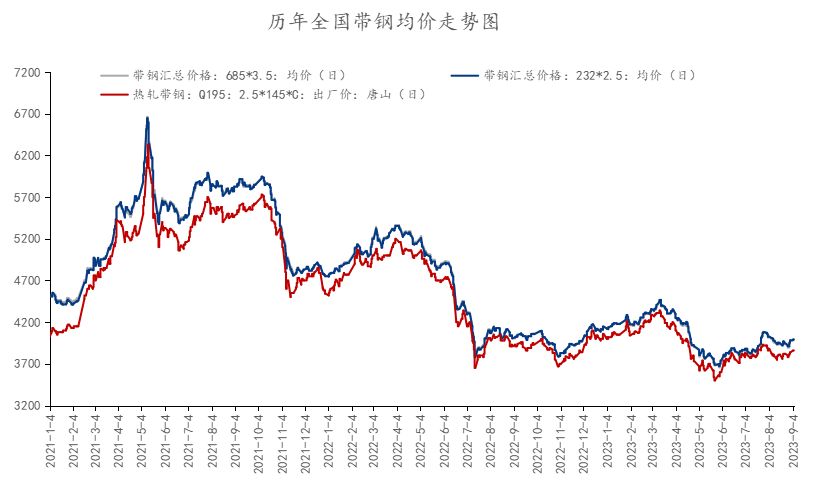

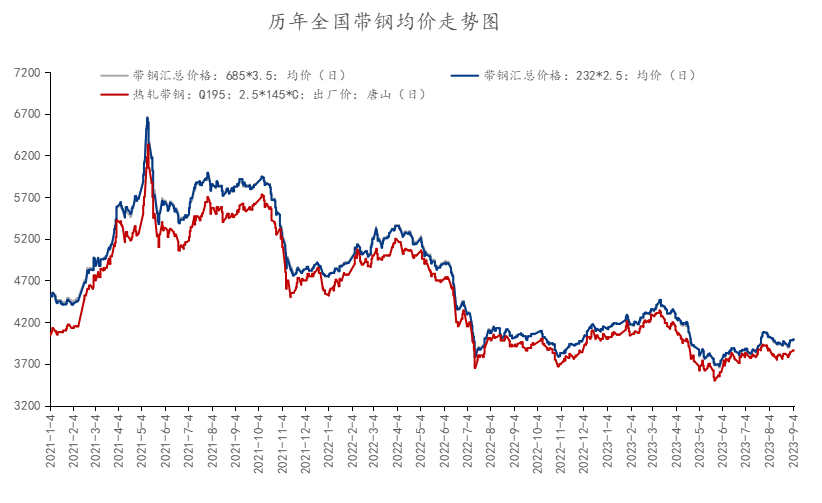

图1:历年国内热轧带钢价格走势(单位:元/吨)

数据来源:钢联数据

2023年国内热轧带钢前三季度价格呈现”N”字形震荡走势,两次价格转折分别出现在3月中旬(3月15日年内峰值)及5月底(5月31日年内低点)。全年价格区间3550-4470元/吨,幅度780-800元/吨。年初终端低库存,叠加2月中旬开始板材需求刺激,带钢价格出现第一轮涨幅。后期伴随海外能源价格下行,国内供需双升,成本下移拖累成品价格旺季回落。第三阶段,国内限产平控叠加专项债发行等积极宏观利好政策不断出台。带钢价格淡季回升。2023年经济逐渐修复,现实需求矛盾主要体现在往年的存量延续,规模增长有限,以及新增的需求增量释放时间延迟的问题。目前房地产弱势延续,加之终端资金情绪依旧处于窗口期,2023年间需求拖底提振主要集中在板材需求相对向好。

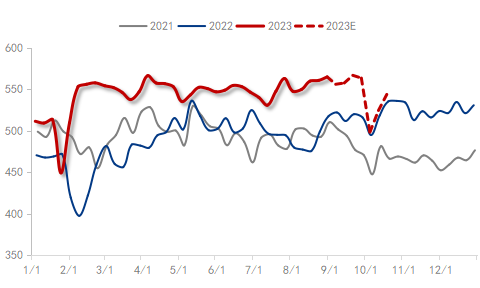

图2:热卷大样本表观消费及预估(单位:万吨)

数据来源:我的钢铁网

第三产业其占经济比重已超50%,景气度依旧较高。而被调研的21个行业中,板材需求提升主要集中在新基建与服务业和高新技术制造业方面,此方面数据及其密切相关的行业PMI位于扩张区。同时家电领域由于围绕国内基建设备与房建后端的消费支撑,相比其他行业,保持较好市场景气度。

二、板强长弱背景下产业链利润由下往上传导 下游利润被挤压

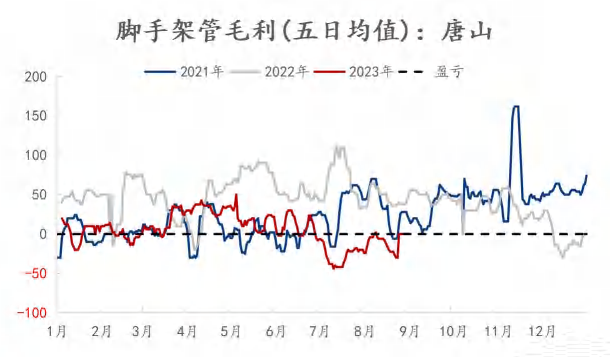

图3:唐山热轧带钢利润走势(分年度)(单位:元/吨)

数据来源:钢联数据

图4:唐山钢管利润走势(分年度)(单位:元/吨)

数据来源:钢联数据

由图3及图4所示,2023年相较2022年,国内热轧带钢利润有所回升,但下游脚手架管及焊管资源毛利大幅下降,尤其唐山脚手架管,利润最高单日同比下滑150元/吨。Mysteel统计样本数据显示,截止到9月1日,唐山脚手架管倒挂30元/吨,全年利润均值下降47.66元/吨。钢管利润压缩,一方面由于房地产弱势延续,加之终端资金情绪依旧处于窗口期,新订单扩张情况有限。一方面由于带钢产线升级,区域市场卷带替代作用增强,带钢低库存情况支撑价格相对坚挺。

伴随钢材原料的持续下调,行业利润小幅修复,全流程钢厂带钢利润回升。但钢坯承压,小窄带受钢坯低价格压制,价格上行缓慢。基差方面,小窄带与355mm热轧带钢价差走弱。

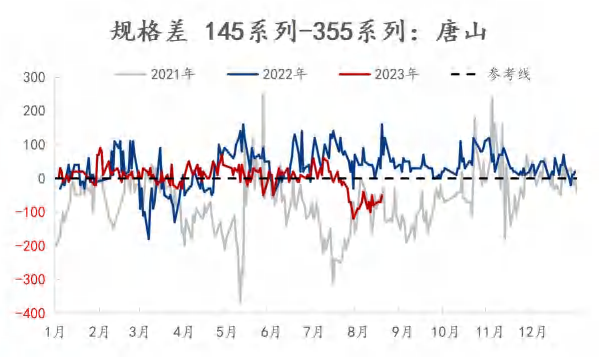

图5:唐山145与355系列热轧带钢价差走势(分年度)(单位:元/吨)

数据来源:钢联数据

由图5所示,截止2023年9月6日,145系列带钢与355系列带钢价差为-30元/吨,全年均值较去年同期下降16.98元/吨。145与355系列带钢价差水平逐渐下移,并且在7-9月份出现极速的下滑。伴随国内带钢厂产线升级,宽窄规格带钢产能占比出现变化。

据Mysteel样本统计数据显示,近三年国内热轧带钢产能变化情况,截至2023年底,136-204mm规格小窄带产能占比较2021年增加0.36%,205-418mm规格窄带钢产能占比较2021年减少7.37%,420-600mm规格中宽带钢产能占比较2021年增加8.90%,600mm规格以上中宽带钢能占比较2021年减少1.89%。

近三年国内热轧带钢新增产线主要集中在750、850、900宽度轧机,增量主要体现在420-600mm规格的中宽带钢。而205-418mm规格窄带钢大幅减少。产业链配套采购体系发生较大转变,热卷纵剪替代带钢比例提升,钢企资源辐射半径收窄,区域特性愈加明确,下游布局也在发生新的变化。

三、国内卷带资源区域分化,金融属性增强

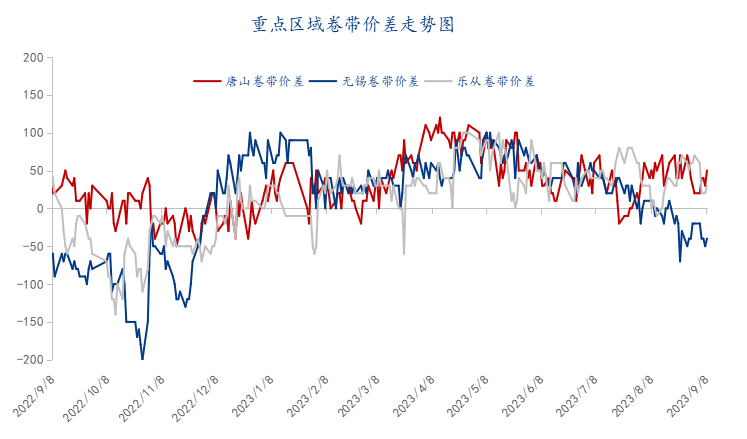

图6:国内重点区域卷带价差走势(单位:元/吨)

数据来源:钢联数据

2023年国内卷带价差,截止到9月8日,唐山5.75*1500mm普卷与2.5*355mm热轧带钢带价差30元/吨,无锡20元/吨,乐从10元/吨。全年卷带价差均值唐山45元/吨,无锡37元/吨,乐从37元/吨。从同比来看,唐山下降2.24元/吨,无锡增加27元/吨,乐从增加36元/吨。由数据可知,2023年唐山卷带倒挂程度加剧,华东和华南地区全年整体卷带价差同比有所修复。但绝对值方面,目前卷带倒挂情况,华东地区最严重,华南地区、唐山倒挂程度相当。

往年区域市场特点上,华北市场带钢产能大于热卷,板带价差倒挂程度相对较轻。但今年倒挂程度加剧,主要与北方地区市场投放带钢体量降低,热卷体量增加,库存占比出现分化有关。

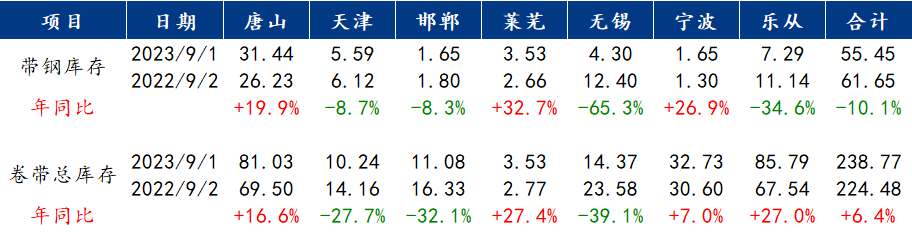

表1:国内重点城市热轧带钢及热轧卷板库存情况统计表(单位:万吨)

数据来源:钢联数据

如表1所示,2023年国内热轧带钢库存,唐山、莱芜、宁波体量增加,无锡、乐从体量大幅下降。今年带钢北材南下体量减少。国内卷带总库存情况,除无锡、天津市场库存大幅走低以外,其他区域卷带总库存均有不同程度的增加。伴随近两年带钢产线升级,加之国内新增热轧卷板产线投产,各区域卷带资源分布发生分化。

2023年唐山卷带库存加速消化,常备库存体量高于2021年平均水平20-60万吨。无锡及乐从卷带总库存与2021年体量走势大致相同。基于目前带钢产业链格局逐步稳定,短期南北方卷带区域分布情况或有所维持。

四、带钢产业链现状及发展方向

伴随近两年带钢及热卷新增产线投产,2023年山西带钢厂抢占邯郸及部分华中区域市场,原来投放邯郸、邢台区域的河北地区带钢厂资源被迫转向胜芳区域。东北地区带钢产线则全国投放,华东、华南市场占据相对优势。唐山本地受退城搬迁及产线升级影响,205-418mm规格窄带钢体量下降,新增的420-600mm规格及600mm以上的中宽带钢结合本地新增热卷资源纵剪补充窄带缺口。小窄带方面受低价钢坯及地产拖底,建筑业材料脚手架管需求不振持续萎靡。

2023年三季度末,市场供需矛盾倾向于供应端,钢厂利润尚可,下游钢管及冷轧镀锌企业利润压缩。传统旺季在即,国内利好政策频出,刺激资金流动,终端需求预期向好。但五大品种库存逐步承压。供应端压力显现。目前管厂成品及原料库存压力突出,冷轧镀锌系列库存较低但订单寥寥。产业链矛盾由下往上传导,后期伴随成品钢材价格水平下移,产业链利润或由钢厂向下游转移。建议厂商关注产业变化,重新评估淡旺季供需结构,轻仓运行,规避风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47