东吴证券:给予常熟汽饰买入评级

东吴证券股份有限公司黄细里,刘力宇近期对常熟汽饰进行研究并发布了研究报告《汽车内饰件优质标的,拓客户业绩稳健增长》,本报告对常熟汽饰给出买入评级,当前股价为18.93元。

常熟汽饰(603035)

公司是国内汽车内饰件主要供应商。公司主要从事汽车内饰件总成产品的研发、生产与销售,与派格、安通林、格瑞纳等合作设立联营公司,实现了“技术+市场+管理”的优势互补。截至2023年中报,公司实际控制人罗晓春持股30.16%,股权结构稳定。公司客户涵盖主流主机厂,近年来新能源客户及高端传统汽车客户订单持续增长,2018-2022年公司营收/净利润CAGR分别为+25.79%/+10.75%;公司毛利率及扣非净利率总体保持稳定,合联营企业利润占比不断下降,本部自主获客能力不断增强;费用管控有效,期间费用率持续下降。

汽车内饰件行业空间广阔格局分散,长期看市场份额将向优质头部自主企业集中。汽车内饰件是车身重要组成部分,涉及到丰富的功能性、安全性和工程属性。硬质内饰件主要包含仪表板、副仪表板、门内护板、立柱护板和座椅背板等,均以注塑为核心工艺,辅以发泡、搪塑、包覆、包边和装配等工艺环节。硬质内饰件一般单车价值量在3000-5000元左右,随着汽车消费升级其市场空间将持续增长,预计2025年国内硬内饰市场规模将突破千亿。格局方面,由于内饰件的技术门槛相对较低且细分产品种类繁多,工艺类型繁多,导致行业参与者众多,因此当前全球的内饰件行业竞争格局高度分散,市场集中度较低,长期看好以常熟汽饰为代表的自主内饰件企业市场份额持续提升。

核心竞争优势:技术+成本+客户+产能。公司盈利能力行业领先,优势来源主要有:1)技术实力:研发投入持续增长,技术创新成果丰富;自主研发第一代智能座舱,积极与华为、一汽富晟等战略协作伙伴开展合作;顺应轻量化趋势,拥有灵活、可持续的轻量化技术解决方案。2)成本控制:具备从项目开发、模检具制造、自动化生产到试验和验证的一体化全流程服务能力,减少外购环节,助力降本增效。3)客户覆盖:新能源业务营收迅速提升,新增定点助力公司业绩持续增长。4)产能布局:全国共有14个生产基地,产能布局完善,快速响应客户需求。

盈利预测与投资评级:我们预计公司2023~2025年营业总收入为45.6/56.0/68.4亿元,归属母公司净利润为6.2/7.9/10.0亿元,分别同比+22%/+27%/+26%,对应EPS为1.6/2.1/2.6元,对应PE为12/9/7倍,首次覆盖,给予“买入”评级。

风险提示:下游乘用车销量不及预期,原材料价格上涨超出预期,新客户开拓不及预期。

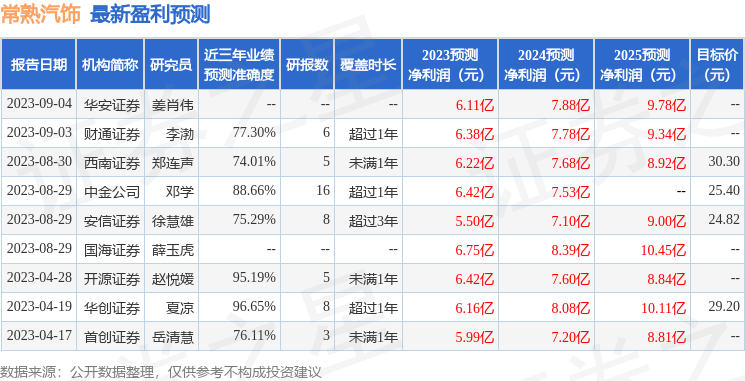

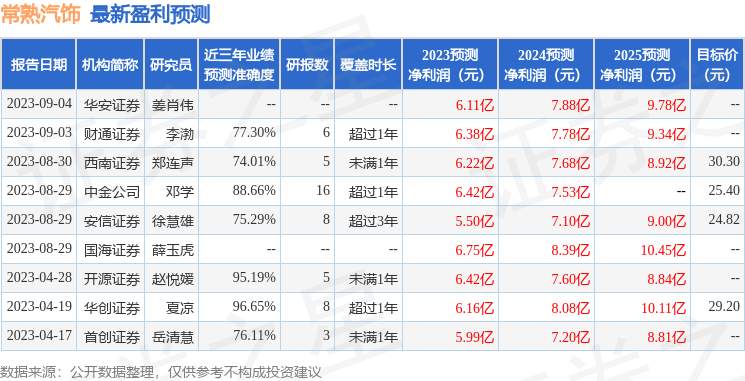

证券之星数据中心根据近三年发布的研报数据计算,华创证券夏凉研究员团队对该股研究较为深入,近三年预测准确度均值高达96.65%,其预测2023年度归属净利润为盈利6.16亿,根据现价换算的预测PE为11.68。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为26.84。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47