李宇嘉:楼市下半场,一个重大信号出现了!

本文作者李宇嘉,李宇嘉地产笔记出品

01

一夜之间,政策转向全面纾困楼市!

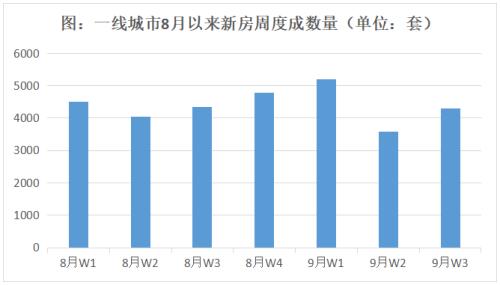

效果怎么样?客观讲,需求确实在修复。处于门槛上的那部分急迫的需求(比如不买房,就不结婚),在临门一脚的政策助推下上了车,但这个需求的体量,远远支撑不起庞大的楼市。二手房挂牌攀升,以价换量,买方市场,业主和开发商抢客户,可能对市场的描述更准确。

数据来源:wind

对于“认房不认贷”为核心的新政,其脉冲响应逐周减弱,第三周就开始回到新政前的局面,很多人是有预期的。对于楼市当下的症结,每个人都可以讲出3-5个理由来,老生常谈的是收入、就业、预期。最近,我一直在思考,如果用一个词来揭示症结背后的原因,应该是:

过剩!

由于新开工连续下跌2年多,民企资金链紧张不拿地、少开工,在售库存并不大,多数热点城市在10-18个月左右。但2016年上一轮楼市周期回升以来,更加重视在供给侧加大供地,以更多的土地供应对冲房价和预期,导致广义库存(未建+在建未售+在售)明显攀升。克而瑞统计,截至2022年末,一线、二线、三四线城市广义库存周期分别为5.1年、5.2年、8年。

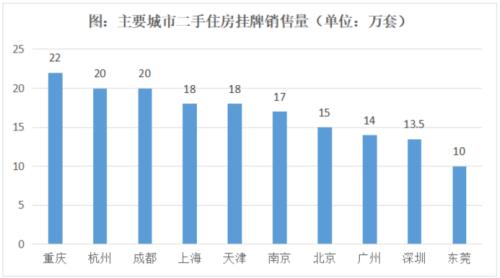

新房的潜在供应,只是库存的一个部分。二手房海量挂牌,并持续攀升,正在成为另一个房屋供应的主体。也就是说,我们在分析楼市供应端时,不能不考虑二手住房挂牌量对供给的扰动。目前,各大城市二手房挂牌在售量都在创新高,一线城市都在15万套左右,二线热点城市在15-20万套,部分城市(比如武汉、重庆、杭州、青岛等)超过了20万套。

注:数据来自各地中介机构统计

为什么会产生供给过剩的问题?

因为,过去的政策集中在需求端,都是鼓励大家“进场”和“做多”。记得2013年新建商品房销售达到13亿平米时,业内都在说,这就是楼市的顶部了,不可能再高了,但之后的8年,这个量不断刷新天际线,不断惊掉大家的下巴,一直到2021年接近18亿平米的销售规模。

为了让18亿平米的数据合理,用城镇化潜力(从40%到发达国家的80%)、用“刚需到换房”,用“刚改到二改”,用二胎三胎,用投资需求等等来解释,甚至还有诸如疫情后每个家庭都要有一套郊区大House的解释。总之,人有多大胆,地有多大产,毕竟泡沫让人挺High的。

02

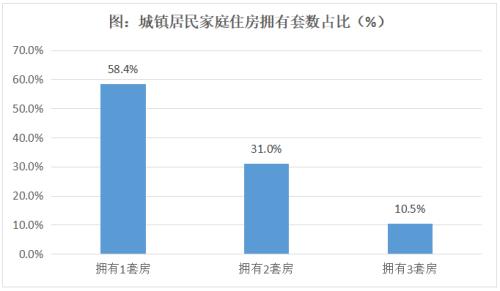

但事实上,驱动超常规需求的,就是涨价预期。从流通领域中赚钱,这个基因是根深蒂固的,为此掏空六个钱包、违规加杠杆,也在所不惜。本来租房的人,也选择买房;本来只买一套房的,咬咬牙买了两套,甚至以拥有多套房为荣。于是,形成了一波一波的“买房潮”。问题是,当这种预期没有了,或弱化了,不仅需求减少了,前期实现的需求也开始逆转为挂牌卖房。

数据来源:《2019年中国城镇居民家庭资产负债情况调查》

很简单,过去之所以买房,很多并不是缺房子住,而是“涨价预期”。当一次一次通过需求端刺激(涨价预期),把本该适当回调的楼市拉起来,形成20年的单边上涨,以及顽固的涨价预期,需求超前和透支无以复加。相应地,涨价预期没有了,不得不面临二手房海量挂牌的局面。

有人说了,刚需和改善型需求的潜力还很大呀!还有那么多人住在城中村,每年还有1000多万大学毕业生要成家立业,还有很多人想换房,国家也在积极鼓励、满足刚需和改善型需求。需求潜力大,这是事实,但这些需求只是潜力需求,而不是现实需求,或者说不是有效需求。

有效需求不足,也就意味着,所谓的过剩是相对的过剩,即相对于支付能力的需求是不足的,相对于支付能力的产能是过剩的。问题是,我们近期的救市政策并没有着眼于如何破解这种相对的过剩,而是继续在需求端鼓励大家“进场”和“做多”,这是政策效果不足的主要原因。

鼓励需求端“进场”和“做多”,其另一面就是开发商也在“做多”(三高模式)。当居民端从“做多”、“all in”转向推后买房(一线城市首次买房年龄达到37岁,比年前推后了10岁),提前还贷,不愿意加杠杆买房,挂牌买房等等,这不啻于把高举高打的开发商架在火上。

为了救资金链,开发商一定会自发地“降价”来迎合需求。于是,我们看到,这一轮救市政策力度比较大,特别是限购退出、首付降低、利率降到历史最低,但开发商层面却一反过去涨价或惜售姿态,而是“降价抢客”。

比如,万科北方某城市公司优惠叠加后“10%首付+住宅契税补贴1%+3.7%超低利率”,外加案场折扣、免三年物业费、2万定金翻倍和3万家电礼包。

比如,针对“以旧换新”购买保利新盘的客户,保利某城市公司补贴5%的旧房卖房款,或返还过往5年的租房费用。如果连万科、保利这种以高品质著称的企业,都开始要降价促销了,可见市场供需“错配”之严重。事实上,从2021年下半年开始,房价就开始下跌了,而各地一直在努力地维持“房价稳定”,比如直到今年上半年,还有很多城市发布“限跌令”。

但进入下半年,我们发现,“限跌令”撑不下去了,即便8月底认房不认贷、限购退出、降低房贷利率等等大招都来了,但并未改变降价促销的营销基调。之前,我们一直认为,居民“买涨不买跌”,但这一次我们发现,只要“价格真降”,就一定能释放出买房的需求。

03

可以讲,当刚需和换房需求主导的时候,“没有卖不出去的房子,只有卖不出去的价格”。这背后是一个非常令人唏嘘的事实,那就是太多的刚需人群,他们想在城市拥有一套房。唯有此,他们才觉得自己及家庭融入了城市,才会感觉踏实。但房价太高了,他们探不上。

只要价格降到位,他们就一定会去买房!

所以,我们看到,很多城市外围房价下跌30%,甚至腰斩。这既是公共服务、产业就业没有落地之后的“价值回归”或泡沫释放,也是顺应需求端的必要结果。房地产进入下半场了,供需已经平衡了,甚至过剩了,但依旧是支柱产业,政策上还非常重视,还要挖掘空间。

因此,旧时王谢堂前燕,飞入寻常百姓家。遵循大宗消费区域渗透的逻辑,比如80-90年代的新老三大件,本世纪以来的汽车,一开始只是少数富人能消费得起,但我们要拉动消费、要促进内需,那接下来的消费群体,就是中产人群,要让这部分消费得起,那就得降价。

于是,大家看到,电话、家用电器以及现在的汽车,价格都开始降了,且相比最初的消费群体,其价格普遍“腰斩”。不然,根本无法从上一层消费下沉到下一层。现在,房地产就到了这一阶段了。金字塔尖的富人、塔腰的中产,都已上车了,但最广大人群的塔基还未下沉到。

一定会下沉!

因为,房地产实在太重要了!

一方面,政策老生常谈的是,房地产产业链长、涉及面广、带动作用强,在稳住宏观经济大盘,稳信心、保民生、促发展等多个方面,都有举足轻重、牵一发动全身的不可替代的作用;另一方面,房地产风险和泡沫要实现软着陆,前提就是要保持一定的规模。要保持这个规模,基本的路径就是“消费下沉”,房价也自然会下跌。

所以,我们看到,现在各地都不再强调“限跌令”了,比如近期珠海、惠州等地开发商5折卖房,地方政府称,这是“合理的市场行为”。言下之意,降价可以超过15%,只要再次申请备案即可。还有很多城市提出,开发企业团购优惠价格不计入商品房备案价格跌幅比例范围。

中国的城市化路径和西方不同,那就是房地产为载体的公共服务供给方式,购置不动产就拥有了分享本地公共服务的权力(西方则是缴税)。我们推动共同富裕,必然是公共服务均等化的过程,另一面也就是以购置不动产来给公共服务买单,从而达到一举两得的目的。

从构建内需社会的角度来看,最大的缺口就是3-4亿的新市民、外来人口基本游离于城市化的内需架构之外。未来,就是要补上这个缺口,房地产也将继续扮演城市化载体的角色。正在推进的新一轮城中村改造,就是在探索新的房地产发展模式。在房地产的下半场,必然会将新市民、外来人口引入到彻底的城市化过程中,而房价软着陆之旅,也已经开启了。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26