沪深300ETF易方达(510310):降准呵护流动性,政策利好在积蓄

9月14日收市之后,央行宣布下调存款准备金率0.25个百分点,市场普遍预期本次降准能够释放5000亿以上的中长期流动性规模。本次降准有望进一步优化流动性结构,增强银行体系资金的稳定性,为对经济稳增长提供有力呵护,从而对于权益市场形成利好。沪深300作为A股市场核心资产的代表,有望从中受益。易方达沪深300ETF(场内简称:沪深300ETF易方达,ETF代码:510310,联接基金A/C:110020/007339)聚焦A股核心资产,彰显长期配置价值。

首先,在资金面方面,本次降准可谓及时雨。从时点上,9月以来资金价格走高,银行拆借活跃;近期地方债发行计划增加;9月末为季末,监管考核任务下流动性需求增加,叠加税期高峰的临近,市场对资金的需求高企。本次降准对于流动性可以起到有效呵护,并与8月末监管针对“活跃资本市场、提振投资者信心”出台的一揽子相关政策形成配合,维持各类资产价格的平稳联动,避免股债跷跷板作用下,资金面单边承压,进而导致负面情绪主导下,各类资产价格的下跌循环。

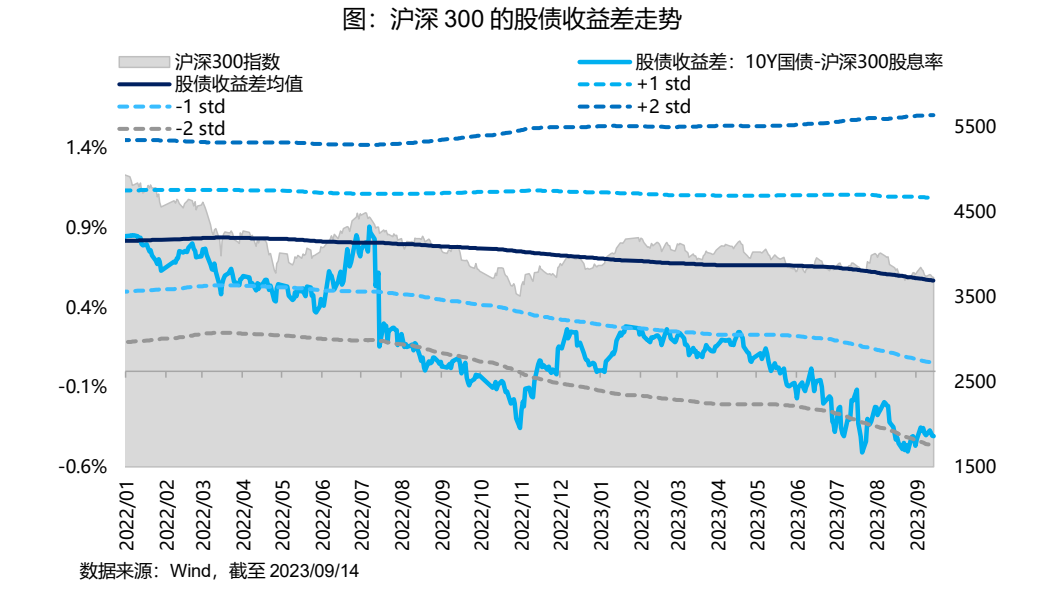

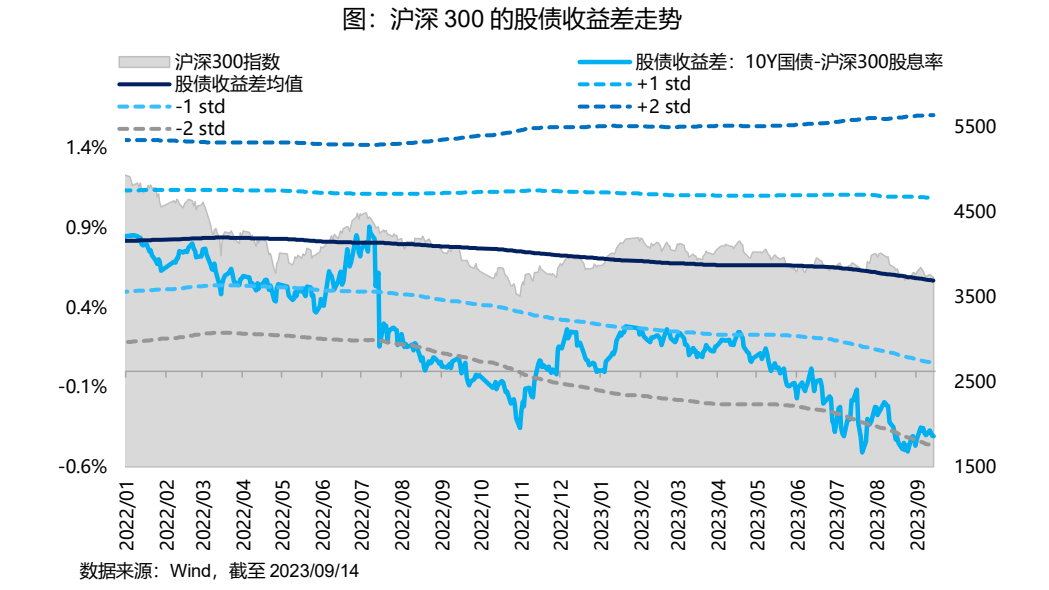

如果将“10年期国债收益率-沪深300指数股息率”作为沪深300的股债收益差指标进行回溯,可以发现,当股债收益差越小时,沪深300未来一年收益率越高。当前沪深300的股债收益差为-0.41%,处于历史三年的-2倍标准差附近,伴随宽货币政策的持续推行,后续国债收益率仍有走低可能,说明沪深300在当前市场环境下的投资性价比。

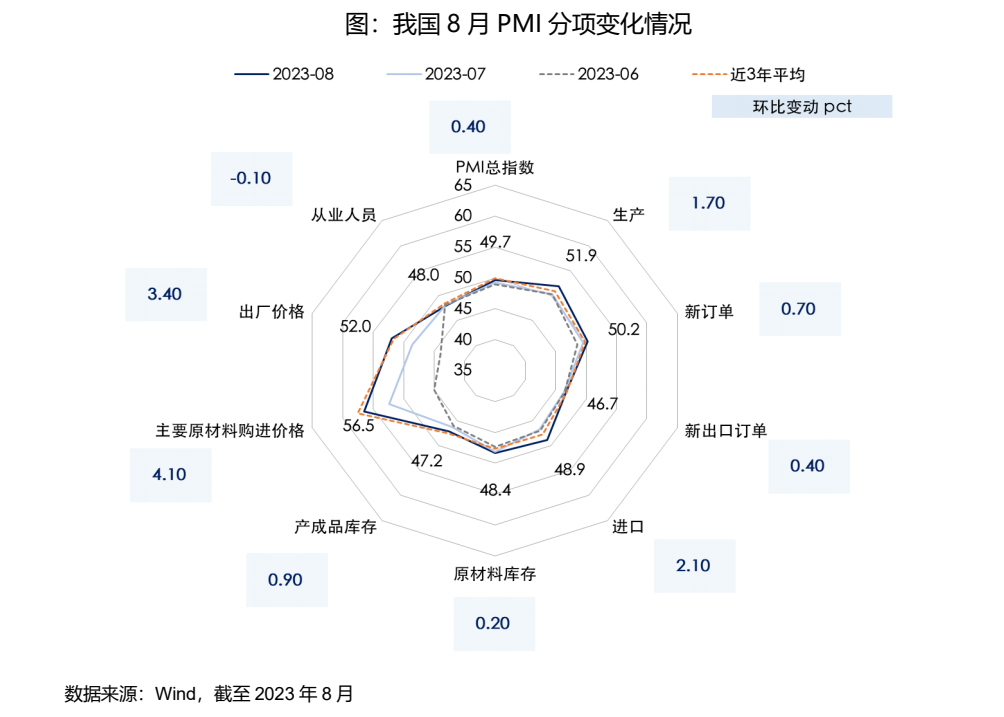

另一方面,本次降准将进一步强化货币信贷对于实体的支持力度,为经济稳增长保驾护航。从已公布的8月份经济先行指标制造业PMI分类指数来看,制造业企业投资开始回升较显著,尤其是中上游制造业去库存后导致经营状况大幅改善,从制造业原材料,到上中游制造业之间,价格传导较为顺畅,中上游制造业企业加大了补库存的投资力度,投资的回升导致企业对资金的需求开始加大,这是今年8月24日以来资金利率加速回升的原因所在。同时,各地方政府也纷纷推出稳增长的政策措施,地方债发行的节奏加快,商业银行也在加大对实体经济的信贷投放力度,对短期资金面构成扰动,导致市场实际利率持续走高。本次降准不但会释放中长期流动性,也会抑制资金利率上升势头,降低实体经济融资成本,激励实体经济进一步加大投资力度,为经济稳增长注入充沛动能。

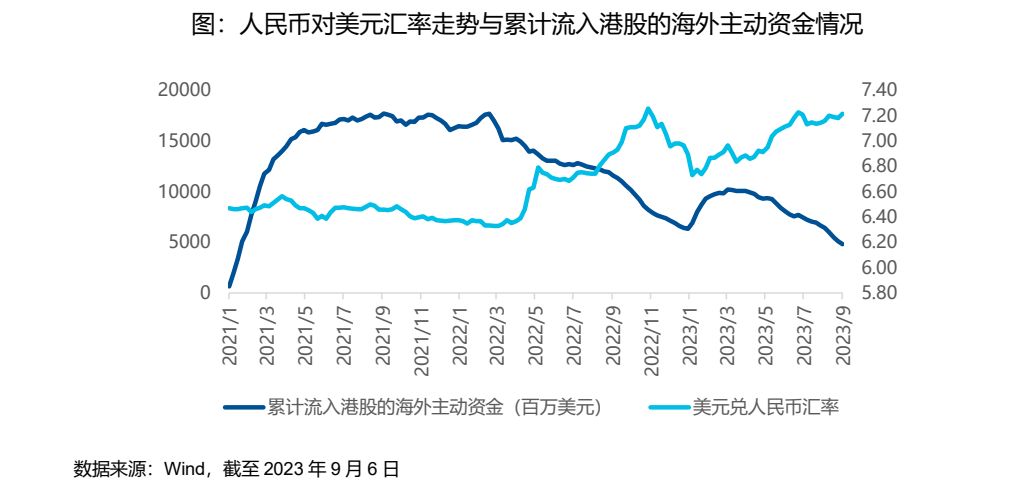

最后,国际资本流动波动加大,北向资金持续流出是近期权益市场低迷的一个原因。在当下境内外利差较高情况下,海外市场对国内经济基本面预期整体趋于悲观,反映到市场上就是国际资本的加速外流,以及投机性头寸的“膨胀”,对股票市场带来持续压力。目前,汇率蕴含了同向美元指数下最弱的经济预期,即人民币贬值的主要原因是经济预期的下行,因此宽货币政策下经济修复预期改善将有利于人民币汇率企稳回升,从而有望提升国际资本对中国市场信心。

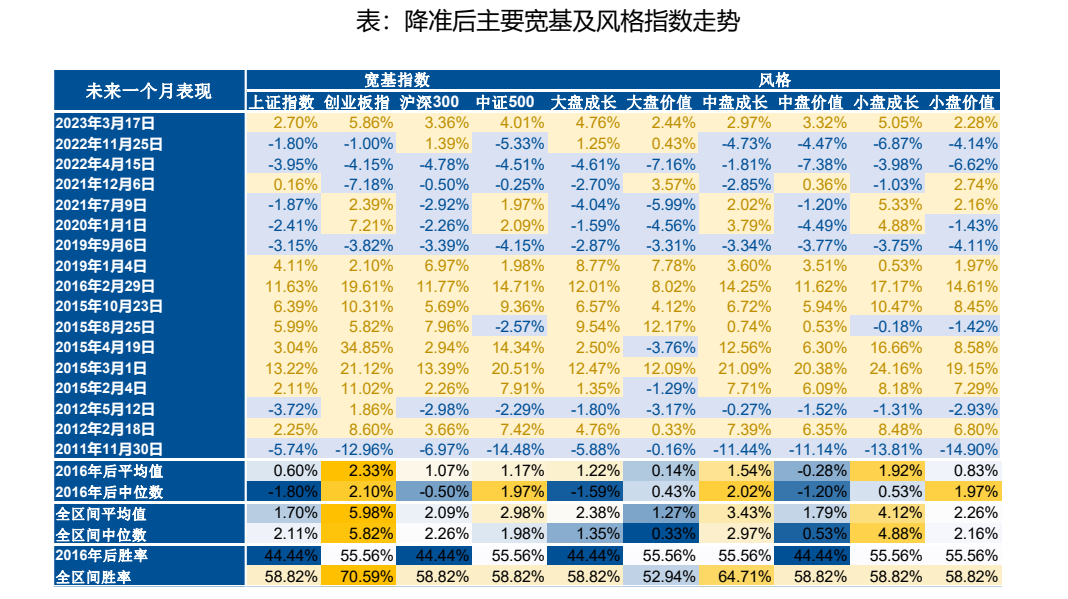

从历史来看,降准往往能够对权益市场行情形成利好,沪深300指数预计或将会受益。本次降准类似于2019年初,2018年9-10月,市场在政府发声支持民营企业提振市场信心,而后在2019年1月央行宣布全面降准的催化下形成市场底。本轮有望与近期集中出台的实体经济稳增长政策形成呼应,从而推动大盘底部的夯实与后续的企稳回升。

沪深300指数聚焦龙头企业,在本轮利好政策密集出台的驱动下,具备一定的投资价值。易方达沪深300ETF(场内简称:沪深300ETF易方达,ETF代码:510310,联接基金A/C:110020/007339)紧密跟踪沪深300指数!

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26