无产业,不牛市!市场行情拐点时刻,科创100ETF基金(588220)高弹性反弹王者!

近日,高层领导指出,整合科技创新资源,引领发展战略性新兴产业和未来产业,加快形成新质生产力。积极培育新能源、新材料、先进制造、电子信息等战略性新兴产业,积极培育未来产业,加快形成新质生产力,增强发展新动能。

新质生产力有别于传统生产力,涉及领域新、技术含量高,依靠创新驱动是其中关键。从经济学角度看,新质生产力代表一种生产力的跃迁。是科技创新在其中发挥主导作用的生产力,高效能、高质量,区别于依靠大量资源投入、高度消耗资源能源的生产力发展方式,是摆脱传统增长路径、符合高质量发展要求的生产力,是数字时代更具融合性、更体现新内涵的生产力。

而科创板恰恰是肩负着引领经济发展向创新驱动转型的使命,作为我国“硬科技”企业上市的首选地,有望是新质生产力发展的领军阵地!

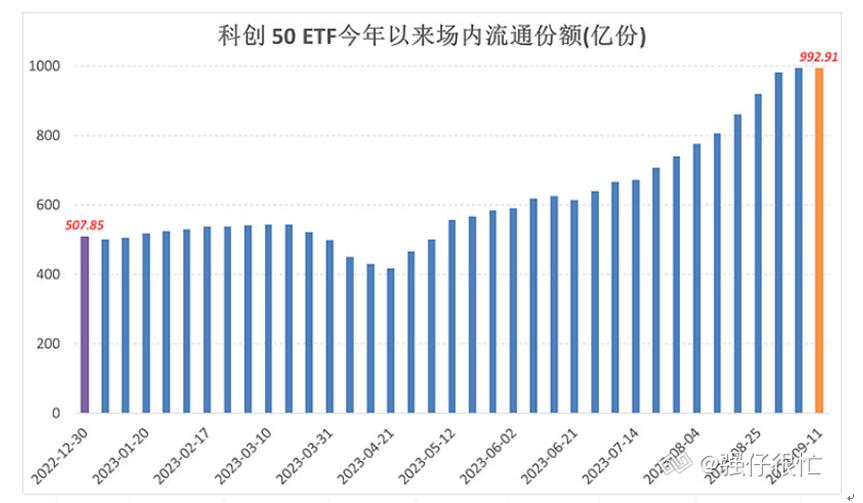

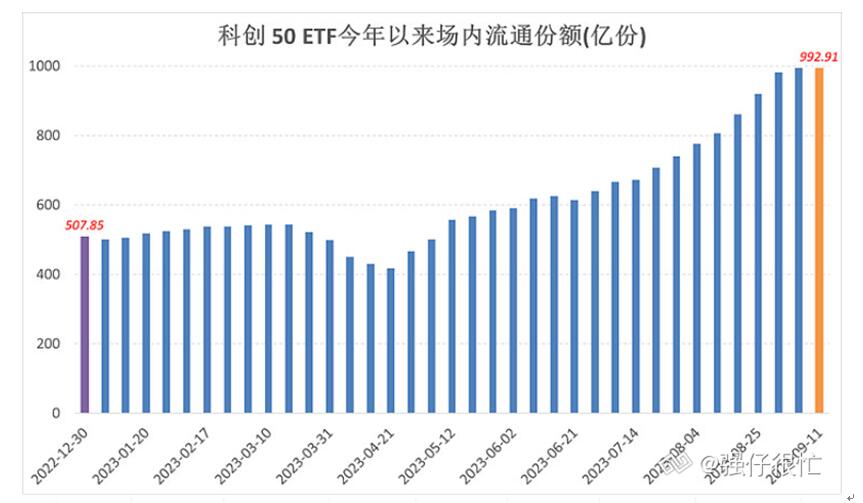

处于当下,面对市场行情震荡下行的情况下,仍然不断在抄底,科创50ETF却在悄悄冲击着千亿份额和规模,或是资金面对短期行情压力,面向未来行情的借道ETF的逆势布局。

而相对于科创50指数成分股是以市值前50选取来说科创100指数如同中证1000相较于沪深300更具弹性,更具成长性,在弱势行情科创50更具稳定性,在市场政策底走向市场底后,科创100则更具行业爆发力。

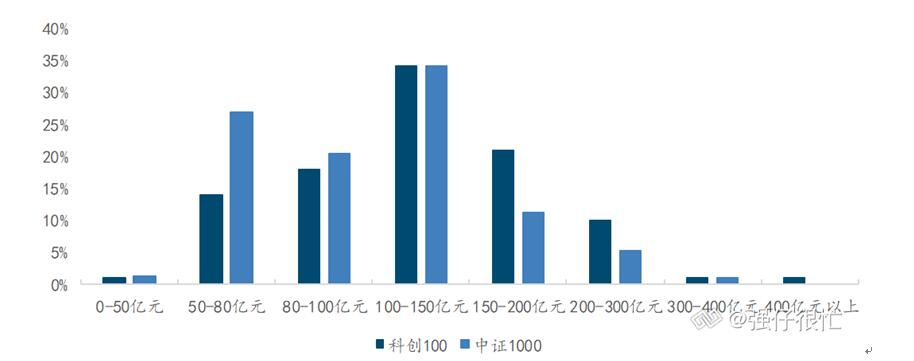

指数呈中小盘风格,成长高弹性。科创100成份股的总市值主要分布在200亿元以下,50至200亿范围内共87只成份股,200亿以上12只,平均总市值为137.86亿元。而在盈利增速上,科创100在宽基指数中也是表现比较突出的。

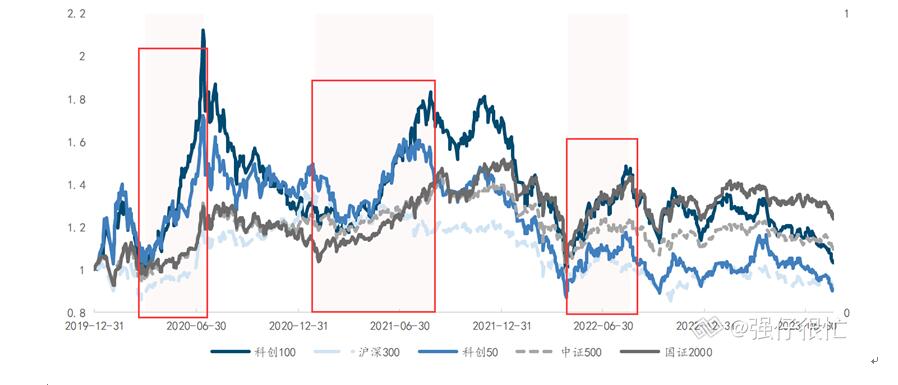

科创100具有明显的高弹性特性,在行情来临时能带来高Beta收益。从指数的净值走势上来看,可以看出科创100具有明显的高弹性特性,在行情来临时能带来高Beta收益。自2019年12月31日至今的多轮上涨行情来临时,科创100指数上涨非常迅速。每一段行情中相对科创50指数均具有超额收益,科创100可以看作市场Beta行情的一个增强指数。

指数进入估值底,业绩进入拐点,Beta 行情蓄势待发。科创100当前估值在40倍中枢震荡,分位数仅24%。指数的隐含ERP已升至历史高位,位于2019年8月以来99.5%分位数。随着经济复苏、半导体周期逐步回暖,科创100指数盈利拐点有望到来,业绩与估值迎来戴维斯双击时刻。

在当下节点,发挥科技创新的增量器作用,加大源头性技术储备,积极培育未来产业,加快形成新质生产力,将是经济转型的决然时刻。科创板的战略地位愈发凸显。虽当下市场行情如同绞杀般撕裂,但历史虽不会重复但会很相似,在一系列政策驱动之下,政策底后亦将会走出市场底,进而开启又一轮的市场行情。在众人悲观时左侧潜伏行情高弹性科创100之人将会欣悦抛出,众人狂荒欣然追高买入又将重现一批高位套牢者的戏码。

以鹏华科创100ETF基金(588220)为例,其基金经理苏俊杰作为资深“量化先锋”团队更具备较为丰富的宽基指数管理经验、成熟的多因子量化体系及完善的风控体系,有望在众多基金管理中产品更具优势性。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47