美联储如期暂停加息!暗示年内再加息一次,明年降息次数下调、经济数据预测大幅上调引发市场剧烈波动,何时彻底转向鸽派?

美国联邦储备委员会20日结束为期两天的货币政策会议,宣布将联邦基金利率目标区间维持在5.25%至5.5%之间不变。不过,美联储对经济预测的调整更受关注,尤其是点阵图对明年降息次数的下调和经济数据预测的大幅上调引发市场剧烈波动。

截至当天收盘,道琼斯工业平均指数比前一交易日下跌76.85点,收于34440.88点,跌幅为0.22%;标准普尔500种股票指数下跌41.75点,收于4402.20点,跌幅为0.94%;纳斯达克综合指数下跌209.06点,收于13469.13点,跌幅为1.53%。10年美债大涨突破4.4%,美元指数上涨。

年内可能最多再加息一次,上调美国GDP增长预期

美联储在当天发表的声明中说,近期指标表明美国经济活动持续稳步扩张,就业增长有所放缓,但依然强劲,通胀仍处于高位。家庭和企业信贷条件收紧可能会影响经济活动、就业和通胀,但影响程度尚不确定。

声明指出,在确定进一步收紧政策的程度时,美联储将考虑货币政策的累计收紧程度、货币政策对经济活动和通胀影响的滞后程度,以及经济和金融发展。美联储将继续减持美国国债、机构债务和机构抵押贷款支持证券,坚定致力于将通胀率恢复至2%的目标。

美联储当天还发布最新一期经济前景预期,将今明两年美国经济增长预期分别上调至2.1%和1.5%,将今明两年失业率预期分别下调至3.8%和4.1%。预计剔除食品和能源价格后的核心通胀率分别为3.7%和2.6%,仍高于2%的通胀目标。

根据最新经济前景预期,联邦公开市场委员会多数成员认为,今年联邦基金利率目标区间或升到5.5%至5.75%之间。这意味着,在今年剩下的两次货币政策会议上,美联储可能最多再加息一次。此外,多数成员预计美联储将在2024年降息。

鲍威尔讲话总体中性

美联储主席鲍威尔在会后举行的新闻发布会上表示,美联储准备在适当的情况下进一步提高利率,并将利率维持在一个限制性水平,直到确信通胀正朝着目标水平持续下降。如果经济如期发展,联邦公开市场委员会成员预计截至年底联邦基金利率的适当水平将在5.6%。

中信证券认为,鲍威尔讲话总体中性,注重平衡市场预期,但提及中性利率可能上升。

首先,在利率问题上,一方面,鲍威尔延续了Jackson Hole会议上的表述,即如果合适将准备进一步提高利率,未来两次会议将根据全部数据逐次会议综合判断;对于市场期待的降息时间,鲍威尔明确表示从未打算对降息时间发出信号;对于市场关注的中性利率水平,鲍威尔表示中性利率可能上升,以上讲话表明“higher for longer”信号明确,但另一方面鲍威尔也强调,已经在加息方面走得很快很远,基本快要(pretty close)达到所需达到的地方,当前并不急于得出需要做什么的结论,而是要找到可以维持的限制性水平。

其次,在经济问题上,鲍威尔表示软着陆是目标,但不是基线情形,衰退风险始终存在,需要谨慎行事,降低通胀的前提是GDP增速在一段时间内低于趋势水平,增量信息有限。

最后,在近期市场关注的汽车工人罢工、美国政府停摆、油价上涨等问题上,鲍威尔表示罢工、政府停摆、学生贷款偿还的恢复都是风险,但美联储不会对此发表评论,能源价格上涨可能影响通胀预期,但倾向于忽略短期能源价格波动。总体而言,鲍威尔本次讲话更加注重平衡市场的预期。

点阵图传递利率维持高位更长时间信号

华泰宏观分析,9月点阵图指示美联储年内将再加息1次,与6月一致。同时,2024-2025年的利率预测均上调50个基点,其中2024年降息次数从6月的4次降至2次。

9月会议虽然没有直接上调长期名义联邦基金利率(即R*),但2026年政策利率预测为2.9%,高于R*的预测(2.5%)。

鲍威尔在讲话中也表示,R*可能更高,但是联储目前并不清楚。此外,鲍威尔仍然强调点阵图不是一个计划,未来仍将依赖数据决策,关注是否有令人信服的证据显示通胀被控制住。

为何本轮加息之路如此之长?招商宏观研报指出,结构变化与透支消费。1)结构变化加大了经济预测难度。疫后美国出现了三点结构性变化:因疫情及财富效应等因素导致的用工荒(但8月就业缺口已经基本弥合);疫后美国各个部门间的错位运行令经济始终拥有安全垫;疫后美国居民生活及消费习惯也出现了变化。上述变化显著加大了我们乃至对于美国经济的预测难度。

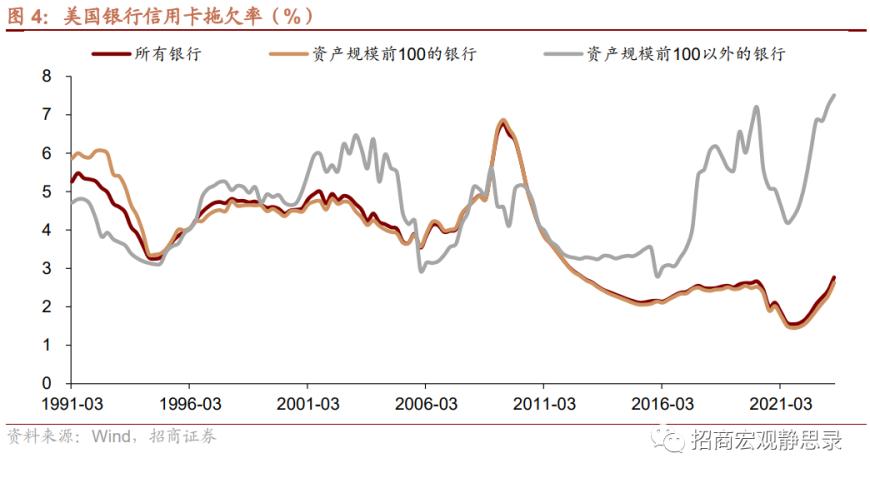

2)由俭入奢易,由奢入俭难。在财政转移支付后,美国中小银行信用卡拖欠率开始触底回升,表明美国部分中低收入群体存在消费透支明显。

美联储何时彻底转向鸽派?

招商宏观认为,让美联储彻底转向鸽派,必须看到两个结果:要么核心通胀大幅回落导致实际利率被动大幅抬升并对经济形成明显约束;要么失业率快速走高,出现硬着陆信号。

招商宏观认为,美国距离就业恶化只有一步之遥,就业市场出现三点变化:

1)中小银行信用卡欠账率创出有数据以来新高意味着劳动参与率将进一步攀升;

2)职位空缺加速回落意味着时薪增速将进一步放缓;

3)美联储保持高利率以及个别行业工人罢工争取更高薪资意味着企业端将进一步减少招聘需求,而这三者共振也意味着美国距离就业市场恶化可能只有一步之遥。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33