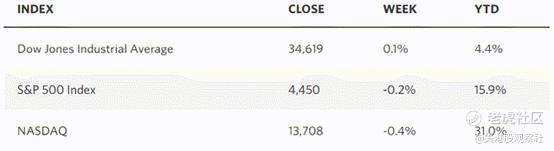

为什么是软着陆?

年初至今,美国将会迎来衰退的说法迟迟没有实现。现在,越来越多外国分析师支持关于软着陆的看法。我们一起来看看其中一个分析师的看多逻辑。

作者:Lawrence Fuller

股市历来表现最差的两个月接近尾声,回调加剧,看空阵营的警告也越来越响亮。人们认为,经济数据要么太热,暗示利率将在更长时间内保持在高位,要么太冷,引发对未来几个月经济衰退的担忧。分析师认为,现实情况是,总体而言,数据是正确的,美国经济将继续朝着2024年软着陆的方向发展。尽管今年年初对这一结果的预期几乎为零,但华尔街越来越多的经济学家现在认为这是一种明显的可能性。

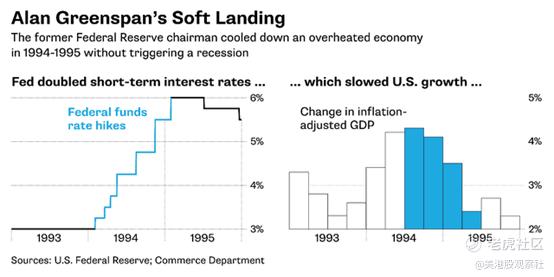

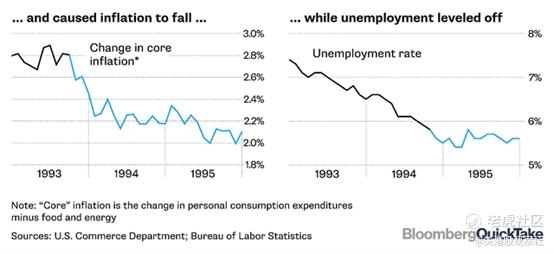

如果美联储成功地减缓了经济增长的速度,主要是通过提高利率来增加借贷成本,从而使通货膨胀率降至2%的目标,那么软着陆就会发生。等式的另一边是,它必须避免过度抑制经济增长率,并将失业率提高到导致经济衰退的程度,这被定义为连续两个季度的GDP负增长。上一次出现这种情况是在1995年,当时美联储主席格林斯潘将短期利率从3%提高到6%,以减缓过热的经济。

这使得通货膨胀率从近3%降至美联储2%的目标,而失业率没有明显上升。

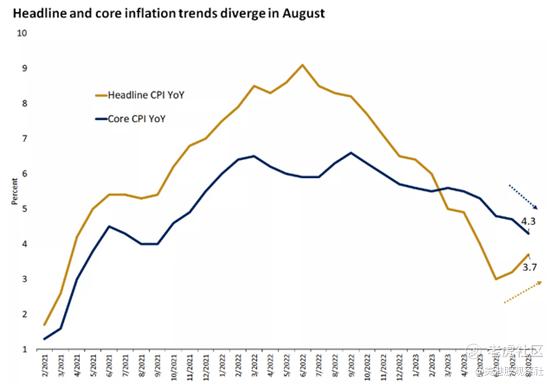

鲍威尔面临的任务要困难得多,因为通胀率在去年夏天上升至9%以上,迫使美联储将短期利率从接近零提高到5.25%。过去一年里,经济增长率已经放缓到约2%,而失业率从3.4%的多年低点上升到3.8%。令人印象深刻的是,通胀率已降至3.2%,然后最近因原油价格上涨而升至3.7%,在经济增长放缓的环境下,这种上涨是不可持续的。核心通胀率,也就是美联储的主要关注点,应该会继续下降,因为未来几个月工资涨幅和住房成本将继续放缓。

唱衰者声称油价上涨将继续并在整个经济中蔓延,迫使美联储进一步提高利率,或者至少将其保持较高水平更长时间以进一步削弱需求。然而,这假定油价上涨是与需求相关的,而实际情况并非如此。最近的油价飙升是由沙特阿拉伯和俄罗斯的供应削减引起的,这加剧了对油期货合同的投机需求。这种情况可以在一瞬间发生变化,而且可能会发生,因为全球经济增长放缓不太可能长期支撑90美元以上的油价。美联储对此无法控制,这就是为什么它专注于核心通胀率的原因。

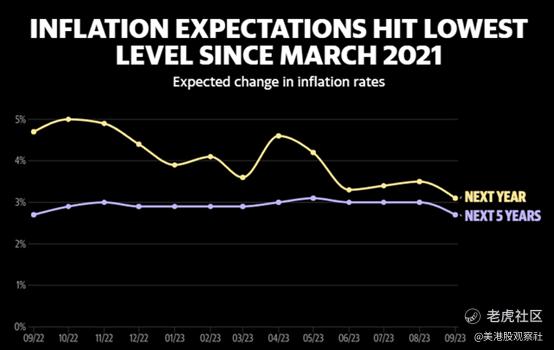

更重要的是,美联储关注通胀预期,上周来自密歇根大学的消费者调查显示了在这方面的更多好消息。美国人预计未来一年的通胀率平均为3.1%,低于上个月的3.5%,是两年半以来的最低水平。五年期预期下降了从3%到2.7%。这对美联储来说是显著的进展。

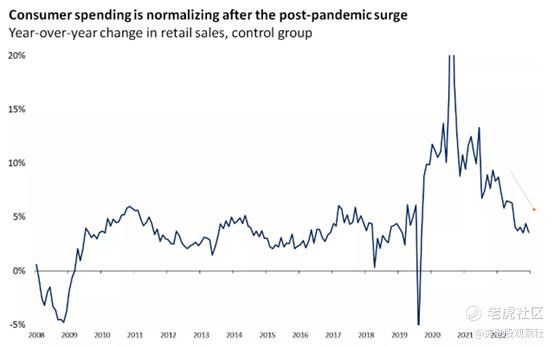

随着通缩趋势的持续,我们还继续看到经济韧性的迹象。消费者支出增长正在恢复到疫情前的水平,与此同时,制造业复苏的初期迹象也正在出现。九月份的纽约州制造业指数大幅高于预期,未来业务状况的预期达到了一年多以来的最高水平。分析师认为这是该行业未来发展的一个预兆,随着今年秋季消费者在服务方面的支出开始减弱,这将是非常需要的。

轻松地质疑软着陆的叙述是容易的,因为任何单个的经济数据点都可以单独看作是太强或太弱。我们必须将它们综合考虑,以看到持续的通缩趋势,结合低于趋势水平的经济增长率,使美联储能够在明年开始放宽其紧缩政策并将其基准利率恢复到中性水平。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47