Mysteel:对于近期五大材产量与铁水产量背离的分析

【前言】

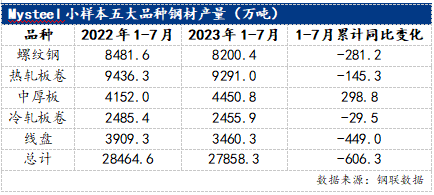

2023年全国247家钢厂日均铁水产量居高不下,1-7月铁水产量总值为50505万吨,同比增加2647万吨。而主要五大品种钢材产量不增反降,Mysteel139家小样本统计口径中,五大品种钢材合计总产量为28464万吨,同比下降606万吨。五大品种钢材产量占铁水产量比例逐年下降,今年八月两者走势一度出现背离。市场不禁深度思考与广泛热议:为何铁水产量与五大材产量不匹配?富裕铁水产量究竟流向哪里?分析表明:

Mysteel全样本数据显示,铁水主要流向五大品种钢材的趋势并未改变。小样本中五大材产量占铁水产量比例逐年下降,这是由于自2015年调研初始小样本就以钢厂固定轧线产量作为统计口径。“十三五”以及“十四五”期间,钢厂老旧轧线不断被置换,每年新增产能投产并未纳入统计中,口径数据的市场代表性随时间降低。

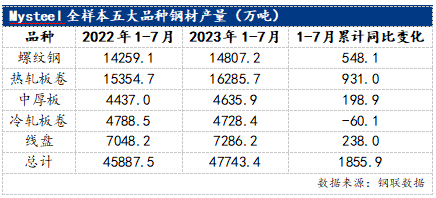

从全样本数据来看,1-7月五大材产量同比增加1855.9万吨,与铁水产量走势一致。其中近80%的产量增量来自螺纹钢和热轧板卷,热轧板卷为今年五大材产量同比增量中的主要贡献者,而螺纹钢今年淘汰产能为900万吨,大于新增产能400万吨,但1-7月螺纹钢产量累计同比却增加548.1万吨。这是由于2022年螺纹钢产能创近年新高。此外,2022年7月钢厂由于生产亏损而实行自主减产措施,造成去年7月螺纹钢产量的基数较低,因而今年螺纹钢产量的同比增量实际主要来自7月。

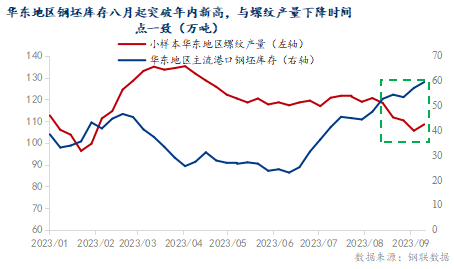

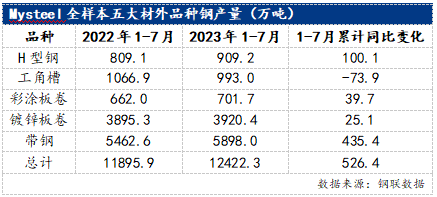

钢坯库存高企或为八月五大材与铁水产量趋势出现偏差的原因。今年八月中旬以来,“原料强成材弱”的格局加速挤压钢厂利润,部分地区钢坯现货价格甚至高于螺纹钢价格;此外,八月各地限产政策陆续出台,钢厂对后期钢价和利润的预期改善,因此在限产执行前,钢厂选择囤钢坯观望。华东地区主流港口钢坯库存自八月起突破年内新高,与此同时,Mysteel139家小样本华东地区的螺纹钢产量开始下降。 中国钢铁消费结构转型进行时,五大品种之外的钢材需求向好。制造业与基建用钢量增加,在一定程度上对冲了房地产行业用钢需求的下行。汽车、家电、船舶等行业的快速发展使得制造业用钢呈现亮点,带动彩涂和镀锌板卷等产量持续增加。整体基建用钢量继续增加,型钢与带钢产量也随之上升,其中带钢为五大材之外增量最大的品种。

【正文】

一、Mysteel全样本数据显示,铁水主要流向五大品种钢材的趋势并未改变

由图可见,近两年小样本五大品种钢材产量占247家铁水产量的比例逐渐下降,由2021年70%的高点逐渐下降至54%,究其原因,主要由于Mysteel139家小样本自2015年调研初始就以钢厂固定轧线产量作为统计口径。“十三五”以及“十四五”期间,钢铁行业产能置换效果显著,2021年和2022年,炼铁与炼钢产能置换均超过1亿吨。随着近几年钢厂老旧轧线不断被置换,每年新增产能投产并未纳入统计中,口径数据的市场代表性随时间降低。而全样本口径数据统计的轧线并非相对固定,而是进行动态调整,能更准确的反映五大材产量的变化。从Mysteel统计的全样本数据来看,1-7月五大品种钢材产量同比增加1855.9万吨,与铁水产量走势一致:铁水主要流向五大品种钢材的趋势并未发生改变。

Mysteel139家小样本中,除中厚板外,其他钢材产量同比均出现不同程度的下降,但从Mysteel统计的全样本数据来看,除冷轧板卷外的其余钢材品种产量均呈现同比增长。其中近80%的产量增量来自螺纹钢和热轧板卷,据Mysteel全样本调研统计显示,2022年热轧板卷产能为3.56亿吨,较2021年增加1200万吨。今年,热轧板卷的新增净产能已达1200万吨,是五大材产量同比增量中的主要贡献者。而螺纹钢今年淘汰产能为900万吨,大于新增产能400万吨,但1-7月螺纹钢产量累计同比却增加548.1万吨。这是由于2022年螺纹钢产能扩张明显,较2021年增加2176万吨至4.48亿吨,创近年新高。此外,2022年7月钢厂由于生产亏损而实行自主减产措施,造成去年7月螺纹钢产量基数较低,在2023年1-6月螺纹钢产量同比增加201.6万吨情况下,7月单月螺纹钢产量同比增加明显(+346.5万吨)。

二、钢坯库存高企或为八月五大材与铁水产量趋势出现偏差的原因

除样本口径原因外,以半成品存在的钢坯也为近期铁水流向的新增长点。今年八月中旬以来,“原料强成材弱”的格局加速挤压钢厂利润(八月江苏地区长流程钢厂即期利润环比七月下降66元/吨至-94元/吨)。Mysteel调研与访谈表明,部分地区钢坯现货价格甚至高于螺纹钢价格,在钢厂生产亏损尚未达到大幅减产情况下,部分钢厂选择转产利润更高的钢坯。此外,八月各地限产政策陆续

出台,钢厂对后期钢价和利润的预期改善,因此在限产执行前,钢厂选择囤钢坯观望,后期根据市场情况灵活加工。华东地区主流港口钢坯库存自八月起突破年内新高,截至9月14日,主流港口钢坯库存已达59.4万吨。与此同时,Mysteel139家小样本华东地区螺纹钢产量自八月以来下降近10万吨。因此,钢坯库存高企为五大材产量与铁水产量趋势出现偏差的原因。

三、中国钢铁消费结构转型进行时,五大品种之外的钢材需求向好

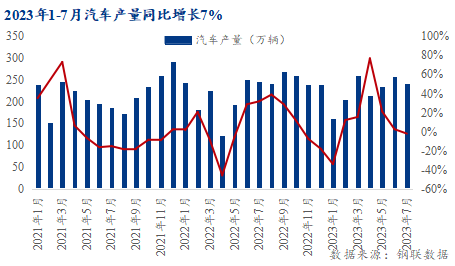

随着国内钢材消费结构变化和产业升级,钢材消费品类逐渐多元化,铁水部分流向五大材以外其他钢材品种。 Mysteel统计显示表明,2023年1-7月,五大材之外的钢材消费大多表现好于去年同期。当前地产行业尚处低迷,用钢需求仍受房屋新开工面积拖累,而制造业和基建相关钢材的用量则出现上涨,钢材品种生产差异化逐步显现。汽车、家电、船舶等行业的快速发展使得制造业用钢呈现亮点,带动彩涂和镀锌板卷等产量持续增加。

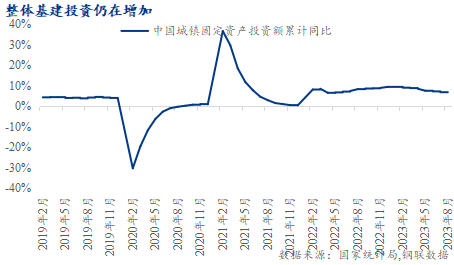

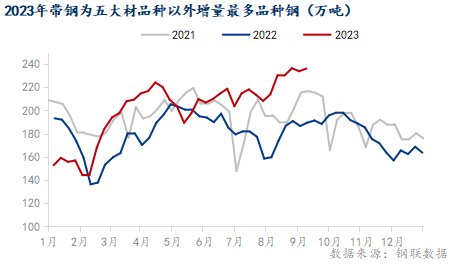

带钢与型钢的用量则与基础设施建设密切相关,虽然传统基建投资增速放缓,但以风电、光伏、5G为代表的新基建用钢量持续增长,新型基础设施建设稳步推进,整体基建行业用钢量继续增加,型钢与带钢的产量随之上升:2023年1-7月,Mysteel统计的H型钢与带钢的产量同比增速分别为12.4%和8%,8月带钢产量仍有200万吨左右的同比增量,是五大材之外增量最大的品种。因此,制造业与基建用钢量的增长部分对冲了房地产行业用钢需求的下行,中国钢铁行业消费需求逐渐转型,铁水部分流向五大材之外以带钢为主的其他品种钢材。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38