Mysteel黑色金属例会:本周钢价或震荡偏强

一、原料各品种情况

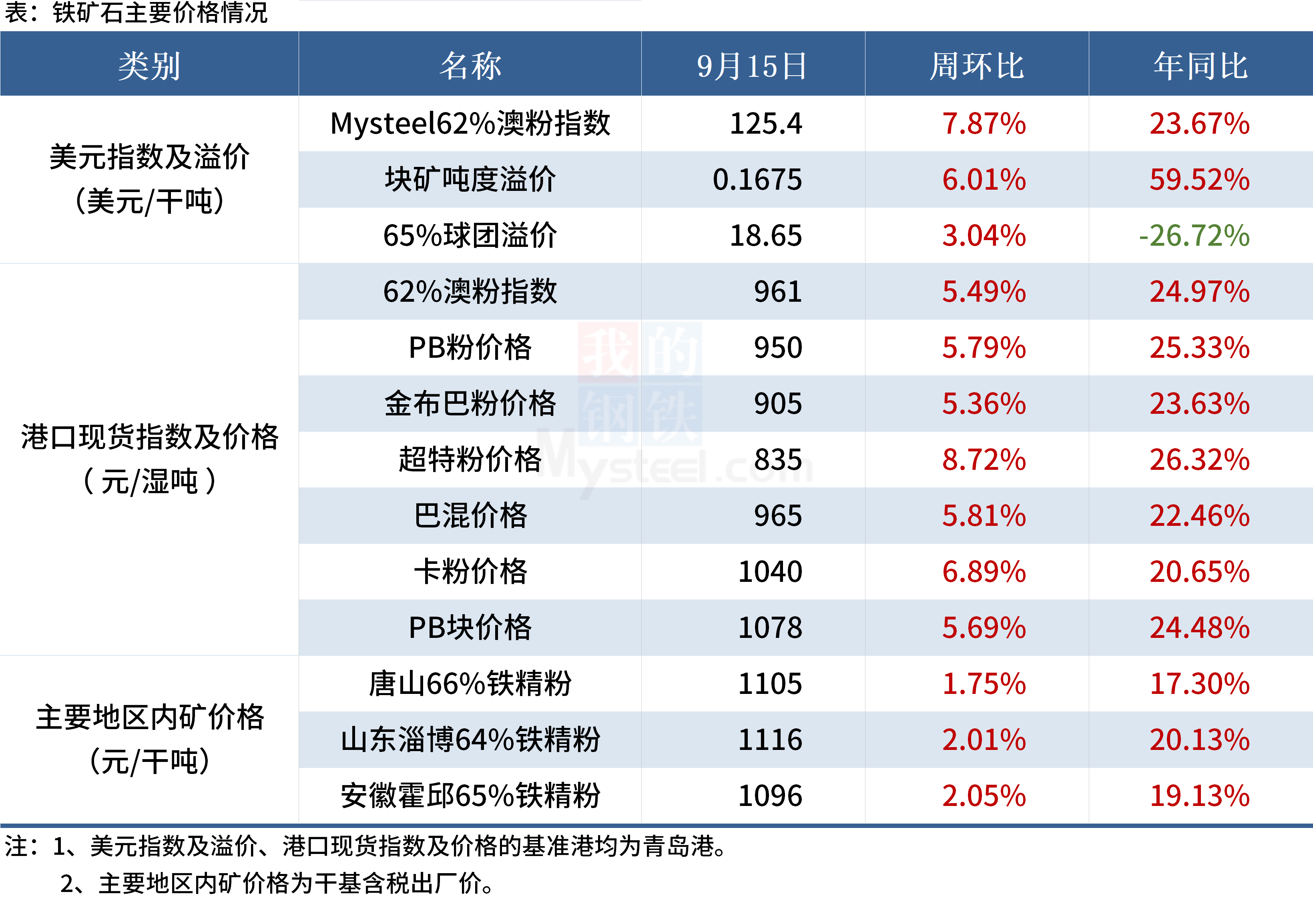

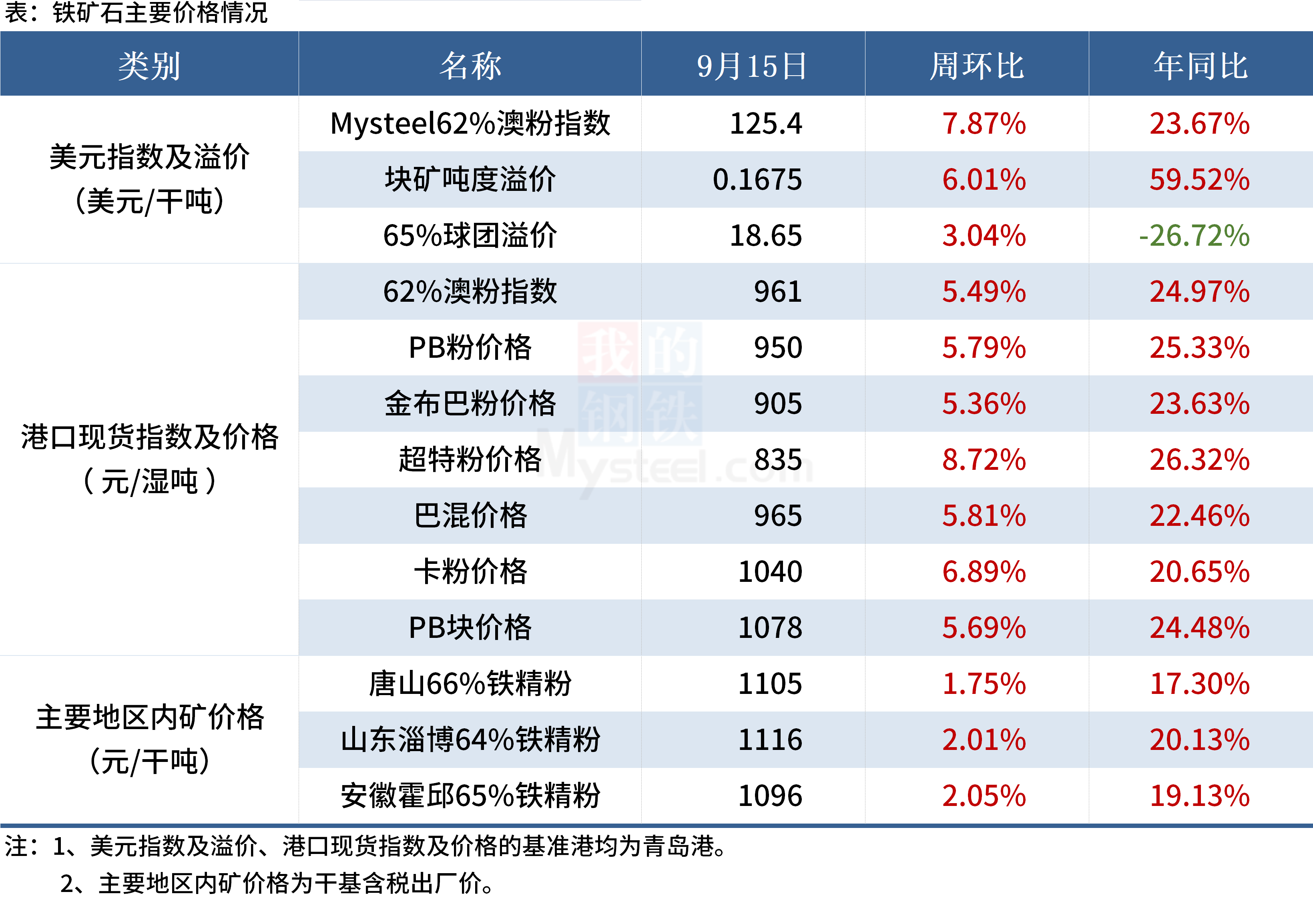

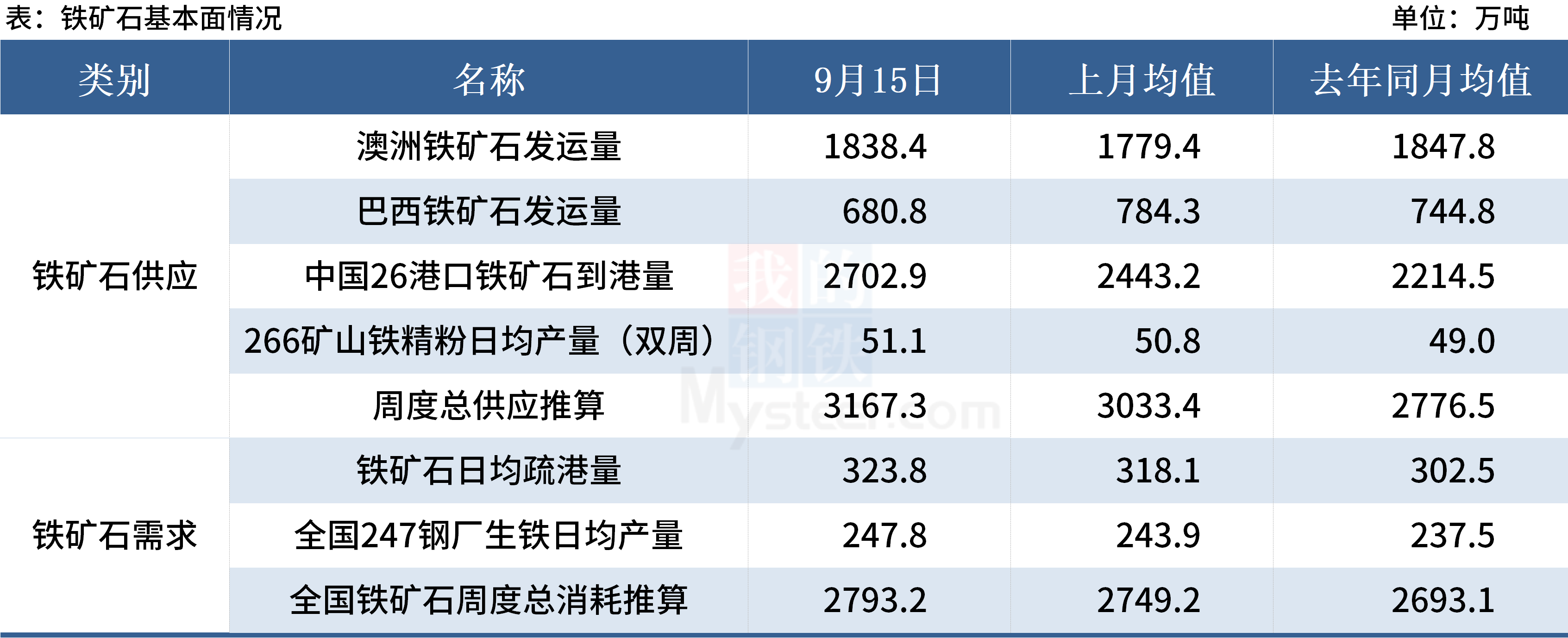

(一)铁矿石

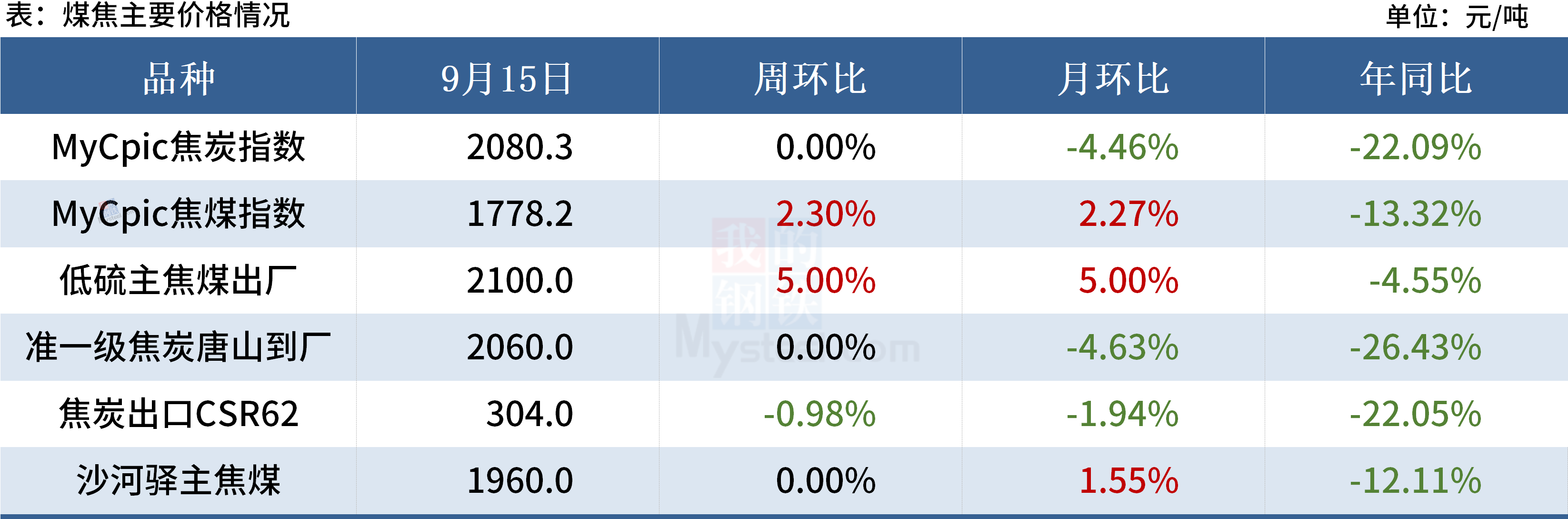

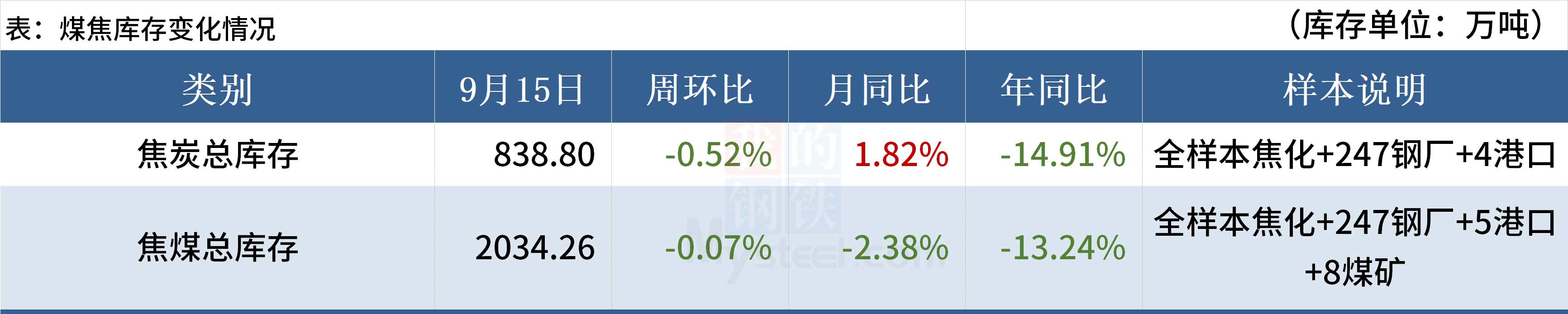

(二)煤焦

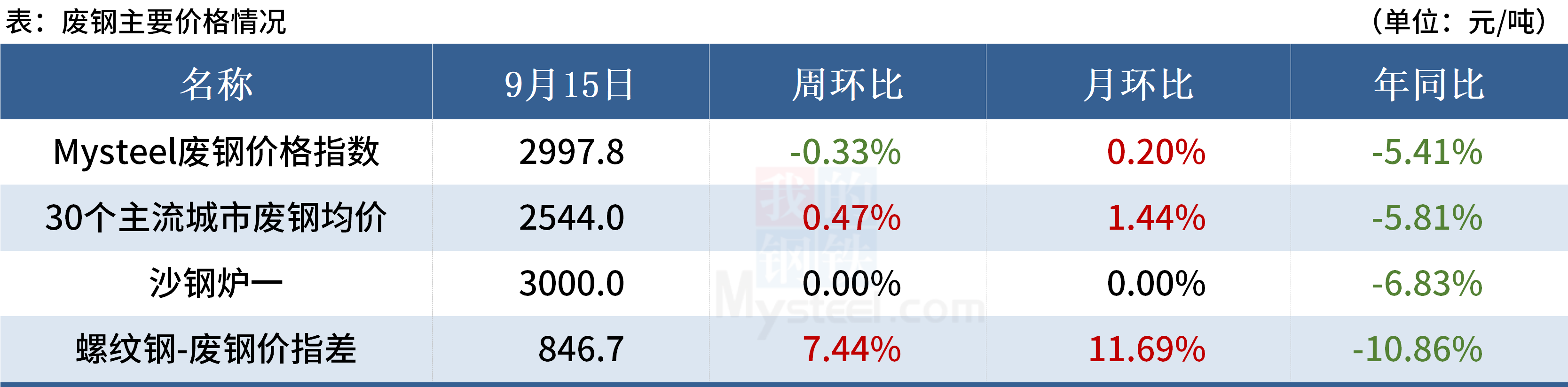

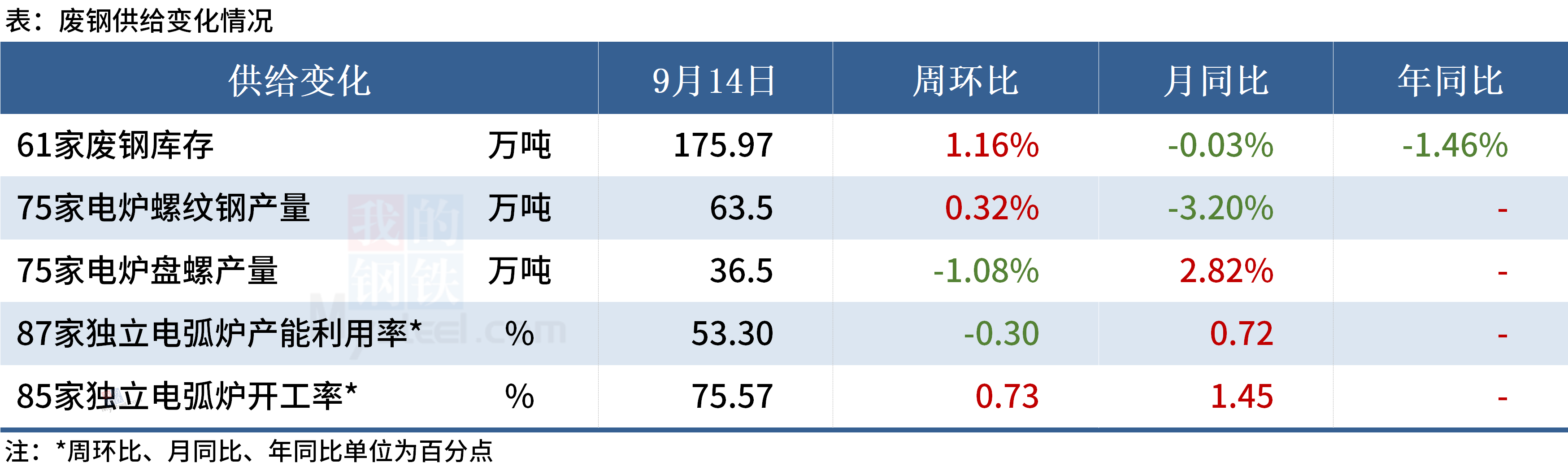

(三)废钢

当前钢厂效益仍不佳,尤其是电炉钢厂继续亏损,长流程钢厂用废意愿不强,废钢需求难有增量。另外,国庆小长假前部分库存偏低的钢厂存在补库需求,利好废钢价格。整体来看,近期废钢处于底部支撑偏强但上冲稍显乏力的阶段,预计本周废钢价格或震荡偏强运行。

(四)钢坯

从供需基本面来看,唐山钢坯供应量及需求量双增,但供仍小于需,叠加钢坯仓储库存下降,对钢坯价格或起到一定支撑作用。本周预期有个别螺纹轧线复产,但是否满产待定,所以钢坯外卖量或将维持在5万左右。当前来看,“金九”旺季不旺,但原料钢坯的涨幅明显好于轧钢厂成品材的上涨,市场期待国庆节前备货和利好消息出现,但是下游调坯轧材企业多数停产并且处于亏损40-60元/吨状态,下游采购坯料更加谨慎。整体来看,预计本周钢坯市场仍将窄幅震荡。

二、钢材各品种情况

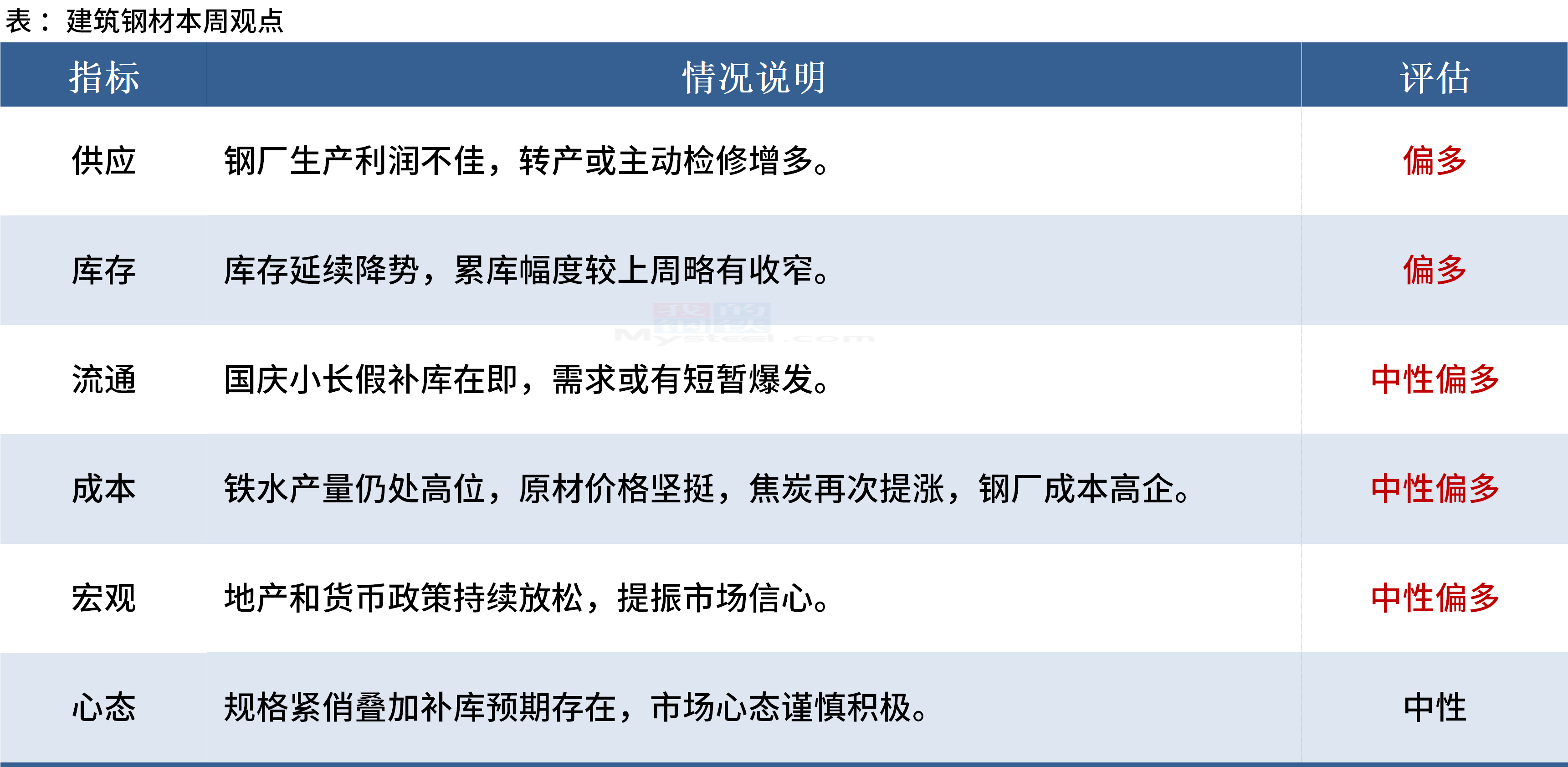

(一)建筑钢材

供需负差,库存持续下降叠加多地国庆小长假补库预期存在,短期建筑钢材价格或偏强震荡运行。不过考虑到部分地区国庆小长假期间的到货情况,贸易商主动去库降低节后压力操作仍相对较多,预计本周建材高度或有区域差别。

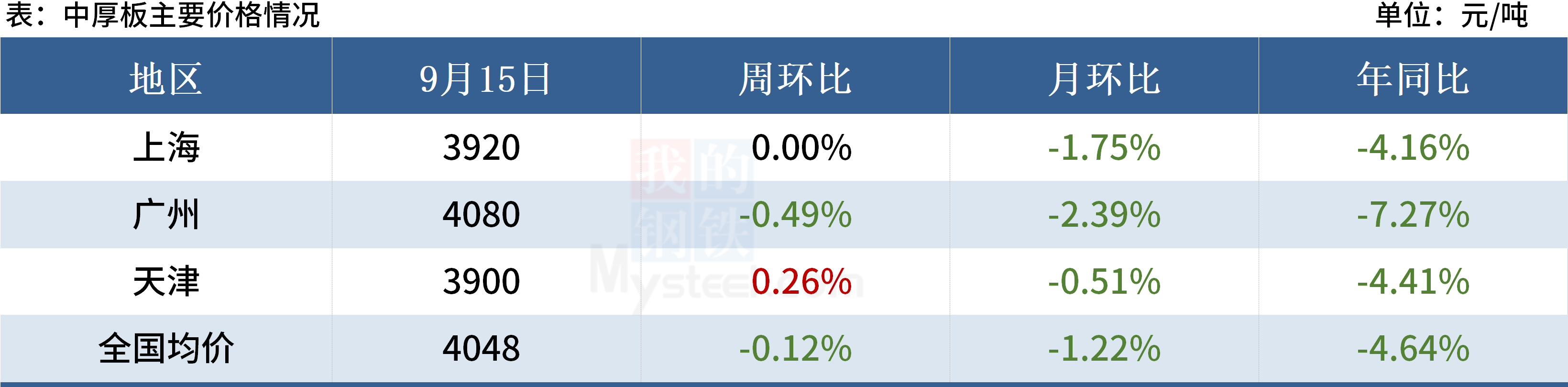

(二)中厚板

供应方面:钢厂利润持续收窄,生产积极性有所减弱,华东区域个别钢厂检修,中厚板产量、产能利用率小幅下降,短期内供给端仍有继续收窄的迹象。

流通方面:南北价差持续收窄,市场多以消耗本地钢厂资源为主,品种板利润尚存,供给稳定释放,但下游需求表现稍显清淡,资源流通速度缓慢。

需求方面:金九月需求不及预期,中厚板表需月环比小幅下降,钢结构需求一般,机械行业略有起色,终端采购量保持低位。

短期宏观利好频出,市场情绪有一定修复,加上成本支撑,钢价具备一定韧性,但在需求偏弱局面的制约下,向上驱动不足,综合预计,本周中厚板价格弱稳运行。

(三)冷热轧

钢厂目前暂无减产意愿,限产难以落地的情况下,供给总量在9月难以下降。目前从预期限产难以有较好的兑现空间,虽然需求韧性尚存,但矛盾仍继续累积,降价去库的结构仍继续保持。就本周市场看,预期价格震荡下行的预期会有所加重。

(四)不锈钢

原料价格偏强运行,短期内下降空间有限,对于不锈钢成本有支撑作用,钢厂盘价低开可能性较低,一定程度上提振市场信心,加上贸易商的拿货成本不低,低价资源偏少,故现货价格下降的空间有限。但是由于下游的需求修复依旧偏慢,仅少量刚需补货,炒作氛围偏低,加上出口订单并没有明显的起色,成交难有较大的量级改变,故上涨的空间并不大,预计不锈钢现货价格依旧维持窄幅震荡的局面。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流。

市场有风险,操作需谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47