中旭未来:中国移动游戏行业的新星

最近中国移动游戏行业领导者、知名网络游戏产品发行商中旭未来目前通过了港交所聆讯,预计9月28日登陆港交所。中旭未来旗下有三大品牌分别是贪玩游戏、BRO KOOLI和渣渣灰。其中,贪玩游戏是公司的游戏品牌,自成立以来,保持持续增长,根据弗若斯特沙利文的数据,按照2022年收入计算,中旭未来是国内第五大手机游戏产品发行公司,市场份额达到3.5%。此外,公司还从游戏出发,不断拓宽业务布局,开发了自有消费品品牌BRO KOOLI和渣渣灰,展现了强大的创新能力和增长潜力。

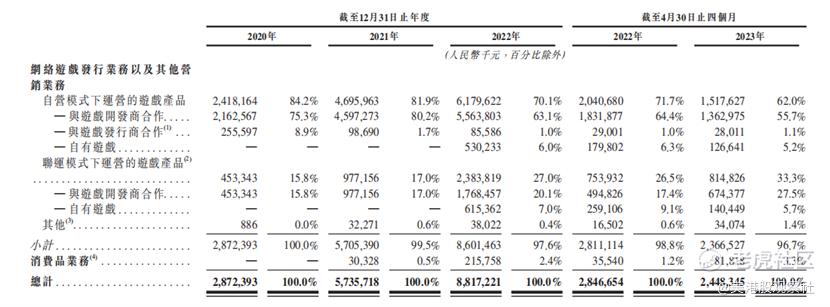

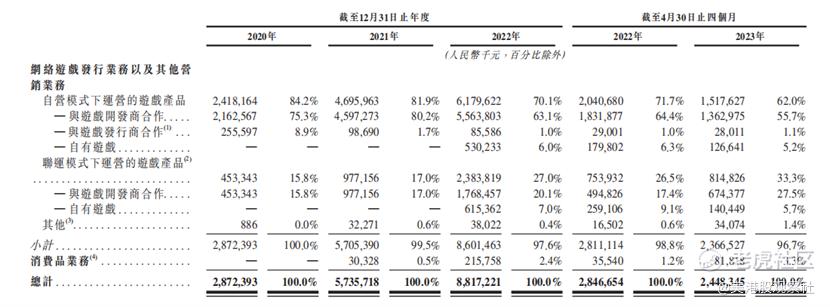

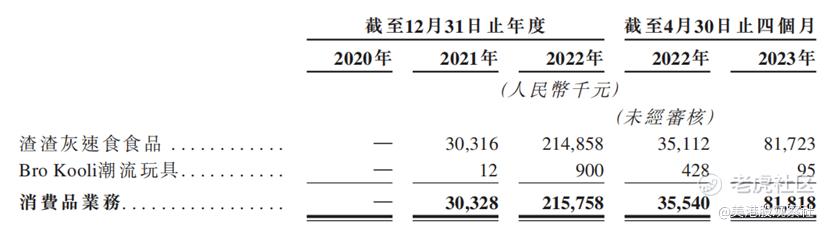

具体来看,中旭未来的业务主要包括两大部分,一是营销及运营游戏开发商开发的网络游戏,包括自营和联运两种模式,一是消费品业务,主要是自有消费品品牌产品的销售。其中,网络游戏营销和运营是公司主要的收入来源,2020年到2022年占总收入的比例分别达到100%、99.5%以及97.6%,到2023年前四个月,收入占比则是达到96.7%,而消费品业务贡献的收入占比在不断提升,到2023年前四个月已经提升至3.3%,绝对值达到0.82亿元,同比增长130.2%,处于快速增长阶段。

可以看到,目前,中旭未来的网络游戏营销和运营是公司的绝对支柱,其自营和联运两种模式共同推动着公司规模的快速增长。简单来说,自营模式是公司在拿到游戏开发商授权后,只通过自己的营销平台推广游戏,向客户索取的服务费全部收归己有,而联运模式则是公司在拿到游戏开发商授权后,跟手机应用商店等分销渠道合作,共同推广游戏,公司则需要向分销渠道分享收取的服务费。2020年到2022年以及2023年前四个月,自营模式贡献的收入分别占网络游戏发行收入的84.2%、82.8%、72.2%、73.0%及65.1%,贡献了大部分收入,但是占比在不断下降,而联运模式贡献的收入占比则是在不断提升,同期分别占到网络游戏发行收入的15.8%、17.2%、27.8%、27.0%及34.9%。

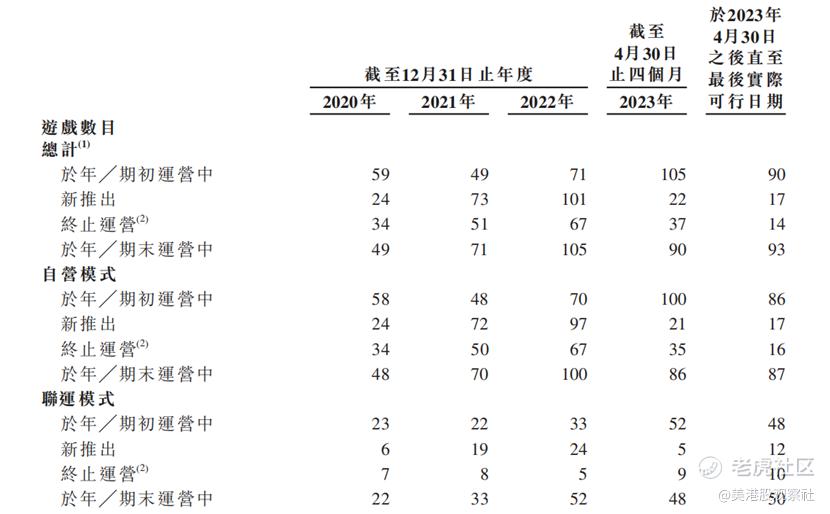

随着公司的持续经营开拓,中旭未来的游戏产品组合不断扩大,自公司成立以来,公司已经营销和运营了超过310款游戏产品,截至2023年4月30日,公司在运营中的产品达到90款。其中,自营模式不断增长,而联运模式以更快地速度增加,截至2023年4月30日达到48款,联运自营比达到0.56。尽管相比自营模式,联运模式下公司需要给分销渠道分享收入,毛利率更低,但是公司可以借助分销渠道实现游戏产品更快速地推广和增长,单个游戏产品的成功率大大增加,更有助于公司游戏品牌的塑造。

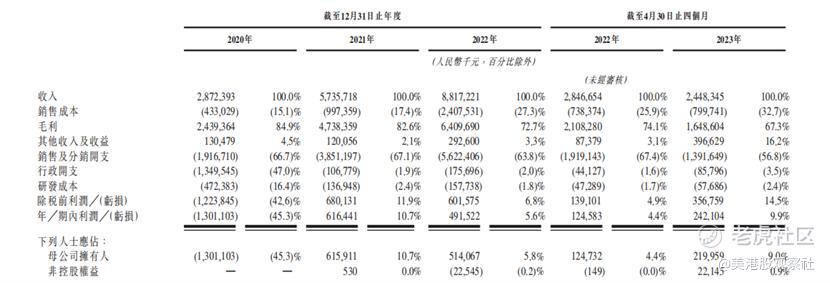

在财务方面,中旭未来表现出了强大的成长能力。2020年到2022年,中旭未来收入分别达到28.7亿、57.4亿以及88.2亿元,年复合增长率达75.2%。截至2023年4月30日的四个月,公司收入为24.5亿元,同比下降了14.0%,这主要是受到自营业务中成熟游戏进入到了衰退期的影响,而联运业务收入和消费品业务都处于快速增长阶段。

由于联运模式的影响,公司的毛利率有所下降,同期分别是84.9%、82.6%以及72.7%,不过,联运模式下公司承担的销售费用也会相应减少,对净利润率的影响则会逐渐降低,截至2023年4月30日,公司的净利润率已经从去年同期的4.4%反弹至9.9%,净利润达到2.4亿元,同比增长了94.3%,调整后的净利润更是达到3.3亿元,同比增速达到151.3%。

随着持续的盈利,公司的净资产稳定增加,2020年到2022年年末,净资产分别是6.6亿、11.7亿以及17.1亿,截至2023年4月30日,净资产进一步增加至20.1亿元。

到2022年,按收入计算,中旭未来已经成长国内第五大手机游戏产品发行公司,建立了自身的核心竞争力:精准数字营销、深度运营、品牌开发,充分发挥自身优势,实现可持续增长。

在精准数字营销方面,中旭未来开发了专有的技术平台:智能终端用户参与平台洛书系统和商业智能分析系统河图系统。洛书系统能够对不同的媒体平台进行统一管理,根据游戏产品的不同,满足多元化的营销需求,并且减少人工层面的干预,自动匹配最佳的参与度推荐。截至2023年4月30日,洛书系统已经与220多个合作的网上媒体平台建立联系。

河图系统则通过生成各种标签(如投放时段、渠道和目标用户群的特征)来监控和分析营销活动的效果。河图系统生成了超过3,000个分析指标,并根据实时数据,智能地调整终端用户参与度策略和游戏产品的营销及运营支出,达到最佳的营销效果。

在河图和洛书系统的帮助下,公司能够通过分钟级更新的实时数据,精准分配营销资源,并精准定位合适的终端用户流量获取与管理策略,从而掌握精准数字营销的能力。

在深度运营方面,公司能够在游戏产品的整个生命周期中提供深度运营,并且积极采取多种措施延长游戏产品的生命周期。截至2023年4月30日,公司深度运营3年以上的游戏产品有28款,5年以上的游戏产品有11款,彰显了强大的深度运营能力。

而在品牌开发方面,中旭未来从客户品牌和自有品牌两方面打造品牌开发能力。一方面,公司为客户提供量身定制的品牌开发解决方案,帮助客户提升游戏产品的品牌知名度及渗透率。另一方面,公司开发自有品牌,比如游戏品牌“贪玩”游戏,得到了中国玩家的广泛接受,公司还进一步开发了自有消费品品牌“渣渣灰”和“BRO KOOLI”,并且开始为公司贡献可观的收入了。

截至2023年4月30日,公司营销及运营的游戏产品累计注册用户已经超过4.18亿名,每款游戏的平均月活跃用户数达到940万,平均每名付费用户贡献的收入达到411.1元,明显高于同行业玩家(中手游226.1元、青瓷游戏296元、多牛科技114.9元,手游行业平均344元),验证了公司强大的竞争力。

目前,公司游戏管线中已经储备了70款游戏,并且计划在2023年推出30到50款新游戏产品,将有效地推动公司规模的可持续增长。

而消费品业务也有望成为公司的第二增长曲线。一方面,公司消费品业务跟游戏业务相辅相成,公司长期以来积累的4.18亿用户都是潜在的消费群体,另一方面,公司开发的河图和洛书系统能够帮助进行营销和用户画像分析,从而促进消费品的销售。目前,消费品业务贡献的收入占比不高,2023年前四个月只有3.3%,但是收入增速达到130.2%。随着公司更多的投入,消费品业务收入有望实现爆发式增长。

上市融资后,中旭未来有望实现加速增长。目前,港股手机游戏板块估值的PE中位数是-1.3倍,PS中位数是1.2倍,因为部分游戏公司尚未实现盈利,PE估值不适用,PS更加合适。按照PS行业中位数计算,公司目前的合理估值为101.0亿元人民币,明显高于上市市值。投资者可以保持关注。

$中旭未来(09890)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47