美国债市场衰退警报长鸣 曲线倒挂持续时间创纪录

美国债券市场上经济衰退警报一直在响,持续时间达到了至少六十年来最长。

不管是在华尔街,还是在华盛顿,对美联储会引领美国经济走向软着陆的乐观情绪可能正在上升。

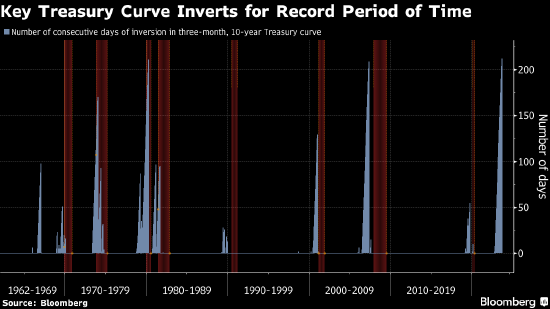

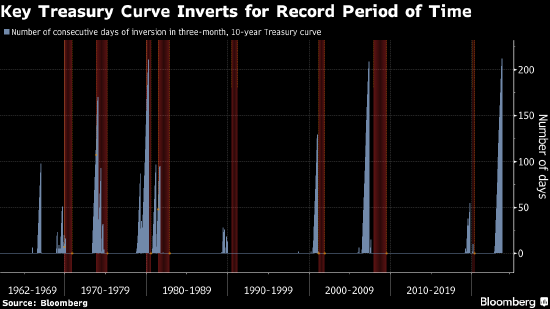

然而,美国国债市场连续212个交易日内所传达的信号却截然不同,这一信号显示:经济正在转向萎缩,因为10年期收益率一直低于3个月期收益率。

这种倒挂预示过过去八次经济衰退。周四,倒挂持续的时间打破了1980年的纪录,创下自1962年有纪录以来最长连续单日倒挂记录。

市场发出了警告,但美国经济却出人意料地坚韧,两者之间明显脱节,表明自2022年3月美联储开始大幅加息以来,不确定性一直很高。

去年10月,3个月期与10年期收益率倒挂时,接受调查的绝大多数经济学家都预测经济衰退会在今年年底前来临。然而,经济却一直在持续扩张。

“当前周期很奇怪,因为收益率曲线一开始倒挂的时候,多数人预计我们处在经济低迷的边缘,”Rayliant Global Advisors的研究主管Phillip Wool表示,“美国经济出人意料的强劲表现使得软着陆的可能性比一年前要高得多。但这远远无法确定。”

收益率曲线倒挂之所以成为经济放缓的先行指标是因为,它体现了市场对于央行将放松政策以促经济增长的预期。

但这种信号可能会被美联储迄今的紧缩规模所扭曲,美联储已将基准短期利率提高逾5个百分点,幅度为1980年代初以来最大。

因此,虽然美联储明年可能会放松政策,但可能也只是对通胀降温做出的回应,而非因为需要对抗经济衰退,这正是经济学家Ed Yardeni所说的“极乐境界”。事实上,期货市场预计基准利率2024年底约4.4%,远高于决策者普遍认为的中性水平2.5%。在经济衰退期,央行通常会把利率降至中性水平以下。

尽管如此,倒挂的收益率曲线也可以成为自我实现的预言。一定程度上是因为,过往成功的历史记录可能会让企业和消费者把其当成未来困境的准确预测指标,因此而削减开支。

此外,由于银行借短贷长,倒挂会削弱银行放贷的动力,进而在信贷体系中产生连锁反应。汇编数据显示,最近,股六债四组合的收益率还不如3个月期美国国库券。

“如果低风险投资的收益率高于高风险投资,那么繁荣建立在金融之上的经济就没法表现良好,”前PIMCO(品浩)首席投资官格罗斯最近接受电视采访时表示。

虽然高盛集团等部分机构已经下调了对经济衰退可能性的预测,但很多机构仍然预计会有衰退。机构预计概率在60%,多数预计在明年。

此外,在衰退到来之前,收益率曲线有时早早就会出现倒挂。2006年7月,10年期国债收益率开始持续低于3个月期收益率,但经济下行直到2007年12月才开始。当时,美联储已经在降息,长期债券收益率已经重新回到短期债券收益率之上。

率先使用收益率曲线作为经济衰退指标的杜克大学经济学家Campbell Harvey表示,倒挂的预测能力仍然完好。

他关注的是月度倒挂平均水平,而不是持续的天数。以此衡量的话,这次的表现看起来并不算特别长。他的统计显示,2007年底开始的经济衰退之前有15个月的倒挂,1980年代衰退前有18个月的倒挂。

“过去八次经济衰退,收益率曲线倒挂预测全中,没有一次出错,”他在电子邮件中表示,“忽视这个信号,则后果自负。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33