Mysteel:建筑原材料周报(9.4-9.8)

核心观点

基本面情况

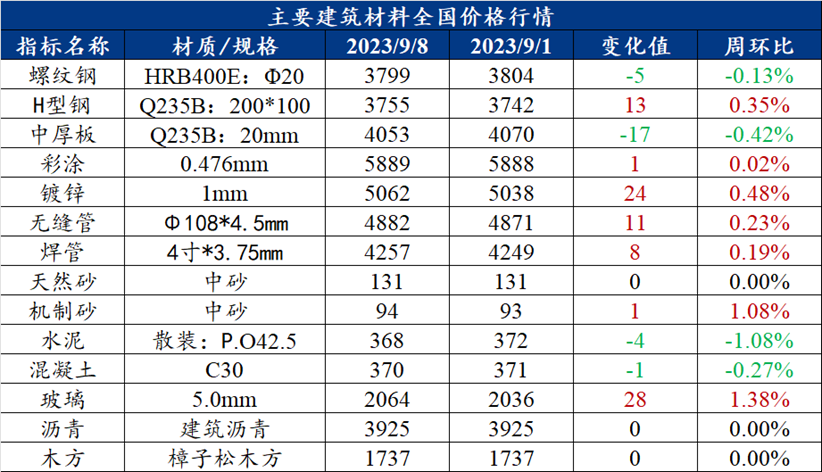

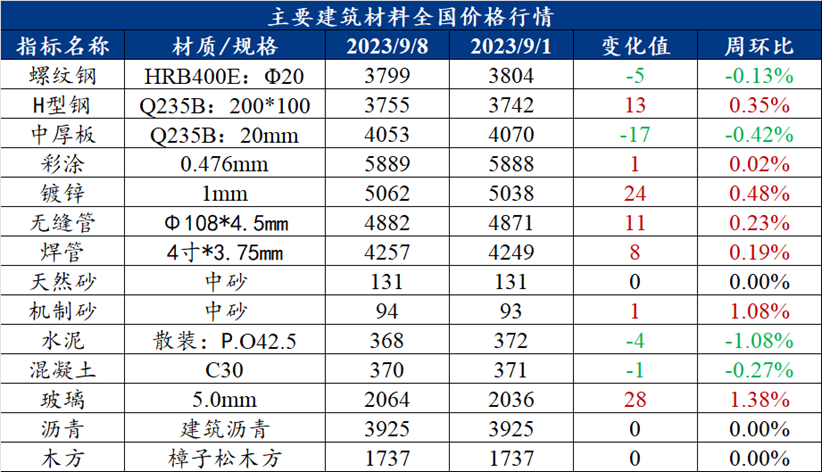

上周建材价格先扬后抑,其中全国螺纹钢均价周环比下跌5元/吨至3799元/吨的水平。金融盘面上,螺纹2401合约趋势下跌,当前强支撑在3720,但 8月金融数据悬而未决。宏观层面,自七月政治局会议召开,市场预期出现改善,随着政策的逐步落地,当前已经进入高频与宏观数据验证初期,从前日公布的PMI数据我们可以发现,制造业生产与新订单分项持续改善,双双回到景气水平之上,商品价格回暖或向企业利润修复传导,建筑业分项在经历4个月下跌后首次反弹,步入金九银十,消费以及施工旺季有望提高经济复苏斜率,近日需重点关注8月信贷及货币数据,市场预期在政策推动下,8月社会融资规模将环比改善。从各资产价格来看,市场对复苏的定价并不一致,债券市场短端利率先于长端利率企稳,商品市场自6月以来持续回稳,被视为经济晴雨表的权益市场自政策底后正走向市场底,离岸人民币距去年10月低点7.37仅一步之遥。总之,在一揽子政策推动下,市场预期有明显改善,但经济从复苏阶段转向扩张阶段道阻且长。

上周市场消息偏空,美国最新经济数据重燃市场对美联储今年内进一步加息、以及将高利率保持更久的担忧,宏观市场承压。加之上周四发改委对铁矿石价格的关注,市场情绪面相对偏弱,商家心态谨慎。终端项目按需采购为主,市场对后期需求释放存疑,短期来看实际需求难有大幅释放。综上所述,预计本周全国建筑钢材价格震荡偏弱运行。

建筑业方面

核心观点:上周建材消费环比增3.9%,金九需求季节性环比改善较为确定,市场情绪较好,预计本周环比改善。

上周建材消费环比增3.9%,下游施工已进入初步赶工期,金九需求迎来季节性改善,市场情绪较为谨慎,消费力度或同比低于往年同期,但环比改善相对确定,预计本周建材需求环比好转。

Mysteel建筑企业9月调研显示,建材需求进入传统“金九银十”或仍将迎来较为确定性的好转,但同时我们也看到市场情绪表现上更为谨慎了,预计9月建材消费环比改善较为温和,幅度约为5%左右。基建企业新开工订单下半年有小幅改善,房企资金紧张,项目订单少的问题仍然存在,拖累螺纹钢消费。

上周全国水泥熟料产能利用率56.77%,环比上升4.48个百分点。

上周全国砂石矿山厂和加工厂样本企业发货量为1788.59万吨,环比上升1.24%;产线开机率为68.23%,环比提高0.56个百分点;测算产能利用率为42.94%,环比提高0.53个百分点。

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

核心观点:上周螺纹钢价格偏弱运行,预计本周螺纹钢价格偏弱运行

上周螺纹钢复盘分析

上周螺纹钢价格偏弱运行,全国螺纹钢均价周环比下跌5元/吨,其中华东、华南、西北地区跌幅居前,华中、西南地区跌幅次之。受消息面影响现货价格先涨后降,在库存低位运行状态下,市场涨跌意愿均不强烈,不过市场近期锁货资源增加,投机资源市场表现活跃,整体价格呈现出20元/吨左右差异。

供应方面,上周小样本螺纹产量为253.59万吨,环比减少5.14万吨,其中高炉企业减产3.85万吨,电炉产量减少1.45万吨,调坯产量增加0.16万吨。分区域来看,除华北、华东和华南,其余区域均有不同程度微增;分省份来看,减产省份集中于河北、广西、江苏、山东等,增产省份集中于四川、新疆等。

库存方面,螺纹钢社会库存565.06万吨,环比回落2.84%,库存继续小幅回落。从三大区域来看,华东、南方和北方环比分别降库3.97万吨、1.34万吨和11.24万吨;从七大区域来看,除华南和西北,其余区域均有不同程度去化,且以东北和华东为主。其中去库明显的城市有上海、杭州、北京、长春等,累库城市有南昌、福州、柳州等。

需求方面,螺纹表观需求为281.40万吨,环比增13.81万吨,上周受台风影响减弱,需求小幅回升。

心态方面,短期来看,目前利空因素对市场环境暂无明显影响,叠加近期需求环比好转,市场消费能力提升,能够支撑市场情绪和交易氛围。库存和需求方面,目前台风影响程度明显下降,终端需求有所恢复,但是从调研结果来看,终端实际接货意愿与金九预期尚不匹配,消费力度低于往年同期水平,或对后期价格持续性上涨造成压力。

本周展望

供应角度来看,小样本螺纹产量小幅回落,反观钢材其余品种,仅冷轧及线材出现小幅回升,螺纹产量跌幅居前,而总产量回落并不明显。原料价格仍居高位,建筑钢材效益欠佳,9月建筑钢材排产均有所减量,转产其他品种。

需求方面,由于下游资金偏紧问题暂未缓解,地方债务较大,许多项目依旧推进缓慢,市场对后期需求大幅回升预期不高。

库存方面,由于主流钢厂发货量有所下降,刚性需求尚可,且目前商家库存较往年处于相对低位,螺纹钢市场库存或将保持降库。

整体来看,目前供需矛盾稍有缓和,同时原料维持高位带来成本支撑,市场的交易情绪尚需时间修复。综合来看,预计本周螺纹价格震荡偏弱运行。

2. 中厚板

核心观点:上周中厚板价格小幅下行,预计本周中厚板价格偏弱运行

上周中厚板复盘分析

上周中厚板价格震荡下行,全国中厚板均价4053元/吨,周环比下跌17元/吨,成交偏弱。

供应方面,上周全国中厚板产量为159.94万吨,周环比减少2.28万吨。整体产量小幅减少。

库存方面,上周全国中厚板库存总量为201.61万吨,周环比增加4.15万吨。

需求方面,上周全国中厚板消费量为155.79万吨,周环比增加0.34万吨。旺季需求增量未见明显起色,高价资源成交不佳,下游终端采购积极性偏低。目前宏观政策利好对市场情绪影响有所降温,叠加原料端价格有回调走势,对成材底部价格支撑减弱。

本周展望

从市场情况来看,近期钢厂陆续发货,但下游实际需求恢复缓慢,贸易商出货不畅,社会库存小幅增加。虽然近期房地产、期货等刺激政策不断发布,但落地见效还需时间验证,短期市场价格波动较大,下游采购多按需为主,观望情绪较浓。综合来看,预计本周全国中厚板价格震荡偏弱为主。

(二)其他建材

1. 水泥

周度观点:上周水泥价格偏弱运行,预计本周水泥价格稳中偏强运行

上周水泥复盘分析

上周全国水泥价格偏弱运行。

供应方面,上周全国水泥熟料产能利用率56.77%,环比上升4.48个百分点。其中华东地区产能利用率环比上升9.12个百分点,华东部分地区熟料企业陆续开窑生产,因此产能利用率环比有所上升。华中地区产能利用率环比下降0.89个百分点,整体上大稳小动。西南地区产能利用率环比下降0.66个百分点,上上周云贵地区窑线集中启动,熟料运转率增幅较大,因此上周有小幅收窄。

库存方面:上周全国水泥熟料库容比72.64%,环比增加0.16个百分点。其中华东地区熟料库存环比上升1.04个百分点,近期华东地区受台风多雨天气影响,市场需求回落,库存小幅增长。华南地区同样受前期台风天气影响,需求抑制,熟料库存环比上升2.63个百分点。西南地区熟料库存环比上升1.44个百分点,四川大运会结束,熟料企业开窑生产,产能增加,因此库存小幅上升。

需求方面,上周全国水泥出库量573.15万吨,环比上升3%,年同比下降28.09%。上期广东、福建等地受台风天气影响,需求持续下滑;其余大部分地区天气转好,加上新项目陆续进入筹备阶段,需求回补后出库量有所提升;个别区域农忙结束,民用需求有提升。

本周展望

总体来看,上期出库量略有回升,除局部台风,大部分区域天气转好并伴随降温,在供的项目陆续恢复正常施工,带动需求回补。为迎接下半年施工旺季,多项目陆续进入筹备阶段,部分基建项目前期临供增多;搅拌站回款情况暂无改善,主要是周边的配套设施,资金情况尚可,水泥采购量略有增加;农忙结束后,民用市场水泥需求将有所回升。后期施工旺季将至,预计本周水泥价格稳中偏强运行。

2. 混凝土

周度观点:上周混凝土价格偏弱运行,预计本周价格继续偏弱运行

上周混凝土复盘分析

上周混凝土价格偏弱运行。

供应方面,上周混凝土产能利用率为10.99%,环比提升0.27个百分点,混凝土发运量220.13万方,环比提升2.49%。国内混凝土发运量小幅上升,市场依然属于回补阶段。目前行业回款压力较大,且未见明显好转。混凝土企业新接项目较少,市场缺乏启动资金,工程进度一般。预计短期内混凝土产能利用率仍将保持回升趋势,但增幅有限。

发运方面,上周华东地区发运量环比增加0.3%。上海、江苏、安徽、山东等地雨水天气减少后,施工项目正常施工,市政类项目支撑较多,部分区域房建明显维持正常供应,目前产业园项目对于区域混凝土的需求较多,江苏、安徽部分区域混凝土比例有所提升,上海目前需求仍然有所支撑,但搅拌站反馈回款比例较低。浙江、福建雨水天气有所增加,混凝土发运量整体小幅减少,浙江部分区域管控力度加强后,混凝土发运量或继续有所减少。华南地区发运量环比降低0.22%。广东部分地市受台风天气影响,施工进度有所影响,其余区域正常供应,影响不大。目前新增开工项目有限,企业反馈回款比例也在减少。广西部分产业园项目正常施工,整体方量有所提升,但搅拌站回款情况不佳。海南地区产业园类项目支撑,整体供应也比较稳定,另外保障房类项目也提供了新的需求。

本周展望

综合来看,临近中秋、国庆节,作为往年的回款时间点,多数混凝土企业追回款心态更加浓厚,且在供应方面出现分化,部分国有或者大型企业供应能力仍然较强,个别企业资金问题供应能力走弱。9月首周,市场整体情况稍有好转,但仍未有明显回升趋势,叠加回款时间点临近,一段时间内混凝土企业多会以回款作为工作中心,对于混凝土的发运量控制的比例会更为谨慎,混凝土发运量短时间内继续维持小幅增长趋势。预计本周混凝土价格稳中偏弱运行。

(三)建筑行业动态热点信息一览

建筑业

9月7日,工行、农行、中行、建行、中信银行、交通银行、邮储银行相继发布关于存量首套个人住房贷款利率调整的公告,明确存量个人住房贷款利率调整的条件和规则。

9月6日,上海二手房最新成交数据出炉。统计显示,8月份本市二手房成交1.4万套。这也是自3月份以来,申城二手房成交量连续下行后的首次回升。

9月5日,天眼查显示,近日,恒大地产集团有限公司新增多则被执行人信息,被执行金额合计36亿余元。风险信息显示,目前,恒大地产集团有限公司存在超560条被执行人信息,被执行总金额495亿余元,此外还存在多条限制消费令、失信被执行人(老赖)和终本案件信息。

截至9月2日,包括北京、上海、深圳、广州、天津在内的31个省级行政区均已公布当地首套商业性个人住房贷款利率自律下限情况。因为每个地方历史执行的房贷利率下限差异化较大,整体可执行空间还要等各地银行执行方案出来,统一测算。

如需建筑材料周报详细版,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47