北向砸盘近71亿,泥沙俱下行情再现!核心龙头宽基MSCI中国A50ETF(560050)低开低走放量收跌1.54%,回踩10日和20日均线!

今日再现“疯狂星期四”,A股再度跳水!三大指数全面调整,总体呈现泥沙俱下行情,其中沪指跌1.13%,深成指跌1.84%,创业板指跌2.11%。市场成交额7683.7亿元,环比进一步缩量。北向资金砸盘仅休整了一天,今天再度净卖出近71亿元。

A股核心资产标杆——MSCI中国A50指数今日低开低走收跌1.49%。成份股跌多涨少,工业富联跌超5%,立讯精密、隆基绿能跌超4%,宁德时代跌超3%,迈瑞医疗、京东方A、中国中免、顺丰控股跌超2%,金山办公、泸州老窖、洋河股份、阳光电源、中国平安等跌幅居前;涨幅方面,陕西煤业、中国神华、工商银行、交通银行、长江电力微涨。

热门ETF方面,核心龙头宽基MSCI中国A50ETF(560050)放量收跌1.54%,成交额达1.14亿,回踩10日和20日均线!

资金面上,上交所数据显示,昨日,MSCI中国A50ETF(560050)顶住压力,再获资金净流入,近60个交易日内合计吸金超8500万元!

消息面上,9月7日,工农中建交等多家国有大行纷纷发布降低首套住房贷款利率调整公告。公告显示,2019年10月7日之前发放的贷款,且已经按照央 行相关规定转为LPR加点方式计算的存量房贷利率,最低可按照高于5年期以上“LPR+0”标准调整;2019年10月8日至2022年5月14日发放的贷款,最低可按照高于5年期以上“LPR+0”标准调整;而2022年5月15日之后发放的贷款,则可按照“LPR-20BP”的标准执行。按照不同时间划分,首套住房贷款利率最低可调至当时全国房贷利率下限。

此外,据相关部门消息,今年1-8月,我国进出口总值27.08万亿元人民币,同比微降0.1%,但仍处历史同期高位。其中,出口15.47万亿元,同比增长0.8%;进口11.61万亿元,同比下降1.3%;贸易顺差3.86万亿元,同比扩大7.3%。8月月度进出口整体呈现平稳态势。

【机构观点:四大信号显现,后续有望迎接修复曙光】

后市观点上,兴业证券认为,当前随着各种积极信号不断出现、风险偏好回暖,市场已经熬过了最困难的阶段,后续有望迎接修复的曙光:

1)新的宏观、地产政策有望继续加码。8月31日,央 行、国家金融监管总局统一并下调首付款比例下限,降低存量房贷利率。

2)各项资本市场呵护措施也密集发力,开始逐步推动市场风险偏好修复。8月27日“调降印花税+IPO和再融资+规范减持+降低两融保证金比例”政策组合拳“四箭齐发”,已在带动风险偏好修复。

3)PMI连续三个月边际回升,经济并没有想象中的差。从8月PMI数据来看,制造业PMI继续回升至49.7%,明显高于相关机构预测中值的49.2%。

4)从高频中观数据来看,2023年中报大概率已是市场“盈利底”,后续基本面有望逐步企稳修复。参考历史经验,全A非金融累计归母净利润增速与规模以上工业企业累计利润总额同比高度相关。而7月工业企业利润数据已有所改善,或指向后续基本面有望企稳。

MSCI中国A50ETF(560050)跟踪MSCI中国A50互联互通指数(746059),配置均衡、龙头个股适度集中。能够较好地覆盖A股市场,且能较好地适应市场变化。

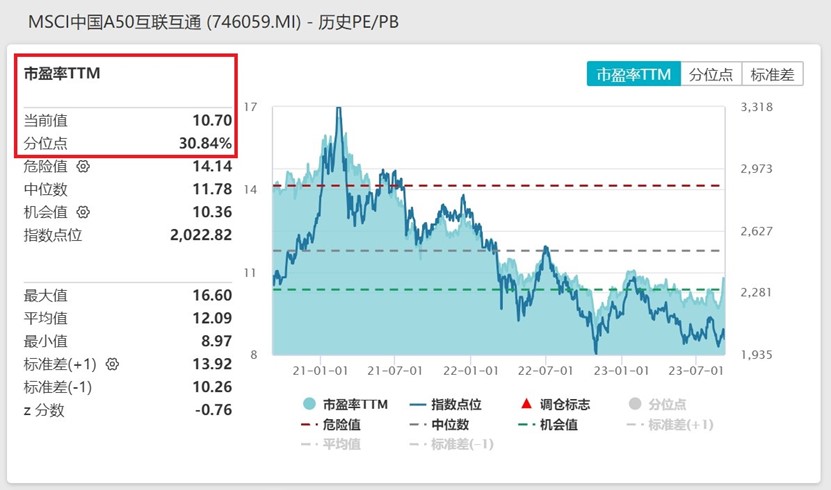

截至2023年9月7日,MSCI中国A50指数最新PE仅10.7倍,处于近三年30.84%的分位,低于近三年来69%以上的时间区间,估值性价比凸显!

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。MSCI中国A50ETF属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。请投资者关注指数化投资的风险以及集中投资于MSCI中国A50互联互通指数成份股的持有风险,请关注部分指数成份股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险、参与转融通证券出借业务的风险等。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47