Mysteel参考丨绿色转型背景下,镀锌板卷低产能或将淘汰

背景:为深入贯彻党的二十大精神,适应产业发展新形势新任务新要求,加快建设现代化产业体系,国家发展改革委会同有关部门修订形成了《产业结构调整指导目录(2023年本,征求意见稿)》,那么笔者也对其中涉及到钢铁行业的部分进行了重点关注,其中和钢铁行业相关的共分为三类,包括鼓励类、限制类和淘汰类。从政策导向来看,推动制造业高端化、智能化、绿色化,推动钢铁行业向节能降碳和绿色转型。

通过对鼓励类、限制类和淘汰类划分的内容来看,鼓励绿色技术创新和发展,坚决遏制高耗能、高排放、低水平项目盲目发展,限制和淘汰不环保、落后生产工艺设备,提出对产业技术和设备进行改造升级。那么在限制类中也包括了和我们涂镀板卷品种相关的内容,将30万吨/年及以下热镀锌板卷项目纳入了限制类,通过我们对全国生产企业的梳理也发现不少短流程生产企业的镀锌板卷产能在30万吨及以下,接下来笔者就我们调研的热镀锌板卷产能情况,现阶段的发展状况及未来发展趋势做简要分析。

一、中国镀锌板卷行业发展格局及趋势

近几年,镀锌板卷生产企业新增产能和产线的情况较为显著,国营钢厂除本身普材生产以外也在向品种钢、锌铝镁以及硅钢等末端高附加值产品进行延伸,民营生产企业则是以新增冷轧、镀锌及彩涂板卷等新产品为主,生产企业基本拥有自己的高炉,单纯新增短流程产线的情况较少,毕竟现阶段短流程生产企业的生存空间也是越来越窄,如若有竞争力的产品可能还略有盈利点,仅生产普材也只能勉强维持,想要有以往的高利润已经很难重现,能够“存活”实属不易。而对于后期的发展趋势,笔者认为落后产能的淘汰及部分合资企业的退出,伴随本土企业产能的逐渐扩大占领较低端市场,那么处于中间地带的民营企业生存空间则会被进一步压缩。

二、中国镀锌板卷行业现阶段发展特点

1.市场需求减少,竞争压力加大

从2020年疫情开始以来,房地产市场的热度逐渐减退,无论是一线城市还是二、三线城市其房价多少均有下滑,可能处于城市的中心地带房价还能够有所保持,稍微偏远的地方至少下滑20%-30%,很多房企面临资金紧张的问题,像郑州、武汉等地均出现“烂尾”的情况,而民用镀锌板卷主要也是用作于建筑领域,像通风管道、楼承板等,因此房地产行业低迷也导致镀锌板卷需求的减少。需求端减少,供应端增加,市场竞争加大,由于市场容量相对饱和,外来资源的涌入势必会压缩原有资源的比例。

2.利润空间被压缩

调坯轧材企业没有自己的C料来源需要进行外采,北方生产企业的C料来源较为广泛且运输方便,而南方地区生产企业可选择性不多,国营钢厂采购成本较高,北方钢厂的原料价格方面有一定的优势,但是距离远到货时间长,尤其是在品种间有价差的时候,这给南方地区调坯轧材企业也带来一定的风险。另外,按照以往传统的思路,大部分生产企业会提前备C料,但是近几年的行情波动表明,提前备货无疑是加大了亏损的风险,因此生产企业也在转变思路改变以往的认知。各生产企业反馈,当前利润不断被压缩。

3.头部民营生产企业转变新思路

随着全国各区域不断涌入新的镀锌板卷产能和产线,原有的普材生产企业市场份额和利润不断受到挤压,尤其是产量小、辐射范围小的企业更是处在盈亏边缘。一方面其产量小,价格缺乏竞争优势;另一方面,产品质量可替代性强,但凡有新资源涌入且价格有优势,很可能客户就会选择进行替代。因此,部分有实力且有想法改变其现状的企业就已经在转变新思路,比如向锌铝镁、家电等领域深入。

三、当前国内热镀锌板卷产能情况

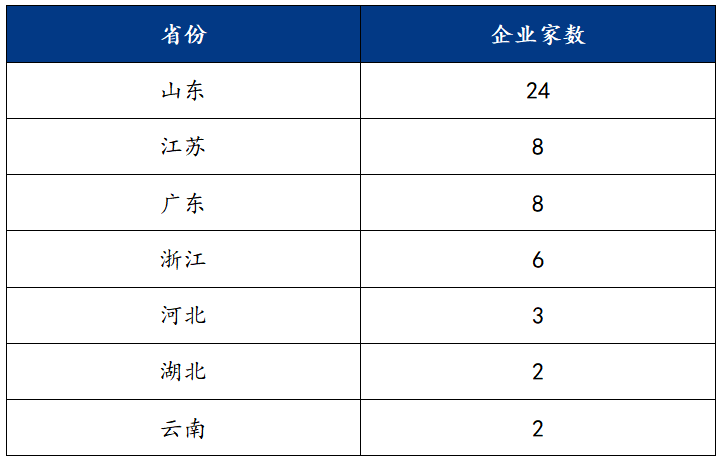

笔者对国内镀锌板卷生产企业进行了调研,把样本内企业的产能进行了分类,就针对此次产业结构调整指导目录中30 万吨/年及以下热镀锌板卷项目单独进行了整理。首先先来了解一下我们调研样本企业中有多少年产能是30万吨/年及以下热镀锌板卷项目。目前全国镀锌板卷样本企业总共181家,包括国营钢厂和民营生产企业。按照最新产能统计,区域划分依次为华东、华北、华南、华中、西南、东北、西北。其中年产能在30万吨以下的企业总共有60家企业,基本集中在山东地区。具体来看:

表1:30万吨/年及以下镀锌板卷分布情况

数据来源:冷镀事业部

从表1数据来看,山东、江苏地区占比较多,其覆盖了全国大部分民营生产企业,以调坯轧材企业为主,通过购买原料热卷或者轧硬然后进行加工生产成为镀锌板卷,锌层克数20-40g,主要面向风管、楼承板等建筑用钢领域,其产品替代性较强,下游对其要求并不高。

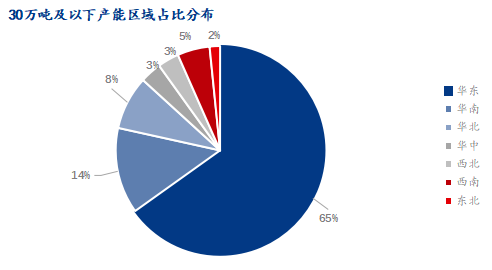

据统计,30万吨/年及以下镀锌板卷产能占全国镀锌板卷总产能的11%,按照区域划分来看,华东区域占比最大达到65%,其次是华南区域达到13%。那么从区域市场划分到省份,华东区域中山东市场占比最大,达到61.5%,其次是江苏20.5%。

图1:30万吨及以下产能区域占比分布

数据来源:冷镀事业部

四、对供应端的影响

基于上面所呈现的产能分布来看,30万吨及以下产能主要集中在华东区域,其中山东市场占比最大。针对于山东市场,我们都知道其镀锌和彩涂板卷的产能占据全国的半壁江山,基本都是以生产低锌层克数的资源为主,且大部分供彩基板的使用。其产品特点就是价格便宜,生产薄料,所以很多对于质量要求不高的工地会进行采购。近几年由于疫情的影响,加上国内受房地产“暴雷”的影响,对于山东市场的镀锌和彩涂板卷需求减少,且出口订单也在逐步下滑,单单从价格竞争以无法支撑企业经营,各生产企业“内卷”严重,原材料价格又高居不下,所以导致部分企业不得不出租产线维持运营甚至有倒闭的情况。少部分企业也从众多价格低廉的产品中脱颖而出,走出不一样的路线,以高端彩涂板生产为主。随着后期30万吨及以下镀锌板卷产能纳入限制类,像山东区域冠县和博兴县的彩涂生产企业也将逐渐萎缩,新项目无法进入,旧企业又面临各种困境,如若不进行转型升级就只能被“淘汰”,这在一定程度上也会减少落后产能的供应。

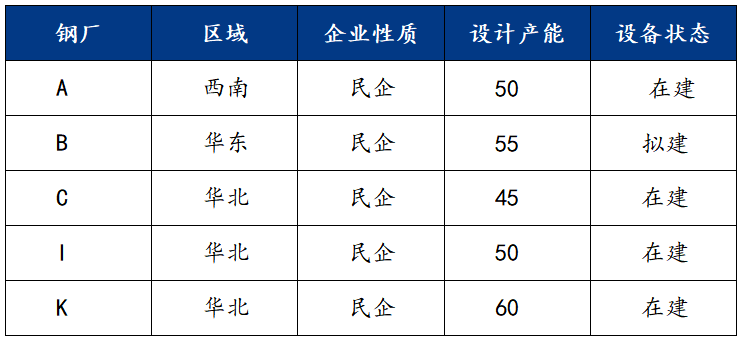

五、镀锌板卷拟在建项目

表2:镀锌板卷拟在建项目 单位(万吨)

数据来源:冷镀事业部

近几年,随着市场行情的不断变化,也开始有不少生产企业将落后产能淘汰,对设备改造升级以及新增产能等,从镀锌板卷产能新增的区域来看华北区域较多,且至少是2条及以上产线,产能更是达到50万吨以上,并且只做镀锌板卷这单一产品较少,更多则是面向镀铝锌、锌铝镁方向拓展。从前期我们统计的新增产能也不难发现,30万吨及以下产能的新增几乎没有。

综合以上来看,从国家政策方向,工艺技术落后,不符合行业准入条件和有关规定,不利于安全生产,不利于实现碳达峰碳中和目标的都需要督促改造和禁止新建的生产能力、工艺技术、装备及产品;从市场环境方向,产能规模小的企业缺乏价格竞争优势,生存能力受到限制。因此结合以上两点,就国家发展改革委会同有关部门修订形成的《产业结构调整指导目录(2023年本,征求意见稿)》中限制30万吨及以下镀锌板卷项目是大势所趋,防止盲目投资和低水平重复建设,切实推进产业结构优化升级。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38