Mysteel:船舶原材料周报(8.28-9.1)

核心观点:1日国内钢材指数(Myspic)综合指数报收144.01点,周环比回升0.49%。供应方面,本周五大钢材品种供应929.63万吨,环比减少7.91万吨,降幅0.8%。库存方面,本周五大钢材总库存1638.92万吨,周环比降库4.35万吨,降幅0.3%。本周库存整体延去化,且继续呈现长降板增状态。消费方面,本周五大品种周消费量降幅2.2%;铜市方面:库存水平虽低,但已较此前的水平有所提升,尤其是国内华东市场;不过接连的铜价上涨对于市场消费有所抑制,近期铜材新增订单量有限;铝市方面现货流通平稳,市场询价氛围一般,交投偏弱。

综合来看,虽然部分区域和省份已经在执行减量计划,但目前钢厂整体减量尚不及预期,铁水仍处于偏高水平,叠加近期需求有好转迹象,压制企业减产意愿。库存和需求方面,受台风降水气候影响,部分区域本周去库节奏受到影响。从需求环比逐渐好转表现来看,预计下周去库效率将有所好转。综合来看,降印花税、降息、以及房地产相关利好政策等,真正落地实施还需一个漫长的过程。短期来看,近期宏观消息对市场情绪的刺激和驱动,将继续支撑市场交易情绪,叠加高成本加持钢价底部,以及旺季刚需预期,进而推动钢价延续偏强震荡走势。

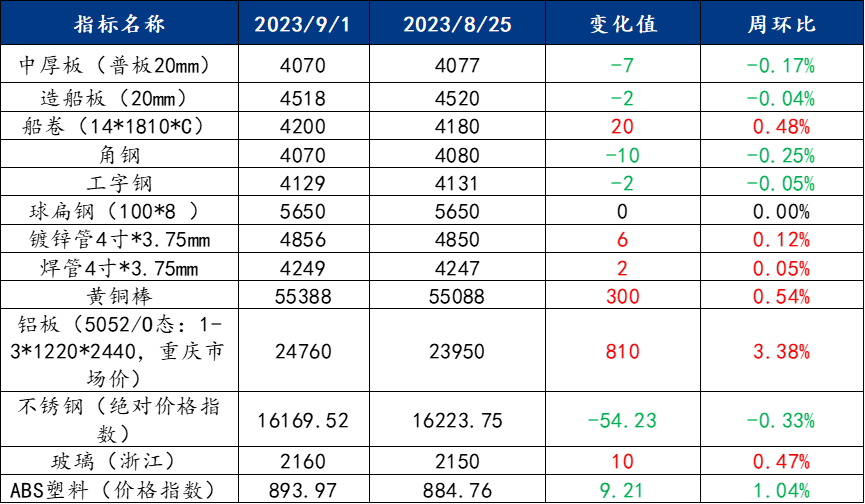

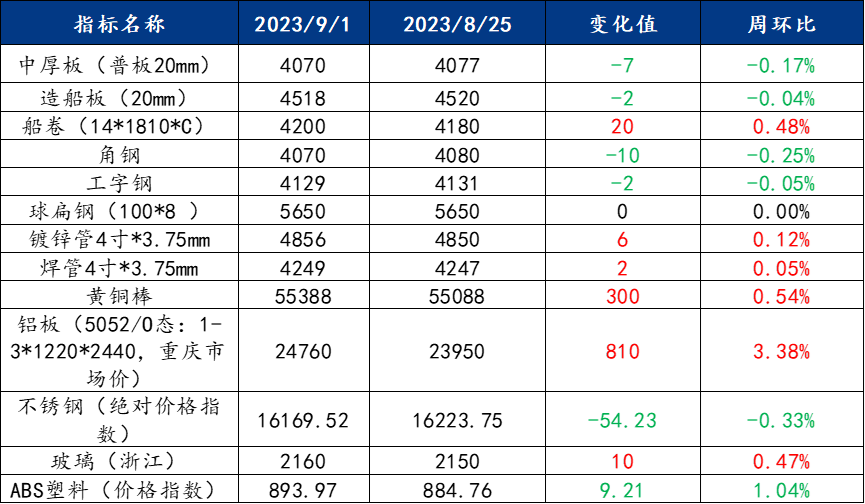

截止2023年9月1日,各原材料当日即时价格以及价格周环比情况如下:

二、船舶行业原材料基本面分析——钢材篇

主要内容摘要①——中厚板:上周中板价格震荡走弱,预计本周价格将窄幅震荡运行

本周开工率84.62%,周环比持平;钢厂周实际产量162.22万吨,周环比减少0.29万吨;钢厂产能利用率99.76%,周环比下降0.18%;钢厂库存77.07万吨,周环比增加3.69万吨。全国中板库存总量为240.65万吨,较上周增加6.42万吨,其中华北区域增量最多。由于需求暂未有明显起色,库存去化放缓后部分地区出现累库。近期宏观方面利好不断,市场情绪明显有所提振,价格也随之走强。现货价格虽进一步上行,但贸易商反馈市场成交一般,主要以刚需采购为主。后续随着逐步走出需求淡季,下游需求恢复或有好转,但具体情况仍需观察。铁水继续高位运行,成本支撑仍在,供应短期难有明显减量,需求不确定的情况下,综合来看,预计下周国内中厚板行情将窄幅震荡运行。

主要内容摘要②——型钢:政策继续加码叠加需求回升预期,预计本周型材价格震荡偏强运行

上周全国型钢价格涨跌互现。需求方面:从南北价差来看,当前南北价差倒挂,北材南下条件不满足,小规格资源仍以南方本地资源流通为主,但同规格型号的区域、品牌价差不显著。

综合来看,从目前来看,多数钢贸商对于9月份的行情依然不太明朗,如果后期政策继续加码进一步提振市场信心,叠加市场需求明显提升,将有望带动市场发展。预计本周全国型钢市场价格将震荡偏强运行。

三、船舶行业原材料基本面分析——有色篇

主要内容摘要③——铜:

从宏观上看,近期国内连推多项刺激举措以刺激内需的增长,国内市场对于后续举措的期待值在逐步提升;加之美联储加息预期有所降温,宏观面对价格提振的预期表现尚可。基本面上,库存水平虽低,但已较此前的水平有所提升,尤其是国内华东市场;不过接连的铜价上涨对于市场消费有所抑制,近期铜材新增订单量有限,部分铜材厂连续两周订单下滑,价格继续上涨缺少消费端的支持。整体来看,短期的宏观利好情绪提振市场,铜价虽然延续上涨趋势,但后劲表现略显不足,尤其消费端受限的表现较为明显;铜价继续突破的压力较大,预计下周将以区间震荡运行为主,或有阶段的回调表现,重点关注价格回调阶段需求的释放表现,其运行区间在68500-70300元/吨,突破压力大。

四、船舶行业动态热点信息一览

1、中远海能:下属三家单船公司签署LNG运输项目造船合同

8月31日,中远海能公告,公司间接持股51%的中能兴程液化天然气运输有限公司、中能兴越液化天然气运输有限公司及中能兴远液化天然气运输有限公司(统称“三家单船公司”)与联合卖方(大连船舶重工集团有限公司、中国船舶工业贸易公司)于8月31日签订船舶建造合同,约定由大连船舶重工集团有限公司为三家单船公司建造3艘17.5万方LNG船,3艘船舶总合同船价约为7亿美元。同时,三家单船公司与中国石油化工股份有限公司签署租船合同,租期为自各船交船日起19+5年。

船舶行业月报线上版已上新,若有需要详细定制版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26