苏泊尔:8月31日接受机构调研,包括知名机构景林资产,宽远资产的多家机构参与

2023年9月4日苏 泊 尔(002032)发布公告称公司于2023年8月31日接受机构调研,中金公司何伟 韦一飞 褚君、汇添富基金管理陈潇扬、宝盈基金管理吕功绩、中泰证券姚玮 郑日、东方基金管理郭晓慧、MIGHTY DIVINEAllen Liu Hong Liu、国泰君安蔡雯娟 樊夏俐 田平川 谢丛睿、上海长见投资管理范永玺、华商基金管理黄灿、德邦基金管理石林、富国基金管理樊博文、大朴资产管理姚永华、融通基金管理许富强、星泰投资管理Shujing Jia、景顺长城基金管理李南西、汇百川基金管理贾星瑞、中信建投证券牛广宇 付田行、恒大人寿保险杨振艺、国华兴益保险资产管理韩冬伟、永赢基金张博琳、兴业证券颜晓晴 苏子杰 周庆、MFS Investment ManagementYingxin Chen、FidelityJason FU、PAG卢佳玥、成泉资本王海斌、合众资产管理苏杨、弘毅远方基金管理黄清荷、华润元大基金管理哈含章、华泰保兴基金管理黄佳丽、巨杉(上海)资产管理李晓真、上海高毅资产管理张雪川、圆信永丰基金管理陈臣 田玉铎、瑞士信贷Veronica Song、古木投资苏鑫、长江证券管泉森 崔甜甜 于安琪、嘉实基金管理李昊泽、宁泉资产陈冠群、景林资产王喻、永安国富资产管理郑希涛、光大保德信基金管理詹佳 谢东、太平洋资产管理郑慧琳、华宝基金管理邢瀚文、华泰柏瑞基金管理李飞、易方达基金管理王汉超、宽远资产吴相贤、摩根士丹利华鑫基金管理隋思誉、鑫元基金管理王雅轩、瑞银证券潘人怡 Charles Chen Emma Li、OverlookAngela Wang Jason Lin William Leung、PictetShuwen Sun、BlueCrestTao Zhang、平安基金管理王修宝、六禾投资韩婧、大家资产管理钱怡、SchroderSarah Liu参与。

具体内容如下:

问:公司洗地机、集成灶、咖啡机等新品类的发展规划?

答:在洗地机、集成灶、咖啡机等新品类方面,公司作为后进入市场者,正在不断学习与进步、积累经验。随着时间推进,公司将持续投入资源,希望继续通过产品创新丰富产品品类,同时借助现有渠道优势,提升品类竞争力,获得一定的销量和市场份额。在上述品类中,公司今年新推出的双滚轮洗地机、Mini 意式咖啡机以及深腔远红外集成灶等,在上半年及 618 大促期间取得了不错的市场表现。

问:公司上半年内外销业务的整体情况?下半年是否能保持恢复态势?

答:公司上半年实现营业收入 99.83 亿元,同比小幅下滑3.31%;公司二季度内外销业务相较一季度已有大幅改善,内销整体增长 6.24%,外销整体增长 7.18%。内销业务的改善主要得益于二季度以来消费者消费信心的逐步恢复及兴趣电商的快速增长,及公司在“6.18 大促”中取得不错的销售成绩;外销业务得益于主要外销客户库存的消化,二季度以来对公司的订单逐步增加。

下半年,在内销方面,公司将在传统优势品类与新兴品类方面持续发力进行创新,推出更有竞争力的新品,以期能为公司销售带来持续的增长点;外销方面,在主要外销客户的订单逐步增加及欧美市场传统销售旺季来临等因素加持下,希望下半年外销情况能保持增长态势。问:公司对线上渠道直营模式的未来规划?会持续升直营比例吗?

答:目前,公司直营模式主要通过官方旗舰店进行,实现了线上平台资源的有效调配。未来,公司仍然会将重心聚焦在产品创新与研发制造以及品牌运营等方面,营销方面更多希望通过专业的代理商、代运营商来开展,以形成更高效、可持续的增长模式。

问:公司上半年炊具业务内外销具体情况?下半年情况预计如何?

答:内销方面,上半年炊具行业消费需求较为低迷,行业整体持续承压。炊具作为公司的传统优势业务,公司在行业中仍保持明显优势,线上线下市场份额均遥遥领先于竞争对手。在产品品类方面,目前炒锅、压力锅等仍为公司炊具业务的优势品类,水杯等餐饮具及厨房工具等品类也实现了不错的增长,如今年上半年新推出的无涂层不粘锅二代、火红点轻量炒锅、大容量随享保温杯等均获得了市场和消费者的认可。未来,公司持续推动炊具业务的线上渠道转型,结合时下消费者差异化的场景需求,继续在炊具业务各品类上进行创新,进一步巩固与提升公司在炊具业务上的核心竞争力。

外销方面,由于二季度以来公司主要外销客户的库存逐步得到消化,对公司的订单数量逐步增加,二季度公司整体外销实现同比增长。下半年是欧美市场传统销售旺季,希望炊具业务的外销也能保持增长态势。问:抖音平台目前的发展情况如何?

答:公司在抖音平台布局较早,目前在抖音平台厨房炊具和小家电品类的市场占有率与销售额在行业中均保持领先地位。未来,公司将持续对抖音等新兴平台进行投入以期带动线上业务的持续增长,同时结合私域和公域流量的运营提升营销效率从而提升新兴平台的盈利能力。

问:公司线下渠道上半年的情况如何?

答:线下渠道方面,公司近两年在三四级市场 O2O 渠道取得了较好的表现,目前公司在京东专卖店、天猫优品等主要O2O 渠道均有较高覆盖及较好的动销。随着国家出台的一系列促进消费的措施,一二级市场现代渠道销售有望得到进一步改善。此外,在 B2B 业务方面,公司与银行、航空公司等多家大中型企业开展积分换购业务,进一步提升线下渠道销售能力。

问:公司 WMF 品牌目前的发展情况?

答:公司在过去几年通过对 WMF 品牌的销售渠道与团队以及产品体系进行相应的梳理与调整,有效提升了 WMF 品牌在国内市场的经营质量并逐步实现盈利。未来,公司将继续推动 WMF 品牌在国内高端市场的进一步发展,结合苏泊尔近年来打造的品牌组合,更好地参与市场竞争。

问:公司目前私域流量的运营情况?

答:私域流量的价值对于公司而言十分重要。上半年,公司积极探索私域营销,加速会员拉新与沉淀,并上线微信商城;通过营销云平台加强消费者运营和生命周期管理,增加用户粘性、提升消费者的品牌忠诚度,有效降低营销成本、提升运营效率。

问:公司线上渠道的整体发展情况?

答:目前,传统电商平台天猫、京东发展相对稳定并贡献主要销量,未来公司仍将继续投入资源以获得销售和市场份额;新兴渠道拼多多、抖音保持较快增长、贡献增量,未来公司会在新兴平台上持续推动增长,同时也会更加注重新兴平台的盈利能力。

问:公司下半年的新品策略?

答:公司始终以产品创新与研发作为核心战略,在传统优势品类与新兴品类方面都会持续发力进行创新。未来,公司将持续洞察消费者需求及产品使用痛点进行产品开发及迭代,在刚需品类上将持续保持较好的竞争力及较高的市场份额;同时不断培育、研发新品类,以保持可持续的发展态势。

问:公司对于下半年线上费用率的展望?

答:随着线上渠道竞争加剧,各行业线上费用率预计有上升趋势。未来,公司将在努力提升毛利率水平的基础上保持销售费用率处于相对平稳的状态,且公司已经通过各种方式提升营销效率。

问:公司数字化转型情况进展?

答:多年来,公司在数字化方面持续投入资源,在 IT、财务及工业等多部门均建立了数字化管理系统。

苏 泊 尔(002032)主营业务:厨房炊具和厨卫小家电、大家电的研发、制造和销售。

苏泊尔2023中报显示,公司主营收入99.83亿元,同比下降3.31%;归母净利润8.81亿元,同比下降5.6%;扣非净利润8.57亿元,同比下降5.69%;其中2023年第二季度,公司单季度主营收入50.2亿元,同比上升6.53%;单季度归母净利润4.43亿元,同比上升12.17%;单季度扣非净利润4.31亿元,同比上升12.88%;负债率49.42%,投资收益3101.32万元,财务费用-4225.15万元,毛利率25.42%。

该股最近90天内共有22家机构给出评级,买入评级16家,增持评级6家;过去90天内机构目标均价为59.06。

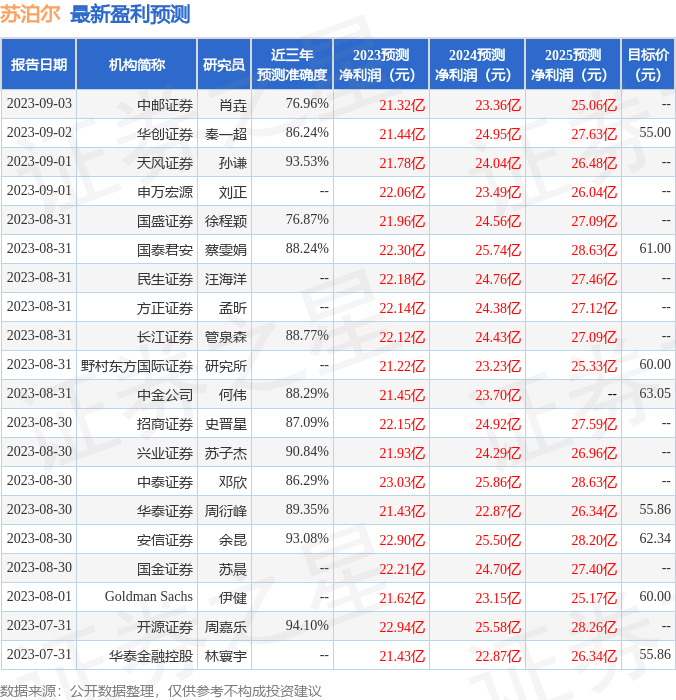

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入63.0万,融资余额增加;融券净流入564.57万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47