华福证券:给予晶澳科技买入评级,目标价位43.03元

华福证券有限责任公司邓伟,钟俊杰近期对晶澳科技进行研究并发布了研究报告《2023年半年报点评:单位盈利维持高位,N型放量提升综合竞争力》,本报告对晶澳科技给出买入评级,认为其目标价位为43.03元,当前股价为27.43元,预期上涨幅度为56.87%。

晶澳科技(002459)

业绩简评: 2023年8月30日, 公司披露2023年半年报,上半年实现营业收入408.4亿元,同比+43.47%;实现归母净利润48.13亿元,同比+182.85%;实现扣非归母净利润51.63亿元,同比+216.19%。其中,2023年第二季度实现营业收入203.62亿元,同比+26.1%,环比-0.58%;实现归母净利润22.31亿元,同比+134.36%,环比-13.59%;实现扣非归母净利润26.73亿元,同比+187.12%,环比+7.35%。

二季度组件价格快速下跌影响出货,但单位盈利仍维持高位: 23年上半年组件出货23.95GW, 海外占比55%;其中二季度出货12.3GW。 二季度组件价格快速下跌导致下游观望情绪加强, 在此期间公司并未采取激进的低价抢单策略, 因此出货量受到一定影响, 但单位盈利仍维持高位。

技术为本持续研发投入,创新突破推动降本增效: 23年上半年研发投入22.28亿元,同比+8.78%。 最新N型倍秀( Bycium+)电池量产转换效率最高达25.6%,推出N型TOPCon组件DeepBlue 4.0 PRO,相比P型组件BOS成本降低2%-4.5%, LCOE降低2.5%-6%,降本增效成果显著。

一体化产能持续扩张, N型放量提升综合竞争力: 预计到23年底公司拥有硅片/电池/组件产能约85/85/95GW,其中N型电池产能约57GW占比67%。 N型产能快速放量有望提升公司产品综合竞争力以及盈利稳定性。

股权激励彰显信心: 8月30日公司同时发布23年股权激励计划草案,其中提到公司业绩考核目标为23-25年净利润不低于95/125/160亿元或营收不低于1000/1200/1500亿元,彰显对公司未来经营业绩的信心。

盈利预测与投资建议: 我们预计公司23-25年营业收入约906/ 1094/1290亿元,归母净利润约95/ 124/ 151亿元,三年同比增长72%/ 31%/22%,对应23-25年PE为9.7/ 7.4/ 6.1倍(以9月1日收盘价计算) , 考虑公司作为一体化龙头的竞争优势显著, N型放量后带来综合竞争力提升,给与公司23年15XPE, 目标价43.03元/股,维持“买入”评级。

风险提示: 需求不达预期;行业竞争加剧;原材料价格大幅波动。

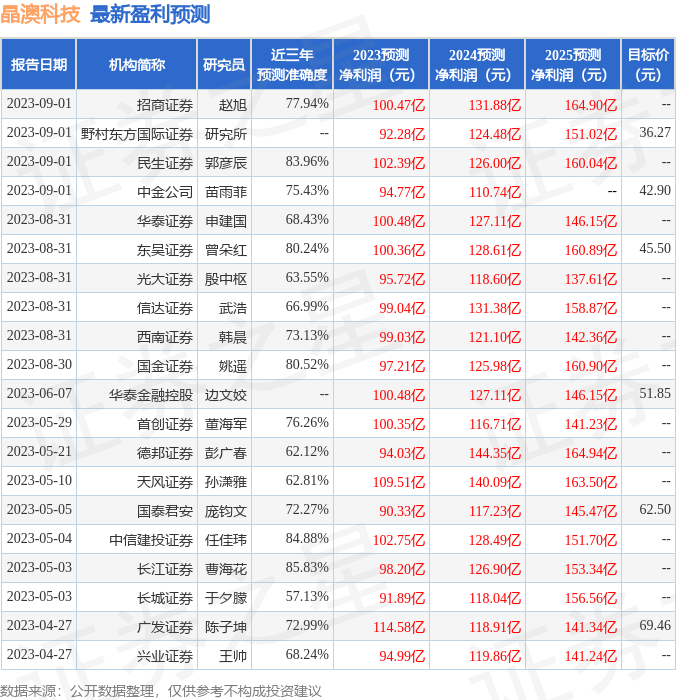

证券之星数据中心根据近三年发布的研报数据计算,长江证券曹海花研究员团队对该股研究较为深入,近三年预测准确度均值高达85.83%,其预测2023年度归属净利润为盈利98.2亿,根据现价换算的预测PE为9.32。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为58.5。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47