华西证券:给予嘉曼服饰买入评级

华西证券股份有限公司唐爽爽近期对嘉曼服饰进行研究并发布了研究报告《线下好于线上,扶持基金增加促进净利提升》,本报告对嘉曼服饰给出买入评级,当前股价为28.45元。

嘉曼服饰(301276)

事件概述

23H1公司收入/归母净利/扣非归母净利/经营性现金流分别为5.24/0.96/0.69/0.26亿元,同比增长5.2%/29.6%/7.4%/-33.7%,相较于21H1增长-2.3%/9.6%/-11.7%/340.3%;归母净利增幅高于收入主要由于企业扶持基金收益同比增长314%至0.21亿元;经营性现金流低于归母净利主要由于经营性应付款项减少。23Q2公司收入/归母净利/扣非归母净利分别为2.30/0.32/0.24亿元,同比增长13.3%/42.4%/33.1%。9月1日,公司审议通过《关于以自有资金收购暇步士(HushPuppies)品牌中国内地及中国香港、中国澳门区域IP资产的议案》,拟以5880万美元购买协议标的为“暇步士”、“HushPuppies”等核心商标以及全品类的155个相关商标和2项专利、4项著作权、6项域名等IP在中国内地与中国香港、中国澳门特别行政区的所有权。

分析判断:

线下增长好于线上渠道,核心地区华北增幅领先。(1)分渠道来看,23H1线上/直营/加盟收入分别为3.43/1.31/0.50亿元、同比增长1.16%/14.34%/12.89%。23H1直营/加盟店数分别为165/374家,上半年净闭4/12家,推算半年直营店效/加盟单店出货80/13万元,单店面积为59.7/56.4㎡,半年直营平效/加盟平效为1.33/0.23万元/㎡。23H1经营12个月以上直营店铺平均营业收入同比增长16.46%,23H1公司新开8家直营店,其中:暇步士3家、Bebelux1家、哈吉斯2家,水孩儿2家,平均面积54㎡。公司线上销售中,电商联营平台/电商服务平台收入占比47.52%/52.48%。(2)分地区来看,不包括电商收入,23H1东北/华北/华东/西北/西南/中南地区收入分别为0.10/0.96/0.51/0.10/0.06/0.08/亿元,同比增长20.56%/28.33%/5.73%/-0.20%/-17.36%/-15.79%,华北地区增幅最高成为占比最大地区,另一主要销售地华东地区相对增幅较小。企业扶持基金及现金管理产品收益促进净利率同比提升。(1)23H1公司毛利率为61.31%、同比下降0.08PCT。23H1线上/直营/加盟的毛利率分别为62.40%/61.06%/54.43%、同比提升1.92/-5.75/0.16PCT,其中直营渠道毛利率下滑主要由于公司加大部分长库龄存货折扣力度。23H1公司归母净利率为18.99%、同比提升3.46PCT,归母净利率增幅高于毛利率主要由于:1)其他收益及投资净收益占比提升3.25PCT,其他收益中的企业扶持基金大幅提升;2)公允价值变动收益占比提升1.49PCT,主要由于公司购买现金管理产品形成;3)减值损失占比下降0.67PCT;但所得税率提升1.21PCT,主要由于递延所得税资产增加;营业外净收入占比下降0.50PCT,税金占比提升0.25PCT;费用率变化不大。(2)23Q2公司毛利率为61.17%、同比提升0.83PCT,归母净利率为13.87%、同比提升2.83PCT。归母净利率增幅高于毛利率主要由于公允价值变动净收益占比提升及资产减值损失占比下降。

存货同比微降,周转天数增加。2023H1公司存货为3.94亿元、同比减少2.51%,其中库存商品/发出商品/委托加工物资/低值易耗品占比为92.8%/2.0%/5.0%/0.2%。存货周转天数为375天、同比增加7天;应收账款为0.21亿元、同比增长10.44%,应收账款周转天数为10天、同比持平;应付账款为0.91亿元、同比下降38.57%,应付账款周转天数为138天、同比下降26天。

投资建议

我们分析,(1)公司线下开店仍有空间,仅以2个授权品牌来看,中高端品牌单品牌开店空间在500-600家,未来公司开店仍有翻倍空间;(2)今年上半年直营店效已达80万元。未来随着单店面积扩大、连带率和复购率提升,店效仍有提升空间;(3)随着高毛利的授权品牌增速更高、占比进一步提升,公司毛利率和净利率仍有提升空间。维持此前盈利预测,23-25年收入预测13.53/15.71/18.04亿元,23-25年归母净利预测为1.9/2.3/2.8亿元,对应23-25年EPS1.80/2.16/2.54元,2023年8月31日收盘价27.61元对应23/24/25年PE为15/13/11倍,维持“买入”评级。

风险提示

经营业绩波动、开店进度低于预期风险、系统性风险。

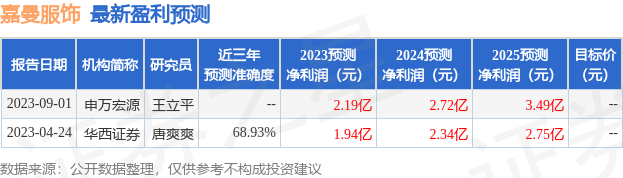

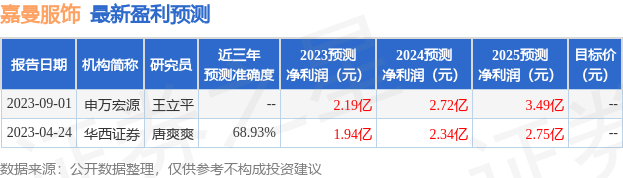

证券之星数据中心根据近三年发布的研报数据计算,华西证券唐爽爽研究员团队对该股研究较为深入,近三年预测准确度均值为68.93%,其预测2023年度归属净利润为盈利1.94亿,根据现价换算的预测PE为15.84。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47