【一周科技动态】大哥带着反弹,该炒苹果发布会预期了?

一周大科技表现

本周市场情绪回暖,加息预期下降,美债收益率回落,因此科技股带领大盘交投活跃,均有所反弹。

截止8月17日收盘,一周表现最强势的是 $特斯拉(TSLA)$ 的+12.19%,其次是 $苹果(AAPL)$ 的+6.51%,而 $谷歌(GOOG)$ +4.92%, $亚马逊(AMZN)$ +4.68%, $英伟达(NVDA)$ +4.65%, $Meta Platforms(META)$ +3.19%, $微软(MSFT)$ +2.43%。

")

一周大科技见闻

苹果官宣9月12日发布会,发布可能会配备USB Type-C充电接口的新款iPhone 15和Watch。

苹果尝试用3D打印机生产智能手表Watch的钢质底盘;

郭明錤认为2023年iPhone出货量可望达至2.2–2.25亿部,超过三星;

苹果计划M3款MacBook最早今年10月发布,同时2024年对iPad Pro进行重大更新,包括推出新的妙控键盘、M3芯片等

微软开始在Windows Copilot功能中推出企业版Bing Chat聊天机器人服务;

OpenAI已经超过了10亿美元的营收率;

微软将从Office产品中解除Teams捆绑,以应对欧洲的竞争问题;

谷歌新Pixel手机系列发布会将在苹果发布会(9月12日)后举行;

谷歌启动了年度Cloud Next会议,推出了几项新合作伙伴关系、新芯片和新的人工智能工具

亚马逊宣布为加拿大电商Shopify推出Buy with Prime应用;

亚马逊将在2023年秋季扩大互动广告投放量。

英伟达和 $美国超微公司(AMD)$ 均已收到美国政府限制向中东国家出口先进人工智能芯片的要求

特斯拉中国、美国均下调现有产品价格;

特斯拉中国宣布新款Model 3上市,售价259900元起,预计今年第四季度交付;

美国将Nvidia、AMD的人工智能芯片出口限制扩展到中东一些国家。

一周核心观点

谷歌被低估,仅仅是对广告预期不足吗?

上周我们讨论到,谷歌是本轮财报周期中表现最强的,原因主要是其广告业务的超预期表现,及市场此前的错误低估。此外,谷歌虽然在AI竞赛中略落后于OpenAI,但是在AI方面的实力也容易被市场忽视。

谷歌在其年度Cloud Next会议上,公布了几项新的合作伙伴关系、新的芯片和新的人工智能工具,令华尔街印象深刻。其中有几个关键的公告,包括基础设施更新,如新的Cloud TPU v5e、其基于Nvidia(NVDA)H100 GPU的A3虚拟化机器的可用性以及其多集群GKE企业版。人工智能方面的更新包括Vertex AI和Duet AI等。

如果其AI产品在周期内强劲表现,谷歌云将在2025年之前维持中等20%的增长率。而随着云收入和盈利能力的提高,将进一步支撑估值。

此外,谷歌将在苹果发布会后举行新手机Pixel以及手表的发布会。

苹果再领大盘?又该炒发布会预期了!

苹果确定了9月12日为秋季发布会的日期,预计会宣布新的iPhone 15,以及新的iWatch。如果像过去几年一样,它还将推出新版本的iOS手机操作系统。同时,它还可能包括对Apple Watch系列的新更新:可能是Apple Watch Series 9和新的Apple Watch Ultra。

值得注意的是,新的iPhone预计将符合欧洲新法规,也就是使用USB-C端口进行有线充电。

此外,最懂苹果的分析师郭明錤发文称,三星今年智慧型手机出货量已砍至2.2亿部,若苹果维持2H24 iPhone订单不变,则2023年iPhone出货量可望达至2.2–2.25亿部并超越三星成为最大智慧型手机品牌。

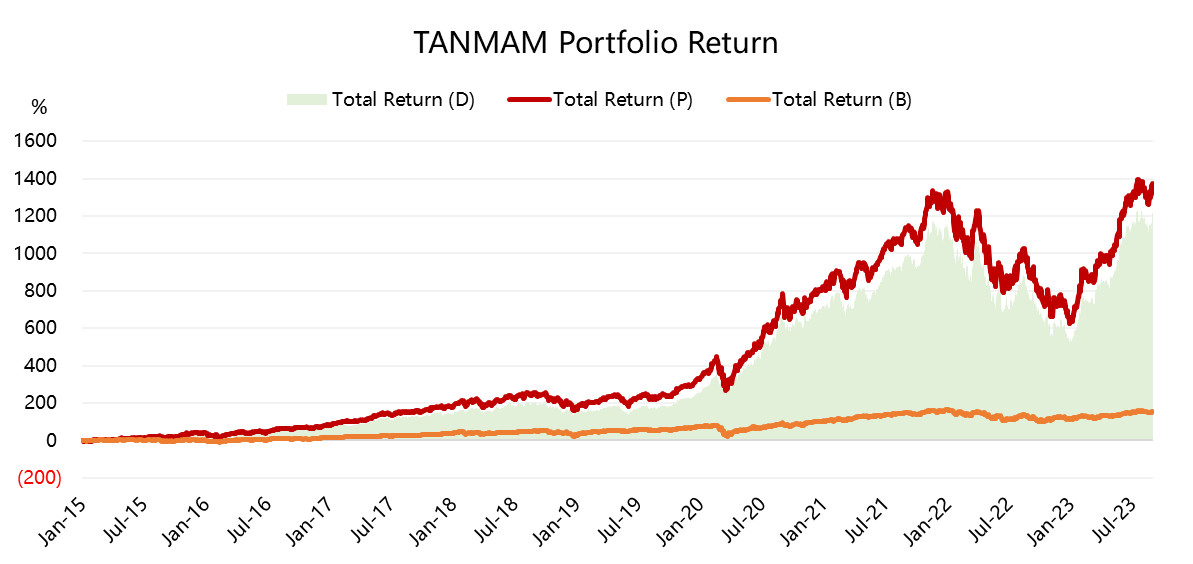

"TANMAM"的投资策略

我们将这权重最大的7家公司合成一个投资组合,称之为“TANMAM”组合。

以等权重、每季度重新调整权重的方式对这个组合进行回测,那么从2015年以来表现是远超 $标普500ETF(SPY)$ 的,总回报达到了1376.38%,同期SPY回报155.77%。

年初以来,该组合总回报为95.1%,夏普比率为6.4,而同期SPY总回报18,7%。

过去一周,由于英伟达、谷歌等的出色表现,组合回报表现为2.16%,SPY为0.14%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05