银行下跌的原因找到了?多家银行表态调整存量房贷利率,影响有多大?

存量房贷利率下调的脚步突然近了。

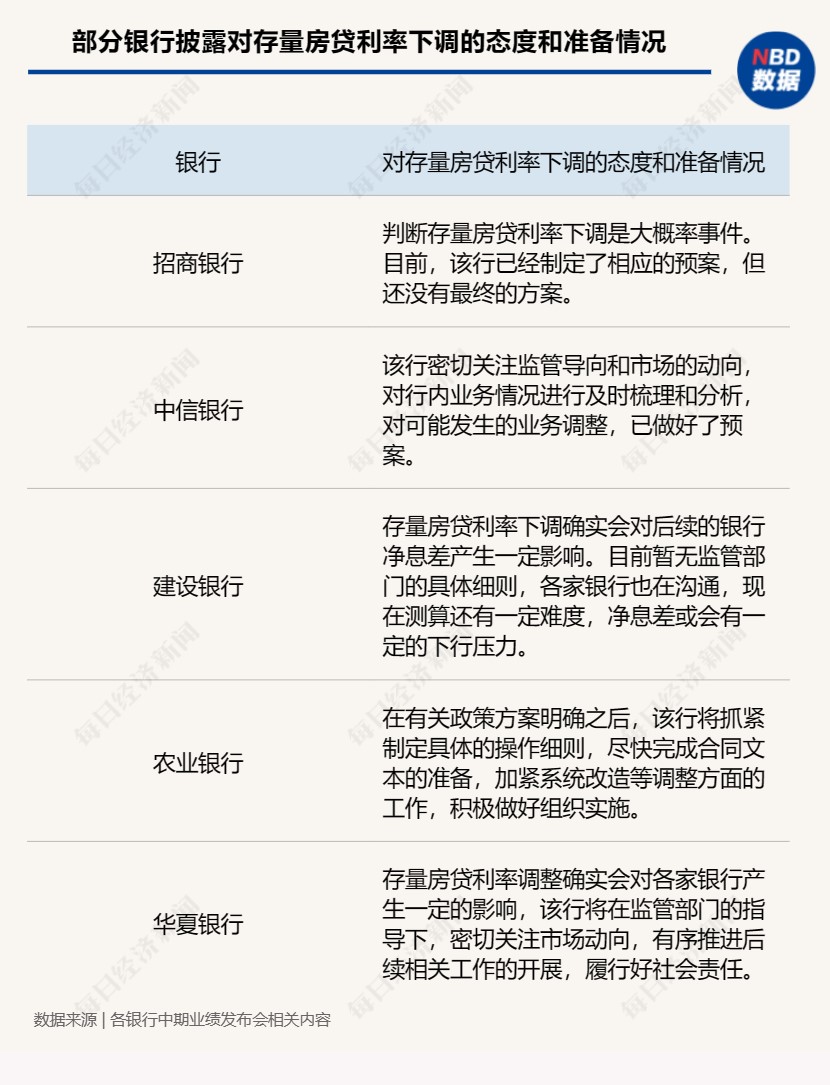

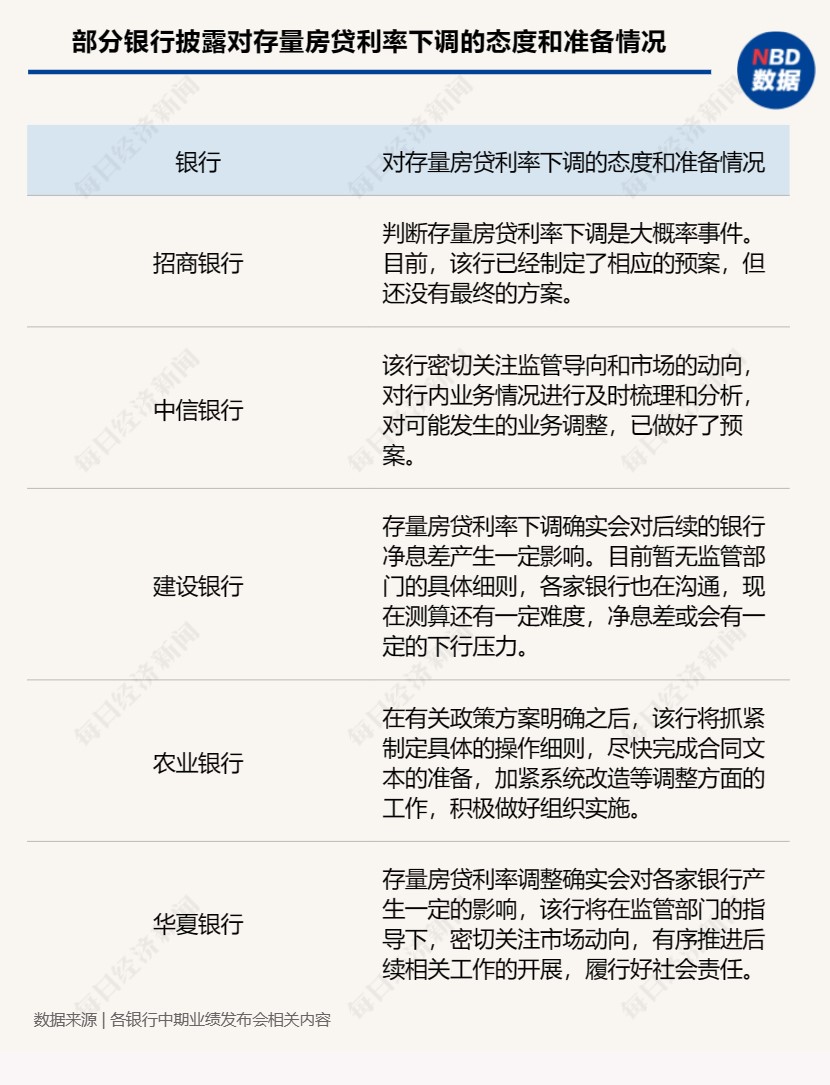

网传交通银行于8月30日下午召开个人住房贷款存量利率调整项目启动会议;此外招商银行和中信银行也公开表示,针对存量房贷利率下调已制定预案,兼顾银行业务发展、“因城施策”和公平性等多方面因素。此外,农业银行、建设银行和华夏银行等纷纷做出最新表态,密切关注监管指导和市场动向,推进后续相关工作的开展。

注:图片源自网络。

近几日银行板块持续逆市下跌,银行ETF(512800)今日场内价格收跌0.36%,日线4连阴,短期或受存量房贷利率下调进展有关,市场担忧其或造成银行净息差进一步承压。

展望存量利率下调后续政策执行节奏,对银行盈利端预计造成多大影响?央行在二季度货币政策执行报告中首提“商业银行需保持合理利润和净息差水平”,银行迎来明确的政策转向,后续板块政策面、基本面、情绪面又将如何演绎?

一、对银行的影响:对银行息差和利润有一定影响但影响并不大

从目前来看,存量房贷利率调整可能性较大,但具体如何执行尚未明确。如分析人士认为,由于长期以来按揭贷款定价“因城施策”及商业银行投放的时间、地区带来的成本差异,因此房贷利率下调很难有“整齐划一”的行动。

至于对银行净息差的压力,业界也对存量贷款利率调整对银行业净息差的影响进行了展望,整体判断为影响有限。

根据招联金融首席研究员董希淼测算,利率偏高的存量房贷余额约为15万亿元至20万亿元。存量房贷利率下调,对银行息差和利润有一定影响但影响并不大。同时,银行可以采取多方面措施,开源节流,精细管理,减缓存量房贷利率调整对息差和利润的影响,比如进一步降低存款利率,优化负债产品结构和期限结构,继续从负债端压降成本。

惠誉评级研究则结合历史先例表示,在2008至2009年银行落实类似的下调存量房贷利率政策指导之时,利率调整多采取协商变更原有合同的方式而非以新换旧。存量房贷利率调整的可行性增强或将缓解提前还贷潮,这将有助于缓解银行盈利能力和资产重新配置所面临的压力。

二、政策底、情绪底、业绩底三底共振,目前或处于左侧窗口

8月17日,央行货币政策报告明确指出“商业银行需要保持合理的利润和净息差水平”;8月18日,央行、金监总局及证监会三部门会议中指出:“金融支持实体经济力度要够、节奏要稳、结构要优、价格要可持续”。

监管层明确表态保持银行息差合理水平,强调金融支持实体经济价格要可持续,过去三年逆周期调节下的银行让利阶段或已结束,银行板块政策底或出现。

此外,高层会议明确“有效防范化解地方债务风险,制定实施一揽子化债方案”、适时调整优化房地产政策,因城施策用好政策工具箱”等针对地方债务、房地产领域重要风险的政策导向,城投、地产两大风险拐点或已经出现,市场对银行业资产质量的担忧有望缓解,情绪低确立。

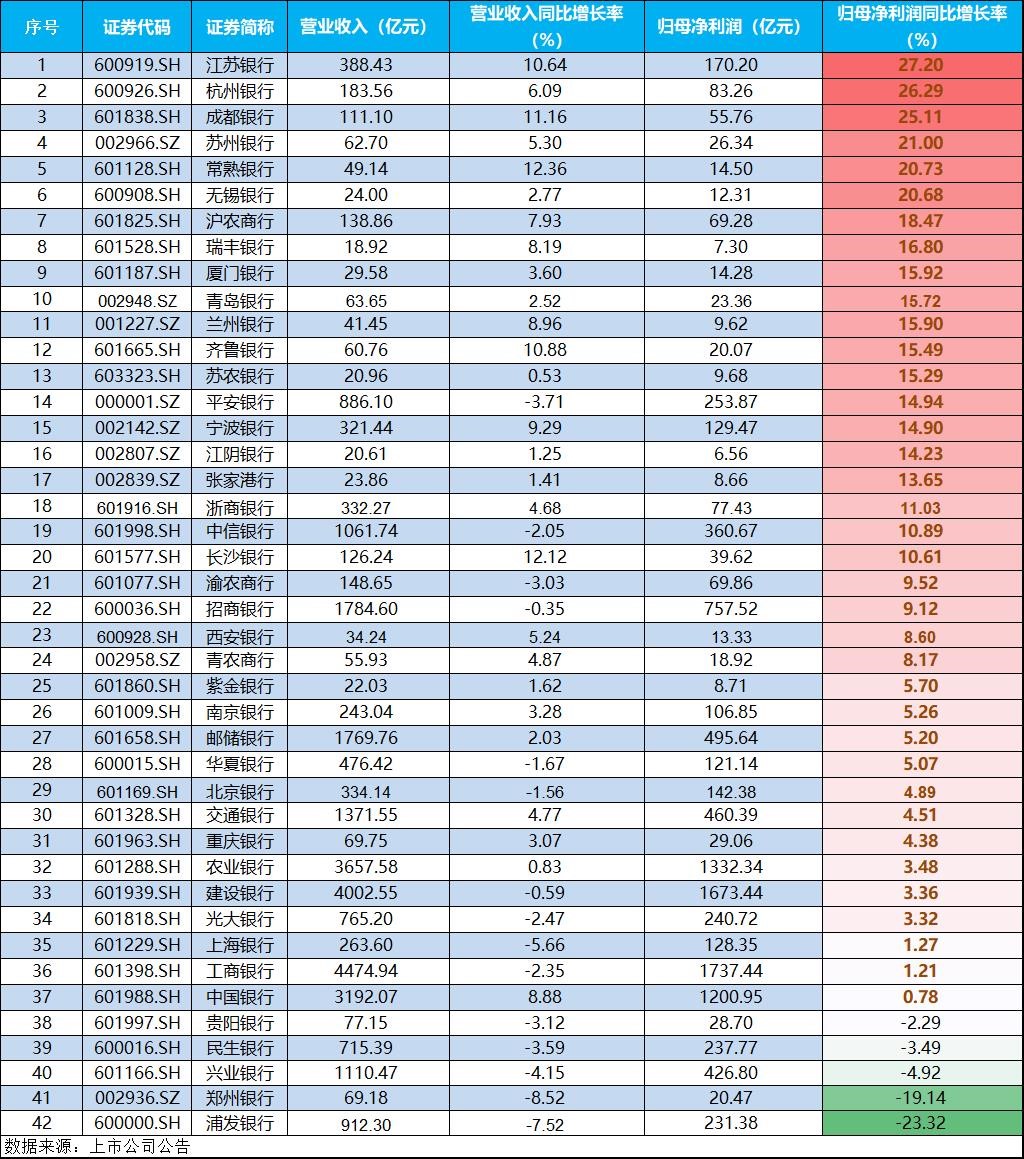

第三,受上半年经济弱复苏趋势影响,上半年银行经营面临有效信贷需求不足、贷款定价持续下行、存款定期化趋势延续、居民消费投资意愿弱等多重负面因素。但优质银行仍展现出穿越周期的基本面表现和明显向上的业绩趋势。

截至目前,42家上市银行中报业绩已悉数披露完毕,有37家上市银行实现归母净利润正增长,占比约88%;其中20家盈利增速达两位数,占比近半,增幅最高的江苏银行上半年实现净利润同比高增27.2%。

中信建投证券表示,政策底、情绪底、业绩底三底共振下,上市银行或将开启轰轰烈烈的估值上行趋势。银行板块配置上,紧握7月高层会议确立的城投、地产、经济增长三大拐点。

申万宏源证券也表示,银行板块正处于“市场悲观预期压制”到“期待配套政策落地催化”的左侧窗口,化解地产、平台风险的信心是明确的,呵护银行利润的政策导向同样是明朗的,看好板块后市表现。

公开资料显示,银行ETF(512800)跟踪中证银行指数,成份股囊括A股市场42只上市银行,近三成仓位布局工商银行、中国银行、邮储银行等国有大行,捕捉“中特估”主题机会;约七成仓位聚焦招商银行、兴业银行、西安银行等高成长性股份行、城商行、农商行,是分享银行板块行情的高效投资工具。

数据来源:沪深交易所。

风险提示:银行ETF跟踪的标的指数为中证银行指数(399986),中证银行指数(399986)基日为2004.12.31,发布于2013.7.15。基金管理人评估的本基金风险等级为R3-中风险。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26