Mysteel参考丨后疫情时代,博兴涂镀板卷何去何从

2022年12月5日,国家卫生管理局发布了世界新冠肺炎疫情正式结束的消息,居民生活恢复常态,钢材市场也逐渐走出新冠疫情的阴霾,从今年博兴涂镀板卷生产情况来看,内贸订单相比以往3年,均出现一定程度减少,而疫情期间使用的方舱医院、彩钢围挡的原材料大部分为彩涂板卷,博兴县作为中国涂镀板材之乡,有近200条彩涂产线生产能力,疫情期间也为全国各地贡献自己的力量,现疫情结束,博兴涂镀企业内贸订单自然也出现了大部分需求缺口。博兴涂镀板卷产业该何去何从?小编从以下几点做简要分析。

一、价格回顾

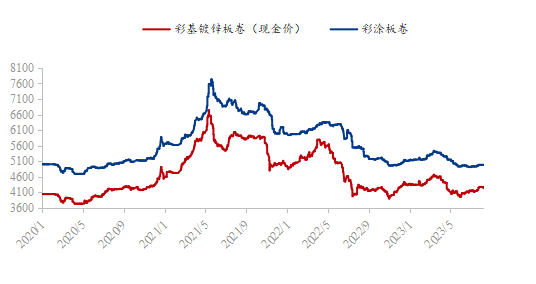

图1:博兴市场涂镀板卷近4年价格走势(单位:元/吨)

数据来源:钢联数据

回顾2020年-2022年三年疫情时期,博兴涂镀板卷价格整体呈现冲高回落走势,从2020年疫情的全面爆发,涂镀板卷价格整体回落,在2020年中旬伴随着复产复工等相关政策的刺激,现货价格稳步抬升,直到2021年上半年出口形势大好、以及在国家“碳达峰,碳中和”环保政策影响下,博兴涂镀板卷价格大涨,于2021年5月达到近4年最高水平。下半年开始,国家部委约谈相关钢铁企业,打击价格炒作,价格快速跳水后进入震荡调整格局。随着市场需求的逐步降温,现货价格也再次回落,这种氛围一直延续到了2022年。而2022年3月,疫情再次在博兴县单点爆发,全县封控及物流受限导致所有轧机厂停机率高达60%以上,市场呈现供需错配以及疫情导致的需求低迷。从2022年12月5日开始,疫情告别了历史舞台,各厂商对于新的一年预期加大,价格稳步上涨到今年4月,但“强预期、弱现实”已成市场常态,市场价格逐步出现回落。今年内贸需求骤减对产线开工,原料热卷库存有一定影响,而涂镀板卷价格主要还是跟随原料端热卷价格走势。正常来看,彩基板与彩涂板卷价差为1100元/吨,目前涂镀价差为740元/吨,单从成本端及钢厂挺价意愿来看,涂渡板卷价格支撑力度尚可。

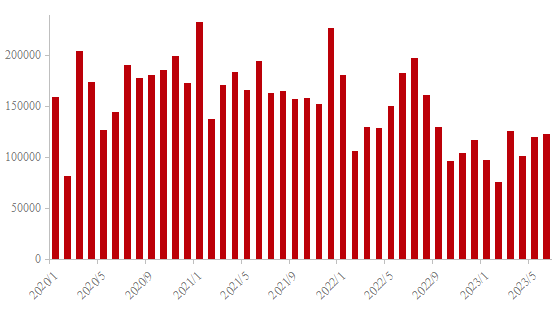

二、库存方面

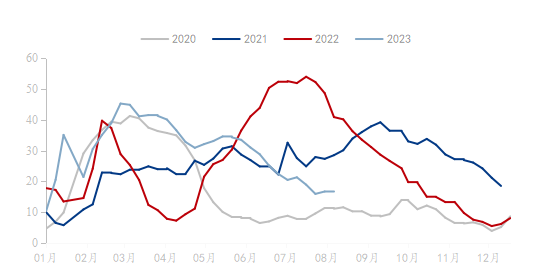

图2:博兴冷轧基料库存(单位:万吨)

数据来源:钢联数据

截止到8月6日,博兴热卷库存16.7万吨,处于偏低水平。博兴市场作为北方地区冷轧基料主要消费地,热卷库存一定程度上反应当前市场对于后市行情的预期。2020-2023 年,博兴热卷总库存走势都是呈“先累库而后去库然后震荡运行”态势。2020年、2022年和2023一季度都是一个快速累库的过程,而2021年博兴热卷库存相对平缓。2020年博兴热卷库存相对处于低位,全年热轧板卷总库存高点在3月中旬的41.26 万吨,低点在12月底的3.85 万吨。而2021年则处于中高水平,2021年1-3月都是处于一个快速累库存的过程,主要是2021年第一季度国内疫情得到控制,国内经济快速恢复,出口形势一片大好,博兴涂渡价格稳步上涨,原料备货充足。2022年热卷库存高点在7月底的54.03 万吨,是近4年最高点,主要因为一季度博兴疫情爆发,河北原料无法及时送到博兴,后续各仓库补库及防疫彩涂订单增多,导致原料迅速累库。2023年一季度累库幅度与前几年相同,但降库速度更快,涂镀订单缺少以及谨慎的心态导致原料库存偏低,预计后续市场仍将保持低库操作。

三、加工费

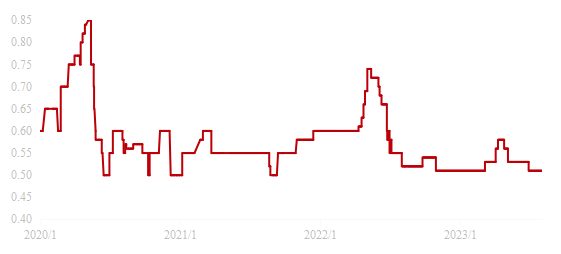

图3:博兴冷轧硬卷到镀锌板卷加工费(单位:元/平方米)

数据来源:钢联数据

截止8月10日,博兴镀锌板卷加工费0.46元/平方米,达到近4年最低水平,受疫情结束影响,内贸订单缺口被放大,市场涂镀板卷的接单量低下。进入8月份,政策预期尚佳,成本支撑力度也较为强劲,且在“碳达峰,碳中和”的政策指导下,能源价格上涨是大势所趋。下半年随着供暖季到来加之环保作用影响下,加工企业生产或将受限,故预计加工费具备上涨可能。

四、需求方面

因博兴市场彩涂产线数量多,所以博兴市场作为北方地区冷轧基料主要消费地,以冷轧硬卷、彩基镀锌板卷内循环为主,最终都会以彩涂产品向外输出,彩涂订单一直备受关注。

1.彩涂消费结构分析

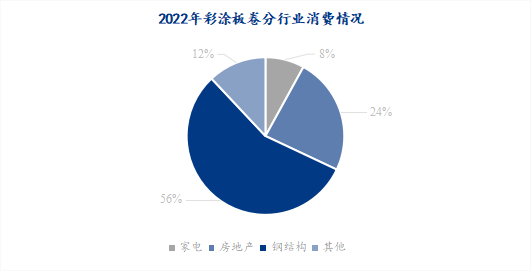

图4:2022年彩涂板卷分行业消费情况(单位:%)

数据来源:钢联数据

与镀锌板一样,中国是全球排名第一的彩冷板生产国。其中彩涂板主要是房地产、钢结构和家电领域,其他下游行业的总用量比较低。根据Mysteel钢材下游消费模型,结合调研的各区域彩涂板净流入情况。整体来看,彩涂板用于建筑(房地产、钢构)的消费占比最大,达到了80%,在钢结构企业较为集中,且建筑施工较旺盛的地区,彩涂的消费占比也较大,比如华东地区。

2.下游发展前景预测

基建方面,随着基建托底的情况继续出现,对于整体开工情况而言,会呈现预期持平小降的趋势,相较前几年有一定回落。而彩涂板卷主要应用于基建,因此建筑钢结构等彩涂板卷用量或呈现减少的态势。

汽车方面,随着汽车芯片的逐步好转,新能源的发展仍将继续,对于汽车的消费仍有较大的恢复空间。但因彩涂板卷在汽车上的应用主要以高端彩涂板为主,即使汽车产量恢复,但对于产品的需求来说,会有一定增长,但是增长幅度或较小,但是高端彩涂产品的应用将逐渐成为市场的主流趋势。

家电方面来看,去年高基数、内销减弱和出口下降,后期家电产量同比将呈现负增长,不过在国内消费预期难以大幅回增的情况下,家电销量仍会继续依赖于出口。

3.出口方面

图5:山东涂层板(带)出口量(单位:吨)

数据来源:钢联数据

山东省作为涂镀板材行业的集散地,一直是出口大省,而博兴作为山东彩涂出口不可或缺的一部分,出口现状也是市场尤为关注的。近几年山东涂层板带出口整体表现震荡下降趋势,疫情三年出口量逐年下降,2020年出口量2002256.553吨,2021年出口量2113278.326吨,2022年出口1687265.828吨。截至2023年7月,1-7月彩涂板卷出口量为642753.935吨,低于往年同期水平。从出口量来看,近2个月出口量有所回暖,今年国外需求较往年有所改善,总出口量也呈增长的态势,按照当前趋势预计,2023年山东镀层板带出口有望突破160万吨。

五、同行业竞争分析

国营钢厂兼并重组,产能进一步集中,国营钢厂彩涂品牌优势凸显,在行业竞争中处于领导地位。民营头部钢厂不断注重品牌建设,市场综合竞争力提升。近几年来,国内彩涂产能不断发展,部分外资或者民营龙头企业注重量与质的发展,不断拓宽市场渠道的过程中,其品质地是大大提升。高端彩涂板材仍相对集中,高端彩涂板材竞争相对属于寡头竞争,同时,中低端板材品牌竞争则较为更加激烈,部分企业甚至因此退出了市场。

六、总结

市场方面,上半年价格持续走弱,内贸订单支撑不足,市场心态偏谨慎,原料备货偏少,叠加镀锌板卷价格涨势不及冷硬板卷,生产利润被疯狂压缩,从成本端及钢厂挺价意愿来看,涂渡板卷价格支撑力度尚可。从6-7月份博兴市场涂镀产线开工率来看,受高温和雨季影响,下游工地开工情况并不乐观,一定程度拉低博兴彩涂接单情况。但7月底开始,宏观面利好频出,同时“金九银十”也会如期而至。从往年同期下游数据来看,汽车、家电等产品销量均增,这将会对博兴涂镀产线开工率有一定支撑,在开工率回暖的情况下,博兴涂镀产线开工率将会在新的时代找到合适的平衡点。

产品方面,这是消费者转型升级的时代,即便疫情期间对于“低端”彩板的需求大大提升,但也丝毫没有阻碍“品质刚需”群体的崛起,从企业层面看,一是能提供具备差异化竞争优势的产品,二是能够提供高品质、且更贴近使用场景的产品,一般彩涂的“保供应”只是入门,而核心“保品质”更显功力。对于压延企业来说,越是具有销售渠道,采购原料时的议价空间就越会被放大,这些优势最终又会反馈到产品本身,给客户带来性价比的持续福利。这种新的生存方式似乎已经成为了一种常态。在这种常态下,博兴作为涂镀板材之乡更要逐渐适应这种变化,逐渐建立起新的方式和观念,才能更好地应对未来的挑战和机遇。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26