Instacart IPO究竟价值几何?取决于投资看重增长还是利润

备受期待的Instacart IPO(首次公开招股)将在未来几周进行,作为美国最大的在线杂货配送平台,Instacart究竟价值几何?

Instacart的确切估值还有待商榷,猜谜游戏仍在进行中。分析师预计,其市值在100亿美元至120亿美元之间,低于公司的内部估值。

看涨的投资者指出,Instacart已经连续五个季度实现盈利,因此市场可能倾向于Instacart的内部估值。昨日有报道称,2021年初,Instacart的估值曾高达390亿美元,但去年3月大幅削减至240亿美元。去年年底,又降低了大约50%。

计算Instacart的估值很复杂,因为这次IPO具有特殊的意义。它可能是近20个月来,由风险投资支持的科技公司进行的首次大规模IPO,并标志着一家“零工经济”公司在上市时就实现了持续盈利,这是比较罕见的。相比之下,Uber和DoorDash等主要竞争对手一直在亏损。

研究公司IPOX Schuster创始人兼CEO Josef Schuster表示:“要么在估值上过于雄心勃勃,要么满足初始股东的愿望,他们需要在这两者之间做出平衡。我们预计,Instacart的估值在120亿美元至150亿美元之间,他们可能会出售公司9%或10%的股份。他们的定价也不能太高,以便为IPO创造一些需求。”

不管怎样,Instacart的IPO估值都将远远低于其在2021年3月获得的390亿美元的估值。当时,投资者重点关注的是增长。但分析师称,Instacart因疫情而提振销售的那种超增长阶段早已一去不复返。

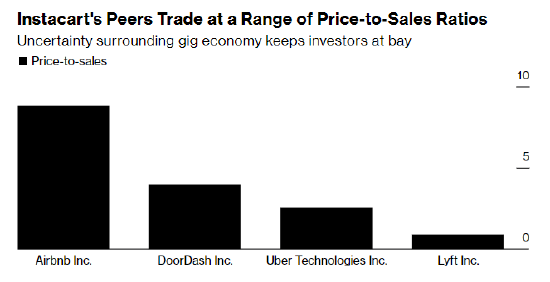

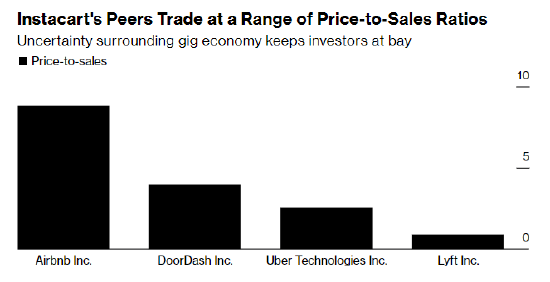

Uber、DoorDash、Lyft和Airbnb是Instacart的最佳参照物,基于这几家公司的市销率,Instacart的估值约为103亿美元。相比之下,Instacart在去年10月份的内部估值为130亿美元。

不管怎样,Instacart已经吸引了一些需求。该公司表示,百事公司将购买1.75亿美元的优先可转换股票,而挪威银行、TCV、红杉资本和D1 Capital Partners等基石投资者表示有兴趣购买至多4亿美元。这些协议可能会为Instacart的IPO奠定一些基础。

在评估Instacart价值时,投资者必须要考虑到下列两项指标:一是平台上的订单总价值,即总交易量(GTV)。当前,Instacart的GTV已出现疲软,今年上半年仅小幅增长了4%。

与此同时,Instacart的订单增速也停滞不前,今年上半年约为1.33亿份,同比持平。分析师称:“如果不像竞争对手DoorDash和Uber那样拓展新业务,Instacart也只是在线食品杂货配送领域的小众参与者。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47