东吴证券:给予宇通客车买入评级

东吴证券股份有限公司黄细里近期对宇通客车进行研究并发布了研究报告《2023年中报业绩点评:业绩高质量增长,出口红利持续兑现!》,本报告对宇通客车给出买入评级,当前股价为12.17元。

宇通客车(600066)

投资要点

公司公告:公司发布2023年半年报,业绩符合我们预期。2023H1实现营业收入111.14亿元,同比增长34.56%;实现归属母公司净利润4.7亿元,同比扭亏;实现扣非归母净利润3.31亿元,同比扭亏。其中2023Q2实现营业收入75.38亿元,同比增长59.25%,环比增长110.78%;实现归属母公司净利润3.5亿元,同比增长594.26%,环比增长190.21%;实现扣非归母净利润2.83亿元,同比扭亏,环比增长493.03%。

国内国外共振,盈利中枢上移。2023年上半年公司客车销量为15134量,同比+30.84%。根据中客网数据,宇通客车2023年上半年出口大中客销量4016辆,同比+116%,出口单车盈利更强,叠加从去年以来公司贯彻“筛选高毛利订单”的战略,公司上半年业绩实现量利齐升,其中Q2盈利中枢显著上移,2023年Q2毛利率为23.49%,同环比+2.09%/+2.01%,单车净利为3.27万元。同环比+329.86%/+20.45%。

降本增效+规模效应效果显著,扣除减值等因素影响Q2业绩表现扎实。1)费用端,2023Q2期间费用率为14.90%,同比下降1.11pct,环比下降6.22pct。销售、管理、研发、财务费用率分别同比+1.36pct/-1.30pct/-2.29pct/+1.12pct,环比-0.68pct/-2.32pct/-2.89pct/-0.33pct,其中销售/管理/研发费用相对刚性,费用率受规模效应影响环比下降,财务费用率同比提升主要因为上半年汇兑损失174万元。2)减值,2023Q2公司出于审慎性考量计提信用减值损失1.2亿元。3)汇兑,2023Q2公司汇兑损失为174万元,上年同期发生汇兑收益1.18亿元。4)政府补助,公司上半年获得计入非经常性损益的政府补助为1.28亿元,上年同期为2.28亿元。公司在计提较大额减值、政府补助较上年同比减少、汇兑收益转亏的情况下Q2归母净利润依旧实现同环比高增,

盈利预测与投资评级:宇通客车是汽车行业【中特估&一带一路】的典范,将率先代表中国汽车制造业成为真正意义的世界龙头。我们维持公司2023~2025年营业收入为251/294/345亿元,同比+15%/+17%/+18%,归母净利润为13.9/20.1/27.5亿元,同比+84%/+44%/+37%,对应EPS为0.6/0.9/1.2元,对应PE为19/13/10倍。维持公司“买入”评级。

风险提示:全球经济复苏不及预期,国内外客车需求低于预期。

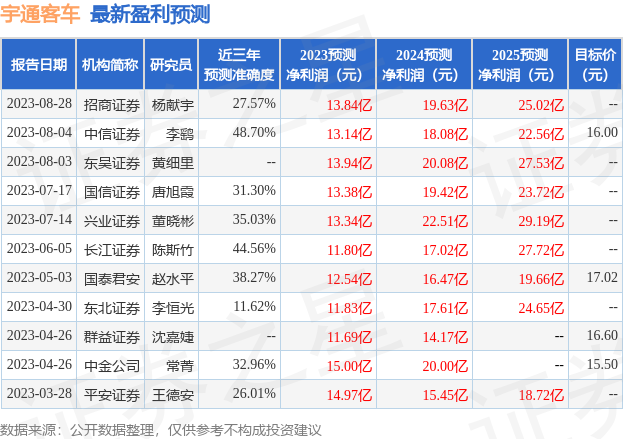

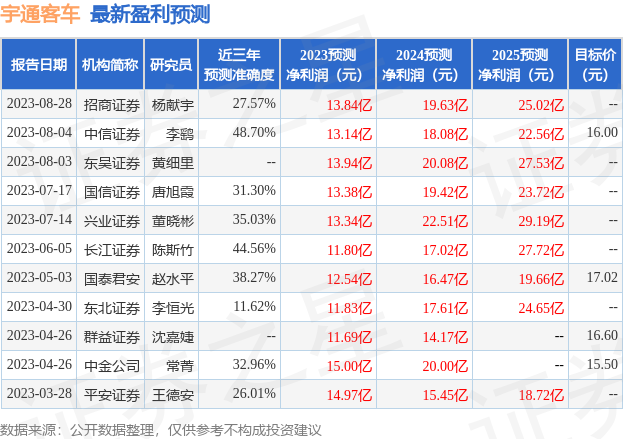

证券之星数据中心根据近三年发布的研报数据计算,中信证券李鹞研究员团队对该股研究较为深入,近三年预测准确度均值为48.7%,其预测2023年度归属净利润为盈利13.14亿,根据现价换算的预测PE为20.51。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为15.75。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47