歌尔股份:2023上半年营收451.73亿元创新高,智能硬件业务彰显成长韧性

8月28日晚间,歌尔股份(002241.SZ)发布了2023年中报,公司实现营业收入451.73亿元,同比增长3.60%,营收创中报以来最好水平。实现归母净利润4.22亿元,其中二季度盈利3.16亿元,相比一季度环比增长197.27%,展现强劲的增长动能。

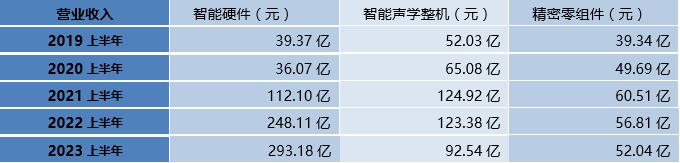

歌尔股份业务涵盖三大矩阵,第一主业的智能硬件上半年实现营业收入293.18亿元,占营收比重约65%。报告期内,这一业务营收增长主要得益于与游戏主机等产品销售收入的增长。近些年来,在扩展现实(XR)产业高增长背景下,歌尔股份凭借技术、品牌、规模等优势,影响力不断提高,并积极扩展上游元件以及汽车电子等领域。

智能硬件业务5年营收复合增长65.19%,2023上半年营收近300亿

歌尔股份为客户提供精密零组件和智能硬件的垂直整合产品解决方案,以及相关设计研发和生产制造服务。作为消费电子行业市值突破500亿元的企业,歌尔股份经营涵盖精密零组件、智能声学整机、智能硬件三个业务矩阵。

近些年来,元宇宙是科技领域的新潮方向,未来市场前景广阔。作为元宇宙的重要入口的VR(虚拟现实)/AR(增强现实)等设备,有望成为下一代个人移动计算平台。

在元宇宙打开市场想象空间,VR/AR等设备需求稳步增长的背景下,歌尔股份在把握游戏主机市场较高市占率基础之上,不断深耕光学领域,同时受益于XR行业高景气度,公司的智能硬件矩阵在三个矩阵中营收增速最快。

金融界上市公司研究院统计发现,从中报口径来看,歌尔股份的智能硬件矩阵2020上半年实现营收36.07亿元,在三个矩阵中营收最低,到2022上半年营收248.11亿元,成为营收最高的矩阵。今年上半年,智能硬件矩阵实现营收293.18亿元,同比增长18.17%。

图表:歌尔股份三大业务矩阵经营情况

制作:金融界上市公司研究院;数据来源:巨灵财经

VR/AR领域持续突破,歌尔光学上海研发中心启用

在VR领域,VR头显的沉浸感、佩戴舒适度、光学显示效果等对于产品体验尤为重要,而重量更轻体积更小的头显产品更受消费者欢迎,成为VR光学显示的主流趋势。

这一背景下,歌尔股份凭借技术积淀,快速抢占市场。自2012年开始,歌尔股份布局光学以来,公司在光学领域持续开拓,已成为全球VR/AR产品相关光学零组件的核心生产厂商。今年,歌尔股份创新地开发出Pancake折叠光路光学系统,率先实现纳米压印衍射光波导全自动量产。

在产业建设方面,今年7月,歌尔股份的光学上海研发中心启用,将在区域产业、人才、政策等优势资源基础上,加大布局前沿AR光学技术,打造从衍射光学设计、母模制作,到纳米压印、刻蚀、后段封装、性能检测的全流程闭环,建设消费级AR眼镜和车载产品量产能力,为消费者带来沉浸美好的视觉体验。

截至目前,除了上海外,歌尔股份的光学研发布局还分布在潍坊、青岛、深圳、台湾、美国、日本等多个国家及地区(城市)。这些产业基地聚焦VR光学器件及模组、AR光学器件等多个产品,助力行业技术的革新和升级。

未来,歌尔光学将进一步加强产品研发和量产投入,为客户提供高性能及高价值的光学方案和产品,助推VR/AR产品迭代升级,为用户提供美好而沉浸的VR/AR视觉体验。

研发费用20.43亿元,积极布局汽车电子产业

歌尔股份主要服务于全球消费电子和汽车电子等行业领先客户,这一行业产品需求旺盛,技术更新迭代迅速,对企业科技研发水平要求较高。

歌尔股份积极引进高端技术人才,持续加大新技术、新产品、新工艺的开发力度。金融界上市公司研究院统计发现,以中报维度来看,歌尔股份的研发费用稳步增长。2023上半年研发费用20.43亿元,较2022年同期增长约5.53%。

制作:金融界上市公司研究院;数据来源:巨灵财经

横向比较来看,歌尔股份所属申万二级的消费电子行业,截至一季报,行业95家上市公司的平均研发费用为1.23亿元,歌尔股份今年前3月研发支出9.61亿元,大幅高于行业平均水平,位居行业第4位。

研发占比来看,五年来歌尔股份保持在4%以上,今年上半年公司研发占比为4.5%。截至7月,歌尔股份已累计申请专利34000余项,包括发明专利16000余项,专利授权量18000余项。其中,“应用于主动噪声消除ANR耳机的啸叫抑制方法和装置”专利斩获中国专利银奖,“一种智能穿戴设备的佩戴状态检测方法及装置”专利获得中国专利优秀奖。

消费电子是一条长坡厚雪的赛道,作为上市15年之久的领军企业,歌尔股份在持续高强度的研发投入的基础上,还在延伸布局新能源汽车产业。今年,歌尔股份董事长姜滨在表示,汽车产业电动化、智能化、网联化加速迭代,新能源汽车快速发展,也将大大促进汽车电子产业增长。目前,歌尔股份与红旗、小鹏等一流企业有着深入合作,将加快业务扩张和品牌提升,助力中国汽车品牌高端化。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38