华侨城涨超4%,地产领涨A股!央企股东回报ETF(560070)涨超2%!地产再融资条件放宽

上周日(8.27)利好A股的政策频频出台,首先是宣布印花税减半征收,这是时隔近15年后印花税再次下调;随后监管部门连发三条重磅政策,涉及调降融资保证金比例、规范股份减持行为、阶段性收紧IPO节奏等。

8月28日,A股果然高开:上证指数涨5.06%,深证成指涨5.77%,创业板指涨6.96%,超5200只个股飘红。不过截至发布,市场情绪已有所冷静。A股三大股指高开低走,上证指数、深证成指、创业板指涨幅收窄至3%以内。盘面上,各板块普涨,房地产、券商冲在最前方。

中字头板块方面,央企股东回报指数涨3.09%,成份股中,鲁西化工、五矿资本涨超7%,中航产融、中南股份、中油资本涨超6%,上海能源、天山股份、中国中车、马钢股份等涨超5%,中国建筑涨超4%,宝钢股份、中钢国际、保利发展等涨超3%。

主流ETF方面,央企股东回报ETF(560070)跳空高开,后有所回落,午盘涨近3%,站上10日均线!

【地产再融资条件放宽等利好频出,建筑央国企有望再迎估值重塑】

上周末,在高层发布的一系列资本市场利好政策中,房地产是唯一直接点出的行业,房地产上市公司再融资不受破发、破净和亏损限制。

此外,8月25日,会议审议通过《关于规划建设保障性住房的指导意见》。会议指出,要做好保障性住房的规划设计,用改革创新的办法推进建设,确保住房建设质量,同时注重加强配套设施建设和公共服务供给。

“该政策立足保障和改善民生,是‘租购并举’政策的进一步落地,将有效扩大保障性住房供给。”ICCRA住房租赁产业研究院院长赵然表示,该政策将为后续推进保障性住房发展带来全周期、多维度的影响。有利于保障和改善民生,有利于扩大有效投资,是促进房地产市场平稳健康发展、推动建立房地产业发展新模式的重要举措。另外,会议提及“用改革创新的办法推进建设”,或意味着后续保障性住房建设方面会有新商业模式产生。

德邦证券认为,主题+基本面有望共振,建筑央国企有望再迎估值重塑。23H1受益于中特估及“一带一路”核心主线催化,建筑板块收益率排名靠前,5月以来回调后板块估值仍处于历史低位。国企改革和“一带一路”两大主线兼具主题与基本面双重催化,2023H2建筑板块有望再次打开成长空间:1)国企改革:主题方面看新一轮国企改革推进,基本面方面看“一利五率”验证情况;2)“一带一路”:主题方面看第三届高峰论坛,基本面方面看海外订单增速。23H2推荐关注三大投资主线:八大建筑央企+四大海外。(来源:德邦证券《国企改革全面深化,建筑央企价值重塑》)

【化工品价格抬升,煤炭石油价格看涨】

信达证券指出,本周国际原油价格震荡下跌,成本端支撑偏弱,但由于近期国内经济稳定增长及房地产调整优化政策出台,本周化工品价格全面抬升。其中,以聚乙烯、聚丙烯为代表的石化化工品价格明显抬升,在成本端支撑弱势背景下依旧受到提振。部分化工品在供需格局支撑下,价格重心上移,部分产品存在结构性成本支撑,价格小幅上涨(来源:信达证券《大炼化周报:政策端提振,化工品价格全面复苏》)

民生证券在最新研报中指出,“旺季”来临,煤价看涨。电煤刚需保障下有望维持高位,非电需求已经启动,进入9月旺季后有望加速释放。业绩韧性叠加高股息,板块配置正当时。2023年半年度业绩披露过半,在上半年煤价下滑的背景下,板块公司通过以量补价、控制成本表现出强大的业绩韧性,投资价值突出,建议加强配置。(来源:民生证券《煤炭周报:“旺季”来临,煤价看涨》)

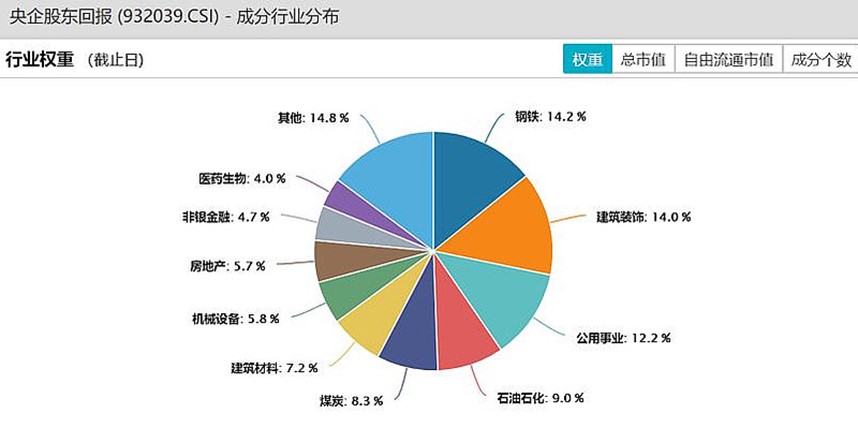

根据中证指数公司数据,截至8月21日,央企股东回报ETF(560070)标的指数中,钢铁、煤炭、石油石化等能源资源安全主题相关板块占比超30%,建筑建材、公用事业板块占比亦超30%。

公开资料显示,央企股东回报ETF(560070)专门设有超额收益“强制分红”条款,这也是该产品区别于其他同类ETF的一大差异化亮点。具体而言,当该基金相较于标的指数存在超额收益时,每年至少进行一次收益分配。作为全市场首批成立的中证国新央企股东回报ETF,央企股东回报ETF(560070)的上市为投资者布局优质央国企上市公司提供了全新工具。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。央企股东回报ETF(560070)属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。请投资者关注指数化投资的风险以及集中投资于单一指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险、参与转融通证券出借业务的风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38