利元亨:8月26日接受机构调研,国寿安保基金管理有限公司、北京深高私募基金管理有限公司等多家机构参与

2023年8月28日利元亨(688499)发布公告称公司于2023年8月26日接受机构调研,国寿安保基金管理有限公司、北京深高私募基金管理有限公司、通用技术创业投资有限公司、鸿运私募基金管理(海南)有限公司、深圳市世纪致远投资管理有限公司、北京青创伯乐投资有限公司、相聚资本管理有限公司、长安国际信托股份有限公司、富瑞金融集团香港有限公司、懿宽资产管理(上海)有限公司、东吴证券股份有限公司、鹏华基金管理有限公司、中信证券股份有限公司、中信建投证券股份有限公司、太平洋证券股份有限公司、中国国际金融股份有限公司、国泰君安证券股份有限公司、西部证券股份有限公司、中邮证券有限责任公司、安信证券股份有限公司、东方证券股份有限公司、星展证券(中国)有限公司、华泰证券股份有限公司、东方财富证券股份有限公司、海通证券股份有限公司、上海申银万国证券研究所有限公司、瑞银证券有限责任公司、国信证券股份有限公司、天风证券股份有限公司、首创证券股份有限公司、广发证券股份有限公司、长江证券股份有限公司、东北证券股份有限公司、凯基证券亚洲有限公司、中国银河证券股份有限公司、财信证券股份有限公司、好买财富管理股份有限公司、富瑞金融集團香港有限公司、南银理财有限责任公司、浙商证券股份有限公司、中國光大控股有限公司、玄卜投资(上海)有限公司、上海利位投资管理有限公司、深圳诚诺资产管理有限公司、上海南土资产管理有限公司、上海正心谷投资管理有限公司参与。

具体内容如下:

问:如何看待公司期间费用率的变化?

答:上半年公司四项费用率合计约28.20%,其中二季度26.64%,较一季度30%环比下降3.36个百分点,与去年同期28.33%基本持平。①上半年销售费用率4.34%,其中二季度环比略有增加,主要是公司上半年加大了海外业务的拓展力度,海外的商务交流和出差增加,海外订单增长较多。②上半年管理费用率12.61%,其中二季度11.66%较一季度13.72%环比下降2.06个百分点。公司目前正结合订单项目开展及二期全面投入使用之际,加强人员工作量化及评价考核,聚焦公司经营目标,提效、降本、控费,预计随着公司体系化、信息化、标准化和智能化的管理得到不断提升,通过整合厂区,集约化管理,可以进一步减少管理成本、运输成本、差旅成本等,鼓励和推动员工多技能多工种的培训,培养一人多岗技术工程师,提高工作效率和产出,随着相关管理变革和措施的落实,后续管理费用率有望继续降低。③上半年研发费用率10.13%,其中二季度9.6%,较上年同期略有下降1.75个百分点,基本符合公司研发大投入的战略布局。公司会综合评估未来技术发展方向及战略研发领域,适当收窄研发布局,专注于核心技术核心工艺的战略研发,会继续保持研发的投入,尤其是在光伏异质结工艺设备及海葵云数智工厂、涂布、叠片、刀片电池、大圆柱电池等核心设备产线的研发布局,以加强和保持前瞻性研发的技术领先优势,纵深发展公司工艺技术。④财务费用率增加主要是计提的可转债利息。

报告期内,随着公司的经营规模和生产规模不断扩大,公司在市场营销、管理体系建设及产品研发领域持续投入,期间费用率相对较高。未来随着公司营收规模增长,叠加公司加强成本费用管控和提质增效的相关措施,期间费用率还是有继续下降的空间。问:公司后续升毛利率措施?

答:①规模量产优势显现,公司上半年已陆续建设完成IPO募投项目和马安四期项目,正陆续投入使用,后续集约化管理优势将进一步加强;②在订单持续增长的情况下,公司将通过不断强化供应链管理及整合能力,充分利用规模化采购的优势,集合采买、产品设计优化、竞品替代等方式来降低影响,与多个供应商进行谈判,向供应商争取价格优惠,同时公司拥有标准化部门,内部沉淀技术和标准,提高非标产品的标准件,一定程度上起到降本作用;③公司对各个部门开展绩效考核,进一步加强人力成本及其他费用管控,简化工作流,提升人力资源的利用率,优化人力成本,以及减少不必要费用支出,有效控制成本费用,努力提升公司毛利率水平和净利率水平;④伴随着公司与下游客户的合作进一步展开,公司的技术水平将愈加成熟,并释放技术控本优势,未来毛利率将会归合理的水平。

问:关于净利率后续改善举措?

答:①公司在手订单充足,存货中有较大金额的发出商品为公司下半年的营业收入奠定了坚实的基础;②对于主要客户的应收账款,公司目前在积极与客户进行沟通,加强资金笼,经营活动现金流将会有所改善,相应的信用减值损失计提也有望改善;③公司会持续加强纵深研发和精细化管理,加快沉淀平台化技术、标准化设计、模块化装配、信息化看板、流程化管理,提质增效,减少一切不必要不合理的效率损耗。④公司强化员工绩效考核,着力提升体系化、信息化、标准化和智能化的管理,通过整合厂区,集约化管理,可以进一步减少管理成本、运输成本、差旅成本等。

公司会坚持技术立业、苦练内功,全力以赴推动交付验收,提质增效,控本降费促进提升利润率。问:今年海外订单占比情况及今、明两年展望?

答:今年海外订单主要由南亚和美国占主导,欧洲为次。今明两年预估海外业务投资热度会继续提升,然而,受到地缘政治的影响,北美和欧洲地区的订单可能会呈现出波浪形波动趋势。相比之下,南亚地区的订单预计将继续保持增长态势。

问:信用减值损失和资产减值损失比较大,请公司坏账计政策如何?对于存货跌价或者亏损订单未来还会这么多吗?

答:公司制订了谨慎的应收款项(含分类为合同资产)坏账政策,且相较于同行业可比公司,计提的信用减值损失比例均大于或等于同行业可比公司,并严格按照会计政策要求足额计提了坏账准备。公司的客户都是新能源行业的龙头企业,信用良好,公司会与客户保持紧密沟通,跟紧客户款,到时候计提的准备金也会随着款而逐步冲。目前公司的坏账计提政策比较严,一年内的计提5%,1-2年的计提20%,2-3年的计提50%,3年以上计提100%;

对于存货跌价准备,主要是部分早期的战略项目定价有折让,过程中有设计变更,导致原材料和人工成本较高,部分战略机型要求高,难度较大,成本较高;存货跌价不具有持续性,总体可控。问:请关于光伏和锂电的新产品进展情况?

答:截至2023年6月30日,公司累计申请 HJT光伏电池设备领域相关专利共计144项,其中发明专利36项。具体的技术进展,例如清洗制绒设备完成了清洗制绒整机的开发设计工作;PECVD设备完成了500MW和600MW PECVD整机的开发设计工作,并已完成装载腔升温实验平台和工艺腔实验平台的设计;PVD设备完成了600MW PVD整机的开发设计工作;丝网印刷设备完成了600MW HJT丝网印刷整机的开发设计工作。此外智能物流及工艺专机自动化线已完成光伏电池片硅棒切片车间级智能物流工程项目的实施,目前处于交付过程中;PVD自动化上下料设备已完成工程项目的实施,目前处于交付过程中。关于锂电新产品,公司推出46系列圆柱电池组装段解决方案-直线式、转塔式和磁悬浮,具备自动化程度高、效率高优势,可在生产过程中多处进行检测监控、除尘,确保电池极限制造。

问:智能仓储的毛利率表现?未来智能仓储还会应用在哪些领域?

答:公司智能仓储业务是公司在锂电行业多年深耕后的重要业务延伸。经过长期的发展,已在行业内获得了良好的口碑,并建立了丰富的客户渠道资源。为了充分了解客户在设备生产线上的需求和痛点,公司与下游核心客户保持密切的技术沟通,并深入研发,以技术控本优势改善毛利率。2022年公司智能仓储业务的毛利率为24.48%,而目前该业务的毛利率已提升至30%以上。未来公司智能仓储还将应用于医药和海外光储等领域,以满足这些领域对特殊产品、特殊药品、特殊耗材、特殊储存环境和运输的需求。智能仓储作为一个平台型的技术,具有广泛的应用前景。

利元亨(688499)主营业务:高端智能制造装备的研发、生产及销售。

利元亨2023中报显示,公司主营收入27.3亿元,同比上升56.56%;归母净利润-3155.84万元,同比下降118.62%;扣非净利润-4394.55万元,同比下降128.95%;其中2023年第二季度,公司单季度主营收入14.64亿元,同比上升55.88%;单季度归母净利润3530.51万元,同比下降60.79%;单季度扣非净利润2519.78万元,同比下降68.51%;负债率75.37%,投资收益607.8万元,财务费用3022.85万元,毛利率27.14%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为180.17。

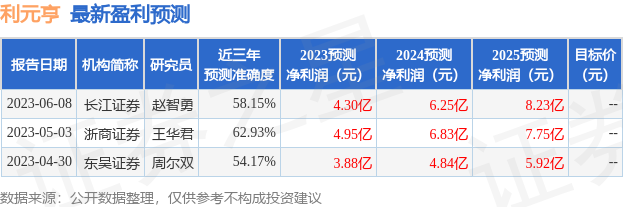

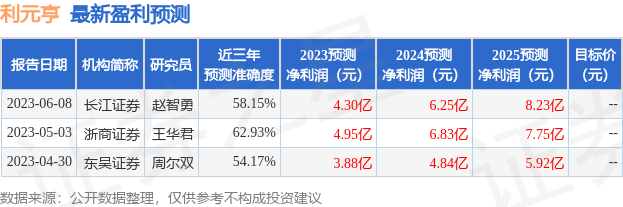

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入357.84万,融资余额增加;融券净流出224.29万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47