鲍威尔这次“炒作”不给力?市场或对鹰派意外准备不足!

期权市场预计标普500指数截至周五收盘的波动率不到1%。策略师认为,如果鲍威尔放鹰引发风险资产抛售,投资者可能会措手不及。

期权策略师表示,投资者可能低估了美联储主席鲍威尔在怀俄明州杰克逊霍尔举行的经济研讨会上可能引发的潜在市场动荡,这使他们更容易受到鹰派意外的影响。

期权市场的定价显示,从现在到周五收盘,标普500指数的波动率将为0.9%。鲍威尔将在北京时间22:05发表讲话。一些策略师认为,投资者可能不够谨慎,尤其将去年的情况作为参考的话。

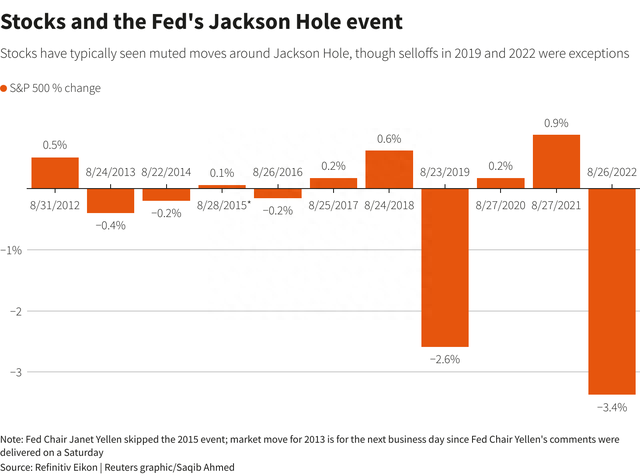

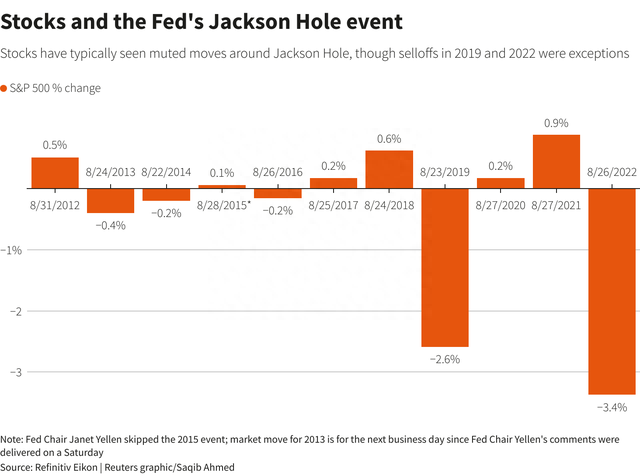

去年8月,鲍威尔在杰克逊霍尔发表了比预期更为鹰派的言论,导致标普500指数在其讲话当天下跌3.4%,据分析,这是至少11年来美联储主席此类讲话引发的最大市场反应。当时,期权市场预计标普500指数将波动1.4% 左右。

盈透证券(Interactive Brokers)首席策略师史蒂夫·索斯尼克(Steve Sosnick)表示,由于许多投资者无视今年迄今股市已经大幅上涨,以及债券收益率升高,如果鲍威尔放鹰引发风险资产抛售,投资者可能会措手不及。

索斯尼克表示,市场“已经摆脱了大约一两个月前彻底的自满情绪,但他们很难称得上规避风险”。

美国银行分析师还认为,市场可能对鲍威尔的鹰派信息没有做好准备。他们本周早些时候撰文称,近期美国经济数据的强劲可能会增加政策制定者对通胀再度加速的担忧。

他们表示,“衰退预期的减弱使人们重新关注通胀和美联储可能采取的进一步紧缩政策……风险资产已经开始显示出比今年其他任何时候都更多的疲软迹象。因此,我们认为股市受到宏观冲击的风险比市场定价的更大”。

除了去年和2019年股市暴跌外,近年来美联储主席在杰克逊霍尔的讲话并没有对市场产生重大影响,过去十年里,标普500指数在当天的平均波动0.9%。

不过,分析师表示,这一次市场波动可能加剧。标普500指数今年迄今已上涨超过15%,但本月涨势有所放缓,因为债券收益率飙升削弱了股票的吸引力。

美国银行分析师写道,尽管美联储在抑制消费者价格方面取得了重大进展,但鲍威尔可能面临着强化其“在更长时间内维持较高利率”口号的压力,以避免给人留下抗通胀战役已经胜利的印象。

巴克莱衍生品策略师的分析显示,今年的全球央行年会召开之际,各种资产类别也变得更容易受到该事件后市场大幅波动的影响。

巴克莱策略师周二在一份报告中写道,2017-2022年期间,各种资产类别在杰克逊霍尔全球央行年会的平均波动率与2010-2016年相比几乎翻了一番。

可以肯定的是,几乎没有人能保证鲍威尔传递的信息将是彻底的鹰派。美国国债收益率飙升至十多年来的最高水平,表明一些投资者可能正消化美联储“在更长时间内维持较高利率”的信息。

与此同时,有迹象表明投资者可能并非完全没有做好准备。衡量市场波动保护需求的芝加哥期权交易所波动率指数(VIX)为16.15,远高于7月底触及的近期低点12.74。

萨斯奎哈纳金融集团(Susquehanna Financial Group)衍生品策略联席主管克里斯·墨菲(Chris Murphy)表示,“我认为,如果说这次事件也有炒作的话,那么鲍威尔达到的目标比去年少得多”。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47