别对中性利率太着迷!鲍威尔今晚不会“轻举妄动”

由于美联储主席鲍威尔可能在杰克逊霍尔全球央行年会上讨论中性利率(也称为R*),包括富达国际(Fidelity International)、木星资产管理公司(Jupiter Asset Management)和对冲基金Blue Edge Advisors等投行机构们正在思考R*可能上调的影响。如果R*确实上调的话,美国国债预计将进一步下跌。

R*指的是利率既不刺激也不限制经济的理论水平。如果美联储想要遏制物价飙升(就像现在所做的那样),它就会将基准利率提高到该水平之上。任何向上修正的暗示都可能会波及全球市场,迫使人们重新评估美国国债收益率的公允价值可能达到的水平。更复杂的是,对经济最有利的利率水平未必对市场最有利,因此有可能扰乱金融体系。

Blue Edge旗下鱼尾狮基金(Merlion Fund)经理Calvin Yeoh说,“对于大多数交易者来说,R*就像阑尾,虽然被视为与日常生活无关,但它的突然爆发将引发痛苦并吸引关注”。

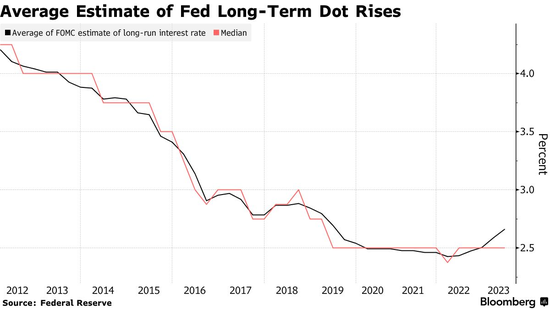

自2019年以来,美联储政策制定者对长期政策利率的中值预期为2.5%(基本上是衡量中性利率的指标),低于八年前的3.5%。Yeoh表示,进一步上调可能会加剧有关趋势通胀率现在是否更高,以及投资者是否应该要求更高的溢价来购买长期国债的讨论。

美联储长期政策利率的平均预期有所上升

R*真的会上调吗?

有关R*可能上调的讨论已经成为本周推动10年期美国国债收益率升至2007年以来最高水平的一部分驱动力。

尽管市场议论纷纷,但许多美联储观察人士认为鲍威尔在周五讲话时将回避这个话题。他在今年3月份告诉立法者,“老实说,我们不知道(R*在哪里)”。2018年,他作为美联储主席首次在杰克逊霍尔发表演讲时,强调了对此类长期变量的估计存在固有的不确定性。

纽约联储主席威廉姆斯在5月份表示,疫情并未对R*造成太大影响。其他人则不太确定。提高中性利率的原因包括经济近期的韧性、预算赤字不断上升、储蓄可能减少、在碳转型方面投入更多支出,以及人工智能等技术进步有可能提高生产率。

澳洲国民银行私人财富部门JBWere Ltd.首席投资官Sally Auld表示,“如果美联储认为R*可能高于当前预期的2.5%,这将暗示政策并不像我们之前假设的那样严格。因此,市场对美联储将在明年底前降息100个基点的预期可能是错误的”。

摩根大通美国政府债券策略主管杰伊·巴里(Jay Barry)则认为,本月预期鲍威尔将暗示提高中性利率而推高美国国债收益率的交易员面临失望的风险。他在一份报告中写道,“我们认为,鲍威尔的言论不太可能预示在9月份的FOMC会议上对长期观点进行更大的调整,因为鲍威尔之前多次谈到政策是限制性的”。以历史为指导,“很难确定主席会在周五就这个话题发表激进的声明,尽管风险可能倾向于这个方向”。

数据更重要

对于木星资产管理公司的哈里·理查兹(Harry Richards)来说,对于权衡美国国债前景的投资者来说,密切关注通胀数据等可知因素更为重要。

理查兹谈到中性利率时说道,“这(R*)是我们经常思考的事情。通常情况下,当事情开始出错时,问题可能就出在这里。但对我们来说,比略显空洞的R*更重要的是尝试了解GDP和通胀的关键驱动因素”。

另一个对美国国债收益率有重要影响的潜在具体指标是通胀保值债券(TIPS)的需求。周四的30年期TIPS拍卖显示需求平平。这批债券的成交价高于标售结束前的发行价,表明市场兴趣低迷,尽管与2月份之前的拍卖相比,此次的投标数量更多。

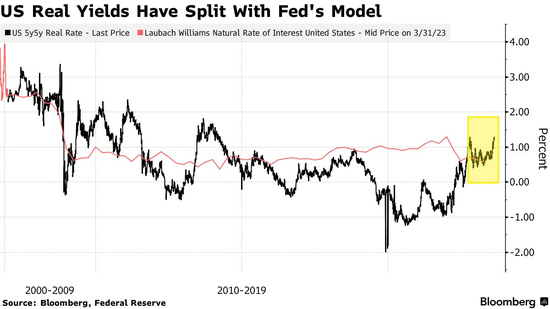

至少从一项衡量标准来看,市场已经押注美联储在中性利率方面落后于曲线。纽约联储衡量通胀调整后的R*的指标徘徊在0.6%左右,而基于掉期的替代指标——5年后经通胀调整后的5年期TIPS收益率已跃升至1%以上。

对一些人来说,中性利率可能上升的前景并没有削弱美国国债的吸引力。

尽管对长期借贷成本上升的担忧抹去了今年国债多头的收益,但全球一些最大的资产管理公司仍青睐美国国债。富达国际等抢购固定收益证券的公司表示,即使中性利率发生任何调整,国债仍然具有吸引力。

基金经理乔治·埃夫斯塔索普洛斯(George Efstathopoulos)在谈到美国30年期国债收益率时表示,“即使它继续上升,4.5%、4.4%的收益率也能提供足够的缓冲,并且较修订后的R*有一定的期限溢价。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26