江中药业:8月24日召开分析师会议,包括知名机构淡水泉,于翼资产,进化论资产的多家机构参与

2023年8月25日江中药业(600750)发布公告称公司于2023年8月24日召开分析师会议,国海证券、中信证券、开源证券、中金公司、平安证券、中邮证券、汇添富基金、广发基金、天弘基金、嘉实基金、华夏基金、海通证券、景顺长城基金、华西基金、中加基金、诚通基金、中信产业基金、淳厚基金、湘财基金、恒越基金、恒生前海基金、明世伙伴基金、华安证券、易米基金、平安资管(香港)、海通国际、建信养老、农银人寿、工银安盛、兴银理财、国都自营、东方自营、高毅资产、中信建投、淡水泉、易正朗投资、和聚资本、东证融汇、凯丰投资、拾贝投资、通用投资、趣时资管、红马投资、华夏久盈资管、光大证券、明河投研、汇百川、诚盛投资、北京金百镕投资、正圆投研、景领投资、深圳明达资管、湘楚资产、青榕资管、磐泽资产、安信证券、无锡汇蠡投资、进化论资产、于翼资产、南华资管、北京源阖投资、金元顺安、红象投资、远舟资产、澄金资产、Broad Peak、国盛证券、Point 72、Polymer Capital、Sequoia Capital、Oxbow Capital、Schroders、China Alpha Fund、GOLDSTREAM CAPITAL、LMR、Sage Partners、OrbiMed Advisors、兴业证券、WT Asset、长城证券参与。

具体内容如下:

问:OTC 与大健康板块均实现高增长,两个板块增长的主要驱动因素是哪些产品?

答:上半年,主要得益于第一季度疫情引起的需求增加,OTC的肠道品类和咽喉咳喘品类收入增长较快,公司一季报的业绩比较超预期;随着后续社会经济活动的恢复,终端需求逐步归常态,相关产品也逐步归到正常的发展步伐。

大健康业务方面,公司逐步加强了战略规划和品类规划能力,提升单品打造能力,也受益于行业整体快速发展、线上化趋势、数字化营销、新渠道等因素共同驱动,实现了核心品类的快速增长,初元系列、益生菌系列、参灵草系列、焕采系列和肝纯片等都取得不错表现。另外,“其他”板块中还包含了海斯制药医疗物资批发业务,较去年同期有所下滑。问:公司账上现金充裕,未来在投资并购方面的规划和展望?

答:“十四五”期间,公司会继续按照“内生发展、外延并购”双轮驱动的发展战略,以丰富产品、拓宽赛道、拓展业务为核心,开展投资并购工作。药品重点围绕脾胃、肠道、咽喉、补益等核心优势领域;大健康领域,拓展胃肠类、药食同源类、特医食品等领域业务;同时,布局核心产品原材料,推动产业链优化整合。

问:参灵草上半年销售情况如何?是否达到公司预期?今年全年预期的目标如何?

答:参灵草作为公司大健康业务中高端滋补类的代表性产品,公司在持续梳理其发展规划。目前,参灵草所处的冬虫夏草行业整体规模较大,且无领导性品牌,参灵草作为类独家的深加工产品,较冬虫夏草具有无重金属残留等优势,存在一定的市场机会。

公司通过推进非小细胞肺癌的真实世界研究、参灵草改善长新冠疲劳临床研究,从功效研究上获得学术支撑,延伸目标人群范围,逐步向有提高免疫力、抗疲劳需求的消费人群覆盖;在渠道上,以标杆市场打造带动全国渠道布局;在推广上,未来加强重点市场宣传投放,通过专业研究背书、航天背书等,逐步强化品牌影响力;在产品上,结合消费者需求,积极优化产品定位、口感、规格及便携度。相信未来,参灵草能释放出其应有的魅力,逐步兑现大家对该产品的期待。问:公司毛利率环比同比均有所高,驱动毛利率上升的因素分析

答:OTC业务毛利率改善主要有两方面原因,一方面是公司肠道、咽喉品类产品销量提升,降低了单位成本,带来了毛利率改善;另一方面是海斯制药产品毛利率相对较高,上半年海斯制药也贡献了部分新增量。大健康及其他业务的毛利率环比改善,主要是产品结构变化,毛利率较高的产品实现较好发展。

问:公司上半年的重点推广工作,以及全年销售费用率的展望?

答:公司的营销推广重心主要体现在加强品牌建设和渠道建设方面。公司围绕“江中”品牌强化媒介广告投放,在新媒体平台开展内容传播,唤醒中老年消费群体的品牌记忆;深度联动美食场景,借势特色美食和“特种兵旅游”热点,进一步提升产品在年轻消费群体的知名度。围绕“利活”品牌夯实肠道日常调理定位,借势一季度消费者需求增加,贴近用药场景,加强广告传播,配合“529世界肠道健康日”开展多渠道公关推广,强化消费者认知;包括二线品类的补益和咽喉咳喘类,逐步推动终端推广活动;大健康产品则继续加强线上业务的拓展。相较于前几年受疫情影响导致的节奏变化,今年整体营销推广活动相对平稳,全年销售费用率应该也会保持在相对稳定的水平。

问:公司跟疫情相关的产品当下的动销和库存情况?

答:目前,整体终端需求归到往年正常水平,公司整体库存也保持在合理水平,但也可能存在家庭库存较高的情况,公司对于家庭库存所掌握的信息还不够充分。

问:近期各板块的销售情况如何?一季度业绩超预期下家庭库存水平较高,公司如何研判其影响,是否会继续延续到下半年?

答:公司总体经营情况平稳,大健康业务按往年节奏是下半年收入占全年比重更高一些。家庭库存水平高会一定程度影响短期的终端销售,但长期看也是强化此类产品的消费者心智认知的一次机会,公司未来能更好地围绕优势领域,适当推动品类的延伸布局,有助于夯实公司“胃肠领域专家和领导者”“家中常备药的践行者”的业务定位。

问:公司和海斯制药的整合情况,并购后有哪些赋能,今年上半年海斯的净利率有显著升,主要做了哪些工作?

答:2023年,公司继续保持与海斯制药的深度融合,全面推进经营销售、财务管理、渠道拓展、园区建设、产品研发等重点工作,上线 ERP系统、财务管理系统,完善成本体系、强化资金管理,开展精益管理、推动新园区建设等,取得了高新技术企业认证,助力其经营管理水平提升。海斯制药净利润的提升主要源于其营业收入的增长,也是所得税率下降带来的边际改善。

江中药业(600750)主营业务:药品和大健康产品的生产、研发与销售。

江中药业2023中报显示,公司主营收入22.98亿元,同比上升20.87%;归母净利润4.47亿元,同比上升13.95%;扣非净利润4.14亿元,同比上升16.04%;其中2023年第二季度,公司单季度主营收入9.81亿元,同比上升1.14%;单季度归母净利润2.06亿元,同比下降1.16%;单季度扣非净利润1.89亿元,同比上升3.2%;负债率25.95%,投资收益-15.86万元,财务费用-2650.28万元,毛利率67.99%。

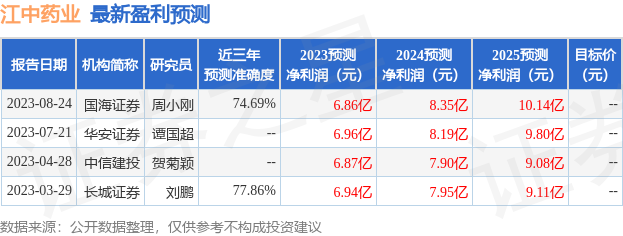

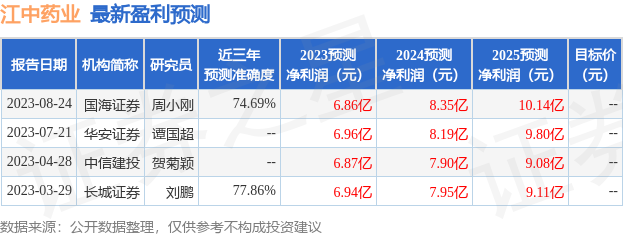

该股最近90天内共有3家机构给出评级,买入评级3家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5047.4万,融资余额增加;融券净流出561.03万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38