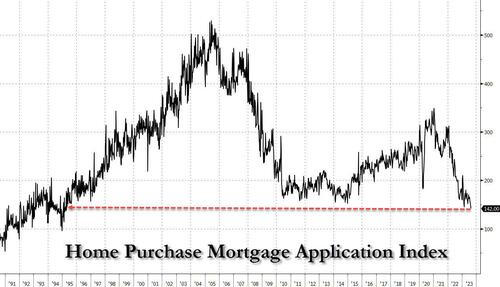

美国购房申请暴跌至28年新低!情况还将变得更糟?

由于抵押贷款利率涨至2000年以来最高水平,美国购房申请直线跳水,由于利率还在上升,情况恐将变得更糟……

金融博客零对冲表示,对于所有希望在不久的将来能够买房,或者至少在他们的一生中买得起一次房子的美国人来说,这是一个坏消息。

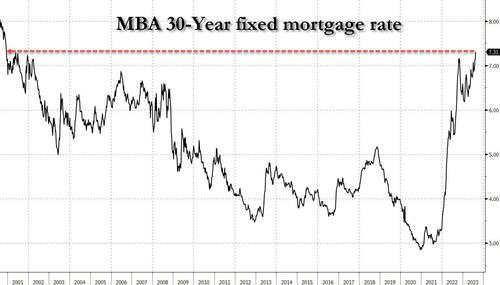

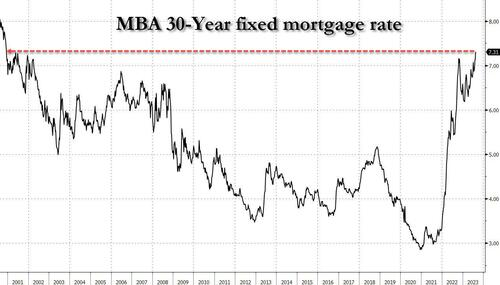

周三,美国抵押贷款银行家协会(MBA)报告称,上周美国抵押贷款利率升至2000年末以来的最高水平,使一项衡量需求的关键指标降至近30年来的最低水平。截至8月18日当周,30年期固定抵押贷款合约利率上升15个基点,至7.31%。

另外,MBA报告称,其购房申请指数连续第六周下滑,降至1995年以来的最低水平,进一步拖累了抵押贷款申请的整体指标。

“购房抵押贷款申请降至1995年4月以来最低水平,因为利率上升和购买力下降导致购房者退出市场”,MBA副总裁兼副首席经济学家Joel Kan表示。“住房供应不足也使许多市场的房价居高不下,增加了购房者面临的负担能力障碍”。

MBA的抵押贷款申请总体指标(包括再融资)降至184.8,接近1996年以来的最低水平。

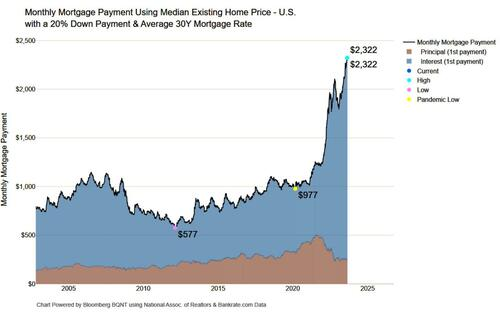

崩溃的原因很简单:由于住房负担能力处于或接近有记录以来的最低水平,平均每月抵押贷款还款额(基于房价中位数和平均30年固定利率抵押贷款,假设首付比例为20%)已激增至创纪录的23.22亿美元,是疫情前水平的两倍多。

而且情况还将变得更糟。据报道,本周借款成本还在上升,周二30年期固定利率接近7.5%。

抵押贷款利率以美国国债为基准,后者的收益率一直在攀升,因为交易员越来越多地认为,有弹性的经济将使利率在更长时间内保持在较高水平。美联储主席鲍威尔将于本周晚些时候在杰克逊霍尔年度会议上发表讲话,上个月美联储的会议纪要显示,多数官员仍认为通胀存在显著上行风险,这可能需要进一步加息。

这将使抵押贷款利率居高不下,再加上居高不下的房价,给近几个月前显示出希望的房地产市场带来进一步的压力。

最新的住房数据进一步说明了房主不愿搬家,也不愿承担更高的抵押贷款利率这一趋势,因此潜在买家转而寻找新建筑。如下图所示,未偿还抵押贷款的平均有效抵押贷款利率仅为3.6%,是实际30年期抵押贷款利率的一半,这意味着数以千万计的房主被困住了,不愿出售其房产,否则他们将不得不重新申请更高的利率。

周三晚上的一份报告显示,美国7月新屋销售总数年化增长12.8%,至71.4万套。新屋销售总数升至近一年多来最高水平。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26