英伟达业绩前景强劲 华尔街唯一给予“卖出”评级的研究公司转变看法

2023-08-24 23:37:42

金融界

金融界

关注

0

0

获赞

粉丝

— 分享 —

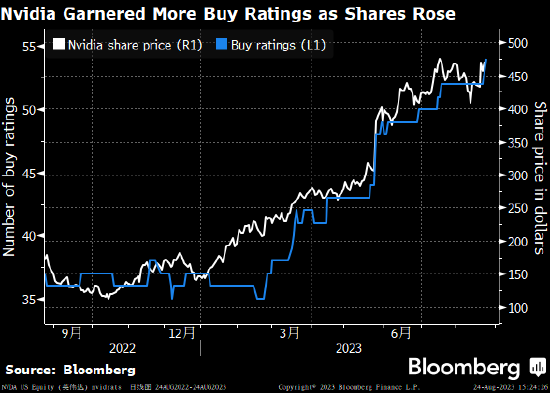

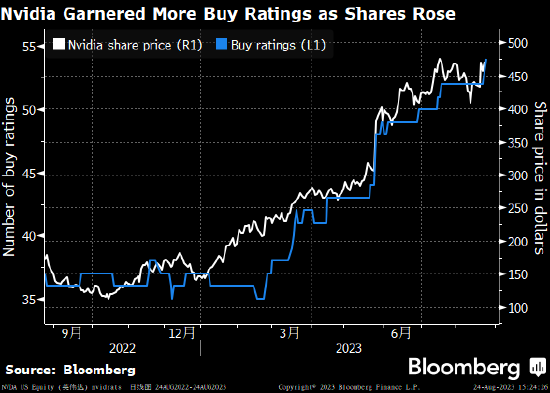

仅剩的一家给予英伟达相当于“卖出”评级的研究公司认输。

在英伟达公布的业绩显示AI处理器需求激增之后,晨星公司将该股评级上调至持有。

分析师Brian Colello在一份报告中写道,在人工智能工作负荷的增加、英伟达以强大的竞争优势巩固其AI芯片领导者的地位方面,晨星的观点变得更加乐观。

英伟达目前有53个买入评级和6个持有评级。今年以来,该公司股票市值增长了两倍多,市值超过1万亿美元。

晨星公司作出评级决定考虑的因素包括,当前股价、分析师对该股“公允价值”的评估以及对估值的“不确定性评级”。英伟达的公允价值从300美元上调至480美元,不确定性评级上调至“非常高”。

据晨星公司,在截至2024年1月的财年,英伟达的数据中心业务(包括AI图形处理器)预计将产生410亿美元收入,而上一年为150亿美元。这家芯片制造商此前公布,截至7月31日的财季,数据中心业务营收为100亿美元。

“我们可能会出错,但我们几乎没有看到证据表明这些GPU订单是前置支出或一次性支出,”Colello写道,估计该业务的销售额明年可能达到600亿美元,2028财年可能达到1,000亿美元。这样的增长速度在大市值科技股板块或许是史无前例的,但我们预计所有类型的企业都会投资人工智能。”

敬告读者:本文为转载发布,不代表本网站赞同其观点和对其真实性负责。FX168财经仅提供信息发布平台,文章或有细微删改。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26