英伟达狂欢可能要结束了

英伟达财报发布在即,对于这份所有人都在等的财报,外国投资者却表达了消极意向,他的逻辑是什么?一起来看看。本文仅供参考,不作为投资建议。

作者:Business Quant

下周三收盘后,英伟达将发布24财年二季度财报。在全球宏观经济放缓的背景下,因为人工智能的火爆,英伟达成为了半导体领域中销量快速增长的公司之一,因此,投资者十分关注其第二季度的营收表现。但除了关注其整体销售数据外,投资者可能还希望关注其购买义务、部门收入和管理层对未来季度的展望。

放缓的前提

不可否认的是,尽管近几个季度全球宏观经济放缓,英伟达的表现还是不错的,但分析师认为,它的优异表现可能很快就会消失。

在全球范围内,企业在第一季度加大了与人工智能相关的资本支出,并在他们了解生成式人工智能前景后大举投资于数据中心GPU。英伟达成为了这次购买狂潮中的主要受益者,因为当时几乎没有任何重大竞争对手。虽然AMD也生产消费级和数据中心GPU,但其产品缺乏直接支持AI/ML工作流的现成软件。这意味着任何想要部署大型语言模型或其他ML/AI变体的人基本上只能选择英伟达的显卡。

但目前似乎有两件事情正在同时发生。首先,企业对GPU的需求似乎在减少,我们可能会在接下来的两个季度内看到这种放缓的全面影响。在其最新的财报电话会议中,使用英伟达GPU在其AI平台上的超微电脑指出,他们供应受限,因此在不久的将来将面临收入挑战。自发布声明以来,超微电脑的股价已下跌了31%。为英伟达和AMD制造芯片的台积电也下调了其收入预期,其股价因此下跌。

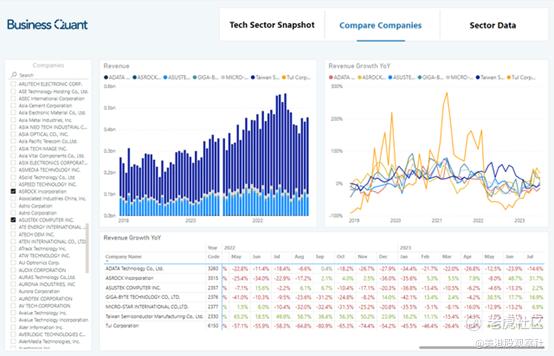

英伟达的渠道合作伙伴正在下调他们的业绩指引,这表明近来对AI平台和GPU芯片的需求放缓。下面的快照突显了另一个有趣的画面。分析师的数据库显示,许多英伟达渠道合作伙伴的月度营收增长在6月和7月保持低迷。因此,分析师认为一旦英伟达的渠道库存减少并且先前一代产品的旧库存耗尽,它可能在一个季度或两个季度内也会经历这种放缓。

其次,AMD和其他主要科技企业加强了它们的竞争力。首先,AMD的MI300数据中心SKU将于今年上市。这是世界上首款数据中心APU(一个封装中包含CPU和GPU),将直接与英伟达的H100竞争。芯片制造商还改进了对AI/ML应用的软件支持。超微电脑的管理层在其财报电话会议中指出,他们的AMD品牌数据中心GPU的销售情况正在改善。这表明市场范围内对AMD显卡的采用正在增加,而且一旦MI300显卡推出,这种增长可能会继续。

此外,我们在Intel的Gaudi 2和PVC以及AMD的MI-250加速器解决方案方面也取得了良好的进展。

除此之外,谷歌上季度宣布已经开发出自己的数据中心GPU,性能超越英伟达的A100,同时能耗更低。三星和现代正在支持一家名为Tenstorrent的人工智能初创公司,以与英伟达竞争。基本上,分析师在这里想要表达的观点是,GPU领域的竞争开始加剧,这必然会对英伟达的定价权和市场份额产生压力,从而在未来几个季度对其增长轨迹产生影响。因此,分析师认为英伟达的人工智能推动的涨势即将结束,其增长轨迹将在不久的将来趋于平稳。

二季度需要关注的要点

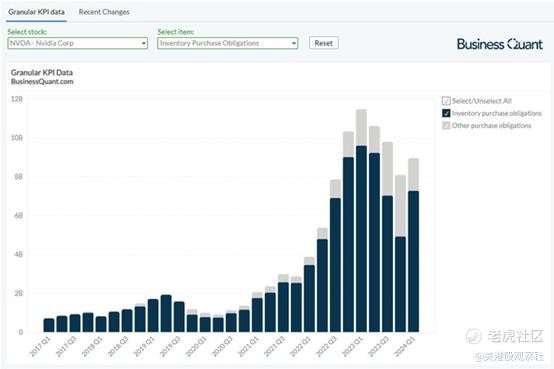

为了证实分析师的观点,需要关注英伟达财报的三个方面。首先,如果英伟达确实经历了企业需求的放缓的情况,那么它就不会向制造、组装和分销合作伙伴下那么多订单。分析师认为,这种情况将会发生,这将导致英伟达的采购义务逐年下降。另一方面,如果英伟达的业务一如既往,其前景同样令人鼓舞,那么它的采购义务将继续增加。

其次,看看英伟达的细分市场收入。该英伟达将其收入分为5个垂直领域,即游戏、数据中心、专业可视化、汽车和OEM/IP。其中,数据中心部门占公司上季度总收入的近60%。考虑到英伟达上个季度在企业渠道销售卡的表现,分析师预计这一收入将环比增长70%,在第二季度达到72亿美元。英伟达管理层在之前的财报电话会议上指出,他们的大部分收入增长将来自这个特定的业务部门。

再次,英伟达的游戏部门上季度占公司总销售额的略高于31%。随着上个季度更多的廉价GPU投入商用,分析师估计RTX40系列显卡的主流采用率将增加,游戏业务部门在第二季度将实现25%的环比收入增长,收入金额将达到27亿美元。

英伟达的另外三个业务部门,即专业可视化、汽车和OEM/IP,对公司的总收入来说不太重要,因为它们上季度仅共同贡献了公司总销售额的9%。因此,分析师对这些部门的环比收入增长进行了一个通用估计,为10%。这将使分析师得出第二季度公司总收入的预估值为107亿美元。需要注意的是,截至目前,分析师的预估稍低于市场的共识,市场共识范围为第二季度的销售额从109.6亿美元到111.7亿美元。

最后,密切关注英伟达管理层对第三季度以及整个24财年的收入预期。任何暗示放缓的迹象都可能引发市场恐慌抛售,导致英伟达的股价暴跌。与此同时,如果管理层能够发布超预期的指引,将会激发投资者的信心。

总结

毫无疑问,英伟达在自身和股东方面表现得非常出色。该公司市值达到了万亿美元,即使在目前仍在不断创新。

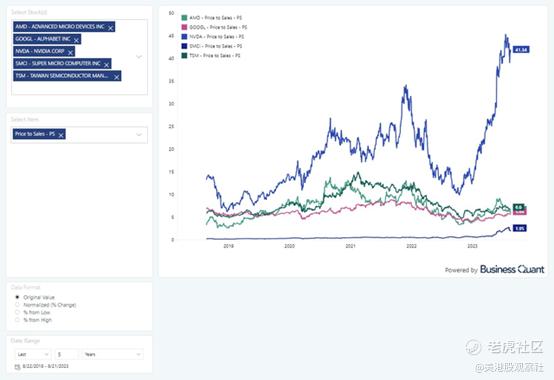

与此同时,分析师认为英伟达已经稍微脱离了实际情况。为了更好地理解,英伟达的股票价格相当于公司过去十二个月的销售额的41倍以上。这一市销率是英伟达过去五年的最高水平,并且远高于许多芯片制造领域的知名同行。

这表明英伟达目前的估值已经是最理想的状态下进行的,甚至是放缓的迹象都可能引发恐慌性抛售。随着渠道合作伙伴显示出放缓的迹象,以及竞争加剧,分析师对于英伟达的未来并没有那么看好。

$英伟达(NVDA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26