Mysteel:为什么钢贸商日子越来越难?

【前言】

近期四川、南京、杭州等省市相继出现钢贸商暴雷事件,据全国企业破产重整案件信息网数据显示,钢贸商进入破产清算数量明显增加。贸易商市场人心惶惶,生怕看戏看到自己头上,不禁细想为什么钢贸商的日子越来越难?根本原因是什么导致的?追溯源头,我们认为是三方面原因造成的:

1. 房地产坍塌带动钢材需求下行是钢贸商日子艰难的主要原因。随着2021年9月恒大事件暴雷,如同第一块多米诺骨牌应声倒下,紧接着房企暴雷和违约事件在全国频出。房地产的坍塌带动钢材需求下行较为明显,这也导致近三年螺纹价格中枢不断下移,波动逐年降低。而向往着旺季需求还能重现导致大量囤货的贸易商在2022年经营惨淡,贸易商心态逐渐谨慎,维持低库存运行:库存模式的改变反映的是市场对下游需求预期的改变。低库存运行确实有效降低风险,但同样也导致钢贸商利润有所压缩。在需求萎靡的情况下,贸易商之间的竞争愈发激烈,降价销售情况屡见不鲜,钢贸商生存空间艰难。

2. 钢厂直供比例提升压制贸易商的市场份额。直供量的提升与房地产的下行间接相关,由于房地产市场下行,基建发力试图弥补房地产市场所带来的缺口。而基建项目以国企为主,集中采购模式更加明显,且由于资金稳定,钢厂更愿意与国企直接合作。这就导致钢厂直供量比例明显提升,压制贸易商的市场份额。

3. 贸易商的保守心态导致期现联动强化,限制贸易商利润空间。近两年贸易商通过套期保值的方式来规避风险和期现套利的方式来进行投机的情况逐年增加。期现联动强化确实能降低风险,但利润摊薄。由于期货价格对现货价格的指导作用增强,期现价格走势基本同步。同涨同跌导致贸易商仅能赚取差价,难有“两头赚”的情况发生。

综上来看,房地产坍塌带动的用钢需求下行是贸易商日子困难的主要原因,低库存模式和期现联动的增强则是贸易商对后市需求预期下降和为了生存的无奈之举。未来房地产格局的改变,导致用钢需求难以重现往年高峰,钢贸商道阻且艰。

【正文】

一、房地产坍塌带动钢材需求下行是钢贸商日子艰难的根本原因

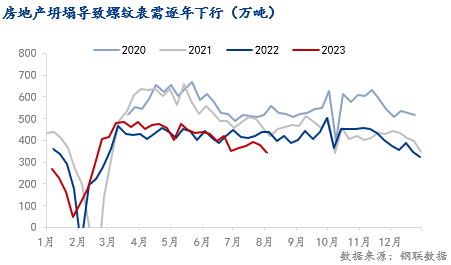

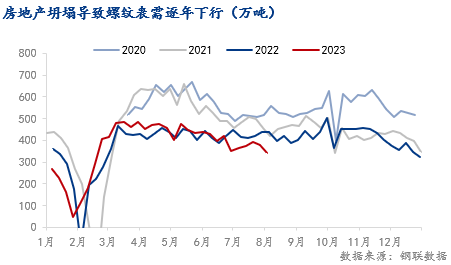

随着2021年9月恒大事件暴雷,如同第一块多米诺骨牌应声倒下,紧接着房企暴雷和违约事件在全国频出。时至今日,房地产下行趋势仍未改变,据统计局数据显示,2023年7月房地产新开工面积7090万平方米,环比下降30%,同比下降26.5%:房地产市场仍处于磨底阶段,未见企稳反弹。据测算房地产市场用钢需求占全国钢材需求总量的33%左右,房地产的坍塌带动钢材需求下行较为明显。以螺纹大样本表需数据为例(239家钢厂、132城社库),从2021年开始,螺纹表需呈现逐年下降(2021年1-7月螺纹周均表需465万吨、2022年同期螺纹周均表需373万吨、2023年同期螺纹周均表需371万吨)。

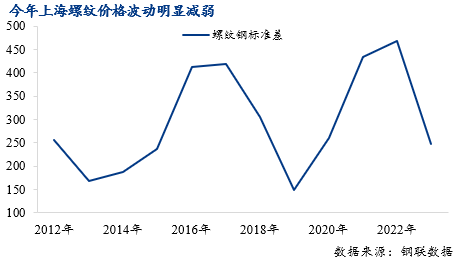

在房地产对螺纹需求的冲击下,导致近三年螺纹价格中枢不断下移,波动逐年降低。2021年房地产暴雷以前,螺纹淡旺季需求特征明显,随着旺季需求来临,钢价上涨信号隐现,钢贸商囤货待涨情绪积极。而房地产暴雷之后,螺纹需求下行,淡旺季季节性特征明显减弱。以2022年为例,5月疫情放开市场普遍认为金三银四旺季需求将得以体现,而事实上需求恢复程度远不及市场预期,这也导致螺纹价格大幅下跌,在此之前囤货的贸易商经营惨淡。金九银十同样如此,需求疲弱导致螺纹价格波动较低,囤货所占用的资金成本与收益不成正比。经历去年两个阶段后,今年存活的贸易商吸取经验教训,心态逐渐保守。且在市场价格波动信号不明朗的情况下,贸易商维持低库存运行。据钢联大样本数据显示(132城社库),2021年7月底螺纹社会库存1177万吨,2022年同期螺纹社会库存936万吨,2023年同期螺纹社会库存848万吨。库存模式的改变反映的是市场对下游需求预期的改变。

低库存运行确实有效降低风险,但同样也导致钢贸商利润有所压缩。但对后市需求预期改变已经导致钢贸商不敢大幅囤货,意味着即使钢价上涨但利润有限。

在需求低迷的情况下,贸易商之间的竞争更加激烈。2021年以前大型贸易商资金充裕、货源优质,需求稳定,占据“天时地利人和”导致利润丰厚;而小型贸易商开拓市场仍有收益。但房地产暴雷以后,需求明显下降导致贸易商之间的竞争加剧,大型贸易商由于有优质货源优势不断侵蚀小贸易商市场,从而导致降价销售情况频现,贸易商利润率明显下降,生存空间艰难。

二、钢厂直供比例提升压制贸易商的市场份额

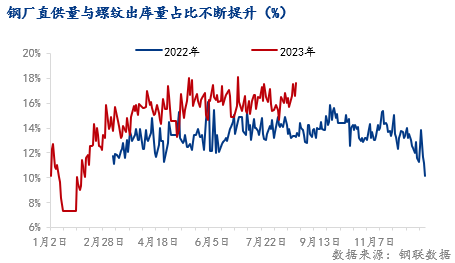

今年下游需求持续低迷,钢厂直供量占比的不断上升,导致终端对钢贸商的需求再次减弱。据钢联数据显示,钢厂直供量与螺纹出库量的占比从年初的13%上涨至18%。直供量的提升与房地产的下行间接相关,由于房地产市场下行,基建发力试图弥补房地产市场所带来的缺口。而基建项目以国企项目为主,国企的采购方式基本为集中采购,且与钢厂直接采购成本要低于市场零采。相对于钢厂而言,国企资金相对稳定,导致钢厂更愿意与国企直接合作。这就导致钢厂直供量比例明显提升,压制贸易商的市场份额。

三、贸易商的保守心态导致期现联动强化,限制贸易商利润空间

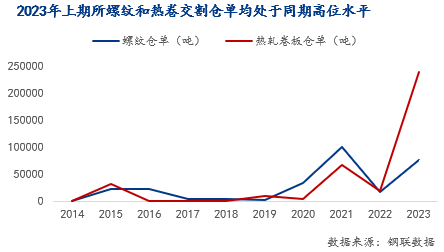

低需求带来的价格波动的降低和对后市预期的下降导致贸易商低库存运行,心态逐渐保守。这就导致贸易商通过套期保值的方式来规避风险和期现套利的方式来进行投机的情况逐年增加。根据Mysteel调研显示,以杭州市场为例,目前期现套利资源保守估计在60%以上,剩下少部分为贸易商常备库存。且从仓单变化同样能够体现市场的谨慎心理。据上期所仓单显示,截至8月16日螺纹仓单7.54万吨,较去年同期高5.75万吨;热卷仓单23.83万吨,较去年同期高21.97万吨。

期现联动强化确实能降低风险,但同样导致抑制贸易商利润空间。由于期货价格对现货价格的指导作用增强,期现价格走势基本同步。同涨同跌导致贸易商仅能赚取差价,难有“两头赚”的情况发生。而在需求疲弱的情况下,即使基差扩大,贸易商有获利机会,但出货不畅导致期现商难以解套。一旦期现商降价出货,叠加仓库储存成本,贸易商收益有限。这也是螺纹库存近两周增幅较大的原因。

综上来看,房地产坍塌带动的用钢需求下行是贸易商日子困难的主要原因,低库存模式和期现联动的增强则是贸易商对后市需求预期下降和为了生存的无奈之举。未来房地产格局的改变,导致用钢需求难以重现往年高峰,钢贸商道阻且艰。

文章作者:黑色产业研究服务部 研究员 郭鉴标

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47