短期看不到盈利希望的禾赛科技 仅靠营收增长难获市场青睐

概述:

禾赛科技于2023年2月上市,IPO融资1.9亿美元。

该公司开发和销售适用于各种应用的激光雷达解决方案。

禾赛科技的经营亏损很高,毛利率也在下降,表明近期没有盈利能力。

禾赛科技简介

禾赛科技于2023年2月上市,以每股19.00美元的价格首次公开募股,筹集了约1.9亿美元的总收益。

该公司为一系列应用开发和销售激光雷达解决方案。

禾赛科技的经营亏损仍然很高,其毛利率一直在下降,表明短期内无法实现盈利。

因此,华尔街对禾赛科技股票持中性(持有)态度,这个态度可能将一直持续到其运营指标有所改善。

禾赛科技概况及市场

总部位于中国上海的禾赛科技集团成立,致力于为车辆和机器人环境开发三维光探测和测距系统。

管理层由联合创始人兼首席执行官李一帆领导,他自公司成立以来一直在公司工作,之前是西部数据的首席工程师。

公司按应用领域划分的主要产品包括:

乘用车和商用车系统

自动驾驶车队

机器人技术

该公司还从气体检测产品中获得了一小部分收入

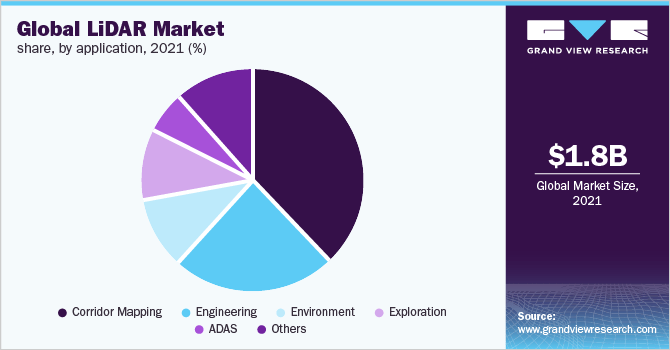

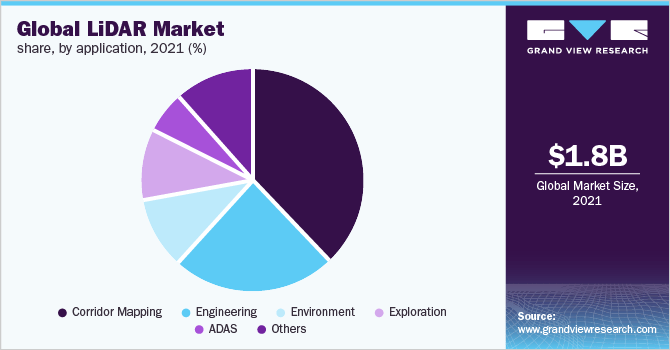

根据Grand View research的2022年市场研究报告,2021年全球激光雷达产品市场估计为18亿美元,预计到2030年将达到42亿美元。这意味着从2022年到2030年的预测复合年增长率为9.8%。

这一预期增长的主要驱动力是分辨率和其他性能方面的持续创新,以及众多应用领域对3D图像不断增长的需求。

此外,下图显示了2021年全球激光雷达市场按应用市场份额的细分情况:

禾赛科技近期财务动向

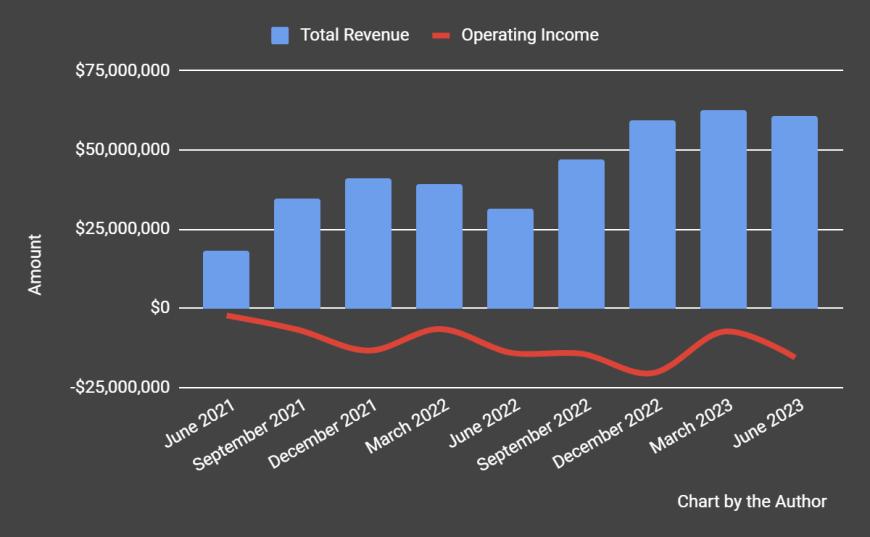

最近几个季度,按季度计算的总收入显著上升;按季度计算的营业收入仍为负值。

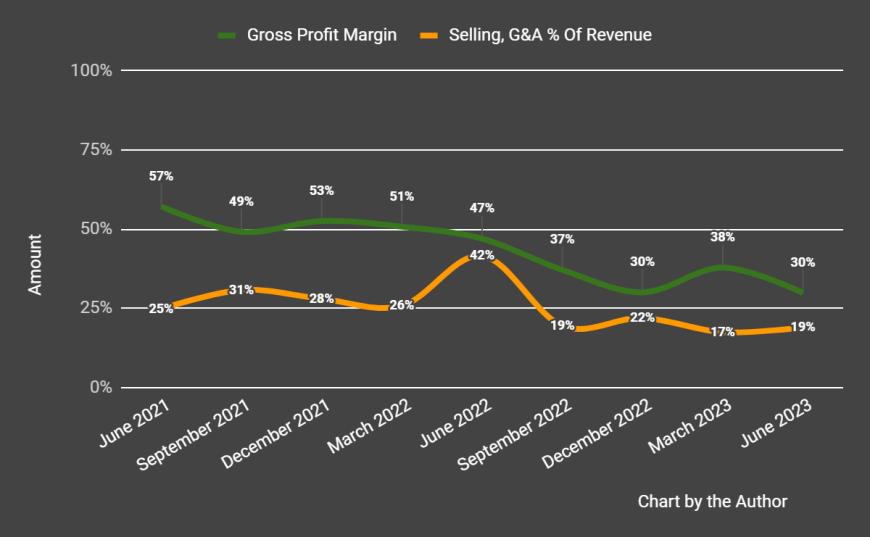

季度毛利润率呈下降趋势;销售和一般管理费用占季度总收入的百分比在最近几个季度也呈下降趋势。

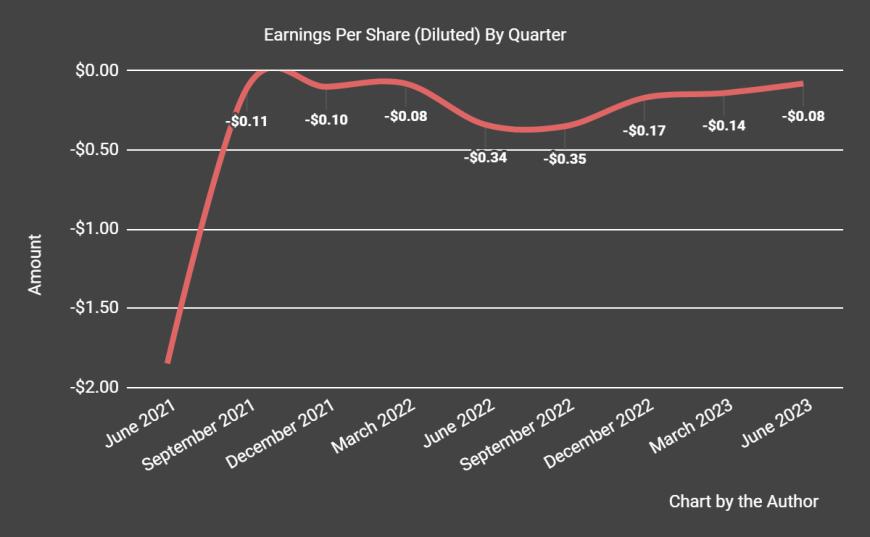

每股收益(摊薄后)仍然为负,如下图所示。

(以上图表中所有数据均为公认会计准则)

自IPO以来,禾赛科技的股价下跌了45.27%,而Luminar Technologies的股价下跌了6.9%。

在资产负债表上,禾赛科技第三季度末的现金、等价物和短期投资为4.481亿美元,债务总额为4,230万美元,其中1,510万美元属于“短期”债务。

禾赛科技的估值和其他指标

以下是该公司的相关资本额和估值数据:

(来源:Seeking Alpha)

作为参考,相关的部分公开可比公司将是Luminar Technologies;以下是它们的主要估值指标对比:

禾赛科技财报解析

在其最新的财报中,涵盖了2023年第二季度的业绩,管理层强调了其有史以来最高的净收入和激光雷达总出货量。

该公司还报告了与“北美和欧洲两家领先的汽车OEM合作伙伴”的战略发展计划。此外,该公司还在寻求将其传感器与NVIDIA DRIVE和Omniverse生态系统整合。

2023年第二季度总收入同比增长92.7%,毛利率下降17.2%

销售费用占收入的百分比同比下降22.6%,这是一个积极的信号,表明在这方面效率更高,而经营亏损则恶化了10.6%。

该公司的资产负债表很强劲,但该公司没有透露其现金流活动,只是说它连续第二个季度产生了正的经营现金流。

展望未来,对2023年收入的普遍预测显示,收入增长的中间值为41.0%。

如果实现这一目标,2022年的收入增长率将比2021年的57.95%有所下降。

在估值方面,在过去的12个月里,该公司的EV/销售额估值倍数下降了72%,如下图所示:

尽管该公司的收入增长令人印象深刻,但美国市场似乎对其进展基本无动于衷。

禾赛科技有限公司的经营亏损仍然很高,其毛利率一直在下降,表明短期内无法实现盈利。因此,在看到禾赛科技的运营指标有所改善之前,华尔街对其持中立态度。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33