每日钢市:唐山成品材稳中有跌,钢价或区间震荡运行

本周全国建筑钢材价震荡上扬。具体来看,本周一,市场震荡整理,即使期货盘面偏弱运行,但由于市场库存处于低位,市场挺价意愿尚存。周二,午后市场再传限产政策推进,期货随之低位回升,终端及投机需求追涨入市。周三,市场延续涨势,商家多选择控量出货。周四,Mysteel基本面数据略超预期,午后投机资金相对活跃,市场有惜售现象,日整体价格先抑后扬,成交再度小幅放量。周五,市场整体高位缩量运行。

据Mysteel监测,截至8月18日,全国主要城市20mm三级抗震螺纹钢均价3777元/吨,周环比上涨16元/吨;8.0mmHPB300高线均价3983元/吨,周环比上涨20元/吨。

一、8月19日唐山钢市快报

19日早盘唐山迁安钢坯出厂价格较昨稳报3530元/吨,仓储现货暂无报价。上午钢坯市场成交较弱,下游成品材价格窄幅下调。

以下是唐山分品种价格及成交详情:

【型钢】

唐山型钢出厂:价格趋弱运行,现主流市场价格工字钢3820元/吨,角钢3820元/吨,槽钢3800元/吨,今日现货市场交投偏谨慎,整体成交偏弱。

【带钢】

唐山145带钢市场:主流价格较昨降20元/吨,市场主流报价3790元/吨,成交偏弱。

唐山355带钢市场:价格较昨稳,现货主流3860元/吨,市场远期较现货资源低20元/吨,成交一般。

【热卷、冷轧基料】

唐山开平板市场:价格较昨下调10元/吨,市场主流1500宽普开平板报3940元/吨,锰开平4090元/吨。市场报价为主,成交偏弱。

唐山冷轧基料市场:价格较昨稳,市场主流3.0*1010为3900元/吨;3.0*1210为3900元/吨。市场报价较少,成交偏弱。

【中板】

唐山中厚板市场:价格较昨下调10元/吨,14-30普板报3940元/吨,低合金报4140元/吨。报价下调,成交偏弱。

【管材】

唐山管材市场:焊管、镀锌管价格稳,4寸3.75mm新国标热镀锌管,唐山华岐报4630元/吨;4寸焊管唐山华岐报4050元/吨,成交偏弱。

唐山盘扣式钢管脚手架市场:价格稳,2.5m立杆5400-5410元/吨,0.9m横杆5280-5290元/吨,斜拉杆5170-5200元/吨,含税过磅。价格持稳,成交偏弱。

【建材】

唐山建筑钢材市场:价格持稳,现三级大螺纹3600元/吨,三级小螺纹3720元/吨,盘螺3970元/吨,市场报价暂稳,目前成交不佳。

二、本周唐山钢市供需情况

钢坯盈利情况:本周唐山主流样本钢厂平均铁水不含税成本为2707元/吨,平均钢坯含税成本3566元/吨,周环比上调19元/吨,与8月19日普方坯出厂价格3530元/吨相比,钢厂平均亏损36元/吨,周环比增加9元/吨。

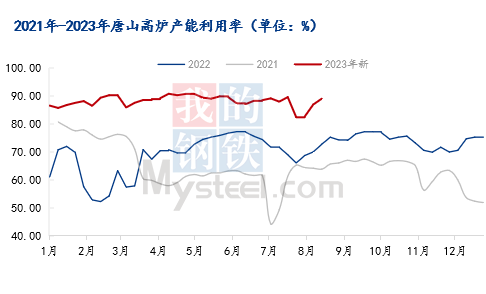

高炉生产情况:唐山89座高炉中有15座检修(包括长期停产未拆除及尚未置换完成的高炉),检修高炉容积合计13520m3;周影响产量约30.1万吨,周度产能利用率为88.2%,较上周环比上升1.41个百分点,较上月同期下降1.23个百分点。

本调研期内,前期陆续复产的高炉均达到满负荷生产,迁安某钢厂置换高炉在烘炉一个月后开始出铁,所以导致本周铁水周产量有所上升。

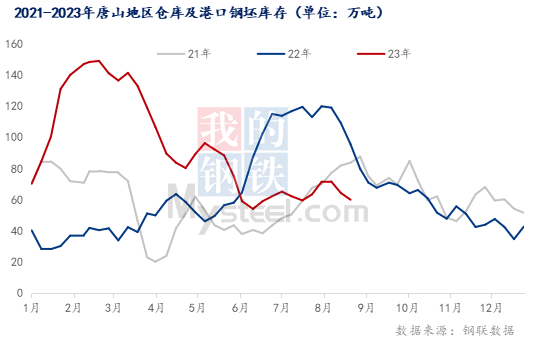

钢坯库存变化:唐山:唐山主要仓库及港口同口径钢坯库存59.97万吨,周环比下降4.29万吨。调研周期内,下游轧材企业对于钢坯高价资源接受度有限,加之环保限产,拿坯情绪转弱,仓储库存小幅增加;港口方面,内贸资源出口为主。

钢坯市场预测:从供需基本面来看,唐山钢坯外卖量仍维持高位,18日之后唐山环保限产或解除,轧钢厂产能利用率回升,对钢坯需求或有进一步支撑;成本上,目前钢厂处于盈亏边缘,铁矿、焦炭高位震荡。粗钢产量平控炒作以及消息面刺激,但并未实际带动现货市场交易信心,因此短期来看,钢坯价格维持窄幅区间震荡运行。

三、下周建筑钢材市场预测

从需求来看,Mysteel数据显示,本周螺纹表观需求为273.33万吨,环比增29.24万吨,在北方洪灾影响影响退却后,本周需求明显回升,另外,各地限产政策逐步推进,本地投机资金积极性或提高,在低库存和市场信心回暖共振下,市场价格有望得到支撑。

对于供给端,Mysteel公布螺纹钢周度产量为263.8万吨,环比减少1.87万吨,供给持续回落符合市场预期,当前供需端呈现双弱,短期内需留意限产落地时点和力度。

金融盘面,在基本面数据提振下,螺纹2310合约本周回踩3630支撑位回升,上方将面临3730-3790点阻力区间,盘面短期继续上涨需要高频数据的支撑。

宏观层面,7月底重磅会议表述改善了市场整体预期,往后三周,我们看到了政策自上而下开始落地,后面需要旺季宏观数据层面进行印证,另外头部房企及金融系控股公司风险有逐步显露之势,从近日央行的公开市场操作来看,其对市场流动性呵护有佳,货币政策持续发力,另外,7月投资、消费、工业生产数据表现不佳,本就是经济运行淡季,从各资产价格来看,已经反馈充分,市场对政策落地效果预期尚存。

总之,本周下游刚需以及投机性需求均有回暖表现。对于当前市场而言,随着宏观政策逐步落地,进一步改善市场预期,叠加现货端即将走出淡季,未来供需矛盾有望缓解的情况下,中期价格或趋强表现为主。当然,短期市场观望氛围仍然较浓,多空分歧也较为显著,其中部分认为平控力度不及预期,预计下周国内钢价或继续区间震荡运行。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38