卫健委明确反腐目的“促进医药行业高质量发展”,医疗器械板块卷土重来全市场领涨!医疗器械ETF(159883)早盘一度冲高1.8%

8月16日早盘,医疗器械板块在跌破历史冰点后迎来强势反弹,领涨全市场。A股最大的医疗器械ETF(159883)早盘一度冲高1.8%。截止发文,医疗器械ETF(159883)涨1.4%。成分股中,易瑞生物涨停;博拓生物、贝瑞基因大涨9%;怡和嘉业涨超7%、安旭生物涨超5%;九安医疗、万孚生物、东方生物均涨超3%,场内持续交易活跃。

8月15日卫健委就全国医药领域相关问题,集中整治工作发布有关问答,对近期市场的一些错误理解和解读做了澄清,明确整治的工作最终目的是“促进医药行业高质量发展及完善医药治理体系建设”。 直接点出了对关键少数岗位进行整治并力求形成高压态势,同时提出大力鼓励规范的学术会议交流和经验分享,有利于医疗行业改善经营环境,让更多真创新产品通过规范的学术推广的方式在临床端使用。机构认为,从中长期看医疗反腐正本清源,不合理的竞争、不合规的销售费用有望呈下降趋势,有利于医疗生态的净化和龙头企业份额提升,利好产品性能较好、经营合规性较强的头部企业及创新型企业,我们应该对行业长期健康高质量发展充满信心。

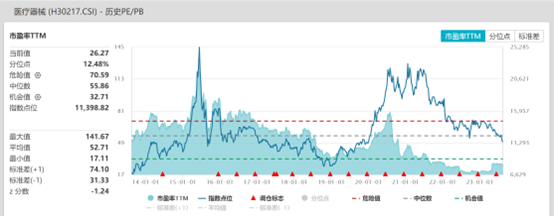

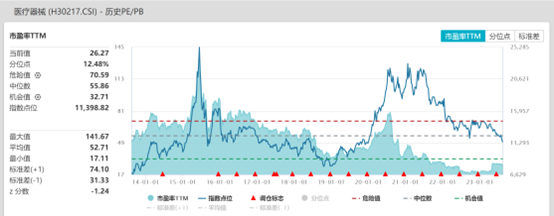

近日受医疗反腐风暴影响,医疗器械ETF净值接近腰斩,医疗器械ETF标的指数中证医疗器械指数最新PE值为26.27倍,低于指数发布以来近87%的时间区间,估值性价比显著。

人口老龄化+医疗新基建拉动下医疗器械市场长期扩容:我国作为世界第一人口大国, 2021年我国人均医疗费用较美国仍有近17倍的差距,随着人们对医疗保健的意识逐渐增强,我国医疗器械市场前景广阔。医疗新基建下,两千亿医疗设备贴息贷款使得需求端的资金压力得到缓解,6月底国家发布“十四五”大型医用设备配置规划,多类设备配置数量超预期加速攀升,优质医疗资源扩容下沉。我国医疗器械产业近7年年均复合增长率为17.5%,远⾼于全球市场增速,已跃升为除美国以外的全球第二大市场。

从“跟跑”到“领跑”,政策助力国产化率加速提升:《中国制造2025》中对医疗器械提出国产化率实质要求,2025年预计县级医院国产中高端医疗器械占有率达70%。一方面,政策鼓励医院优先采购国产医疗器械,在医保控费压力加大的背景下,性价比突出的国产医疗器械更受青睐;另一方面,国产医疗器械企业重视研发创新,产品力不断提升,国产替代逐渐从中端走向高端,未来有望在越来越多的细分领域与海外产品同台竞争实现进口替代。

创新出海开辟第二成长曲线:医疗器械板块已经是医药板块中创新出海体量最大、出口利润贡献最多的细分板块。近年来,国家相关部门以创新医疗器械为主攻点,深化药品医疗器械审评审批制度改革,鼓励药品医疗器械创新的政策红利不断释放,让创新产品和临床急需产品审批“单独排队,一路快跑”。在支付端也出台了很多支持政策如DRG除外支付、7月31日上海发布完善创新药械多元支付机制政策等。国家对创新的全流程鼓励有望实现产业创新发展从研发投入到产出回报的良性循环。

民生证券对于医疗器械细分板块最新提出以下观点。低值耗材:关注GLP-1相关上游辅包材需求提升和潜在国产厂商切入供应链的机遇;关注疫后进入去库存供给逐渐出清的相关上游耗材领域。IVD:化学发光技术壁垒高,国产化率低,伴随集采政策逐步推广落地、分级诊疗政策进一步推动,有望加速进口替代,提升检测渗透率。高值耗材:集采政策推进节奏短期加速,医药领域反腐整治进入推进阶段,但我们认为对院内手术量的短期影响有限(高值耗材对应的手术刚性强),并将在长期驱动行业健康发展,内外因素扰动不改高耗行业向上态势,关注全年择期手术复苏及集采落地后国产替代加速两大方向,重点关注吻合器、电生理等集采执标后手术渗透率及国产化率有望出现显著边际变化的细分领域,及疫后复苏增长有望超预期的康复和介入瓣领域。仪器设备:关注政策落地进展和国产替代进度,关注下半年国内环保、高校和科研、工业等领域订单释放、改善节奏。

【借道行业代表指数ETF,低位布局医疗器械板块】

资料显示,医疗器械ETF(SZ159883)为目前A股规模最大的医疗器械行业ETF,追踪中证全指医疗器械指数,覆盖医疗设备、高低值医用耗材、IVD、医美四大细分领域,全面表征A股医疗器械行业发展,迈瑞医疗作为第一权重占比近15%。在6月指数调样后,医疗器械ETF的科创板股票含量最新突破20%,踏上了科创板的快车道,指数创新属性突出。

截至2023年8月16日,标的指数最新PE估值26.27倍,低于指数发布以来近87%的时间区间,板块估值已至较低位置,长期来看医药行业仍将不改持续向好的发展态势。场内用户可通过医疗器械ETF(159883),一手仅需70元左右,免缴印花税;场外用户可关注联接基金(A份额013415,C份额013416)。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26